转载请注明出处:微信公号“光通信之家”

近期,光迅科技公布了投资者调研记录,公司副总经理兼董事会秘书毛浩负责接待。

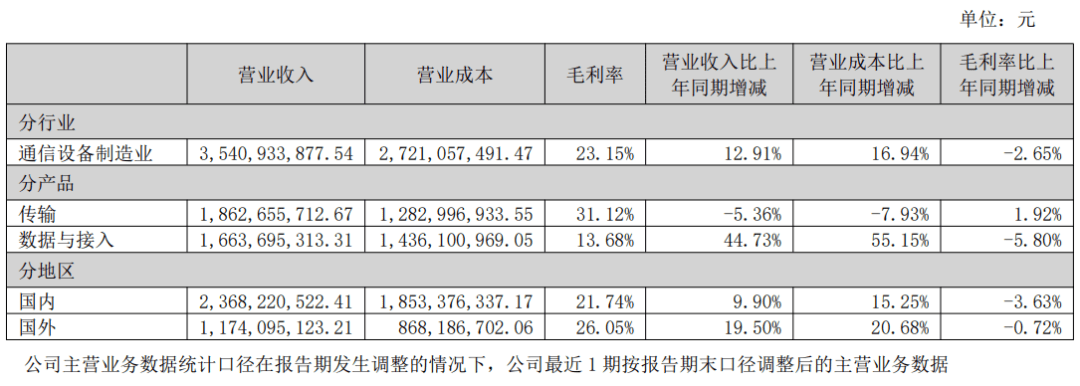

光迅科技首先对公司上半年业绩进行复盘。公司上半年实现销售收入35.42亿元,增长12.91%;净利润3.11亿元,增长6.28%。我们Q1增长营收利润都不错,Q2营收有增长,但毛利率有所下降。主要原因是产品结构变化,今年接入产品增长速度快,量大,但毛利率偏低;同时上海疫情对我们有较大影响,毕竟很多材料进出口从上海转单。光迅科技表示,下半年情况会比上半年更好一点,全年完成股权激励的收入目标还是比较有信心。

光迅科技2022上半年主营业务分产品营收情况

有投资者问及光迅科技如何看待华为的“寒气”,毛浩表示,外部压力一直存在。我们所处的光通信领域有点逆周期。网络数字增长每年大概30%,一直没有中断过,但涉及一些技术迭代,会有一些周期波动。光迅过去年份一直收入和利润都是增长的,往往在经济低谷的时候政府有形的手会投入到信息产业。

对于公司数据与接入领域中数据中心和PON、5G的占比情况,毛浩表示,目前没有详细拆分。数通今年上半年成长20%,PON成长更快,有30%以上的增长。基于5G接入是持平,没有大的增长。据“光通信之家”了解,今年上半年光迅科技数据与接入领域产品营收16.64亿元,较上年同期增长44.73%。对于该部分产品毛利率下降较快,光迅科技表示,PON总体毛利率比较低,接入毛利率也比较低,拉低了整体毛利率。

展望下半年,光迅科技表示,从PON建设看速度还是不错的,下半年会维持这样的状况,接下来马上25G 50G PON 要开始启动,运营商还是比较积极的,网络的优化压力是持续存在的。PON的景气度应该会维持较长时间,这是家庭所需要的,是数字底座。用户侧还是有继续升级的需求。25G/50G可能主要在芯片层面,有自己的芯片就可以保持较好的毛利。

对于传输业务上半年没有增长,光迅科技表示,我们过去传输业务增长每年两位数,会有些季节性波动,更多跟国内节奏相关。上半年也受缺芯的影响,芯片涨价比较厉害,下半年应该会缓解。光芯片有多个种类,品类多,但每种量都不大,只要开始放量生产,可能很快解决。因为过去芯片采购是每个季度都会下单,相当于去年节奏被打乱了,变成一年一下单,有比较大的扰动。接下来会恢复正常。

在光芯片的供应上,光迅科技表示,DFB低速率芯片全部自供;25G大概70%可以自供,20%以上外购,明年也需要保持安全供应的通道,但有些特殊波长、功率我们还是要外购;25G EML内部测试过了,现在在做商业化和良率提升。