来源:每日经济新闻 记者 包晶晶 编辑 陈梦妤

“金九”即将到来,市场仍是一片静寂。

8月31日,中指研究院、克而瑞、亿翰智库等机构公布1-8月TOP100房企销售榜单。中指院监测数据显示,至8月末,千亿房企数量为10家,较去年同期减少14家。TOP100房企权益销售额均值为343.4亿元,权益销售面积均值为227.6万平方米,同比分别下降47.6%和51.2%。

中指研究院企业事业部研究负责人刘水8月31日晚通过微信对《每日经济新闻》记者分析指出:“销售还在筑底盘整,市场恢复乏力。”

克而瑞从区域格局分析认为,城市将继续分化,上海、杭州、成都等热点城市市场更具弹性,随着供应放量,成交有望明显反弹;广州、南京、武汉等一线及强二线城市市场或将持续修复,短期成交或将企稳回升;沈阳、南宁、昆明等弱二线及多数三四线城市市场依旧面临较大下行压力,成交或将持续低位运行。

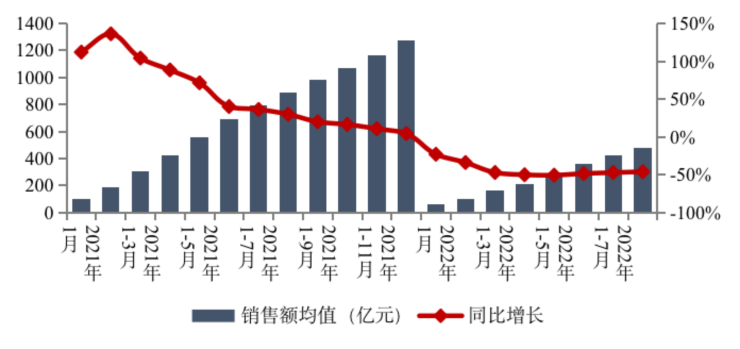

百强房企销售额降幅收窄

数据显示,TOP100房企前8个月销售额均值为477.6亿元,同比下降46.2%,降幅较上月收窄1.1个百分点。

碧桂园稳居榜首,以累计销售3206.9亿元、单月销售352亿元遥遥领先,万科、保利发展分别以2790亿元和2780.5亿元位居第二、三名。

从房企阵营角度观察,今年以来千亿房企数量始终不及去年同期,超2000亿元房企仍然只有碧桂园、万科、保利发展3家,超百亿房企96家,较去年同期减少48家。细分不同阵营来看,企业数量均有较大变化,千亿以上阵营10家,销售额均值1965.6亿元;第二阵营(500亿-1000亿元)企业14家,较去年同期减少13家,销售额均值726.7亿元;第三阵营(300亿-500亿元)企业24家,较去年同期微增4家,销售额均值373.5亿元;第四阵营(100亿-300亿元)企业为48家,较去年同期减少25家,销售额均值178.7亿元。

“TOP100房企销售额同比降幅超过40%,降幅仍然较大,表明市场还在筑底盘整;降幅较上月收窄1.1个百分点,没有明显缩小,表明市场恢复乏力。”刘水表示。

值得注意的是,百强房企门槛值只有95.3亿元,同比下降56.7%,其中TOP10房企门槛值为1258.3亿元,同比下降39.5%;TOP30房企门槛值为415.4亿元,同比下降49.7%;TOP50房企及TOP100房企门槛值分别为291.6亿元和95.3亿元,同比分别下降47.4%和56.7%。

2022年8月,房企无海外债发行,仅通过发行信用债进行融资,发行规模同比仍保持下降趋势。其中,信用债发行规模为281.49亿元,相较于去年7月494.15亿元,同比下降43.03%。从融资成本来看,信用债融资成本有小幅上升,其中信用债平均利率为3.37%,环比增长0.08个百分点。

地方国资积极纾困 收并购进入新阶段

今年8月以来,多个地方政府积极行动,如郑州、南宁、西安,联动地方AMC、地方国企等,共同成立房地产纾困基金,通过“以少带多”、项目收并购等方式对问题楼盘进行纾困。

河南资产管理有限公司与郑地集团按照“母基金-子基金-项目”模式,于8月9日完成首个纾困项目落地;浙江房协与浙商资产联手初步成立了100亿元规模的“并购重组专项资金”,后续将用于推动危困房企项目并购重组,化解房地产行业金融风险,确保问题项目顺利完工;陕建地产集团与中国信达共同设立100亿元并购重整基金,发挥各自优势,以市场为导向,积极围绕危困房企并购开展合作。

中指研究院认为,一方面,以政府为主导的纾困基金目的明确,以国有资本为风险项目带来信用背书,增强项目的投资吸引力,在缓解开发商收并购压力的同时,资金落地快、效率高,可快速盘活有价值的项目。另一方面,通过市场流动为相关房企注入流动性,当各地的基金推动本地项目逐步解困,出险企业也有望重振旗鼓,为行业再度稳定起到支撑作用。

对于即将到来的9月份,克而瑞认为市场依旧难言乐观,即便供应放量增长,成交也难显著反弹。一方面,行业大周期拐点真正到来,随着市场下行趋势不断强化,传统销售旺季也难出现大幅上涨行情;另一方面,稳地产政策力度较弱,叠加市场信心不稳,较难扭转市场下行预期。