文 / 一灯

出品 / 节点财经

8月18日,平安银行举行2022年中期业绩发布会,公司高管集体出席并回应股价、零售条线“降薪”等市场关注的问题。

对于上半年的经营成果,董事长谢永林表达了“三个满意”:在复杂的环境下,对平安银行的零售经营指标比较满意;对动态调整经营策略非常满意;进入下半年,对平安银行业务发展的动能显示出来的态势非常满意,相关指标的回升力度是可喜的。

事实上,今年以来,在宏观经济降速、消费低迷、地产下行、“强制断贷”等各种因素作用下,严重压制板块投资情绪,银行股走势整体不佳。

不过,从平安银行的表现来看,其营业收同比增长8.67%至920.22亿元,归母净利润同比增长25.62%至220.88亿元,ROE从5.06%增长0.8个百分点至5.86%,龙头仍然展现出较强的熨平周期的能力。

透过平安银行的业务情况和财务数据,本文尝试回答三个问题:

1、该行如何实现ROE增长?

2、该行的房地产风险怎么样?

3、该行的零售业务怎么样?

平安银行ROE的核心驱动?

2022年上半年,平安银行实现利息净收入640.59亿元,同比增长7.91%,增速有所加快,占营业收入比重为69.6%;生息资产日均余额4.68万亿元,发放贷款和垫款日均余额3.12万亿元,分别同比增长10.79%、13.19%。

不过,随着市场利率变化,以及强化实体经济支持力度、降低实体经济融资成本,银行的资产负债管理、净息差管理均面临较大的挑战。

具体到平安银行身上,截至6月末,其资产总额5.11万亿元,发放贷款和垫款本金总额3.23万亿元,分别同比增长8.16%、12.14%,增速为近年来低位。

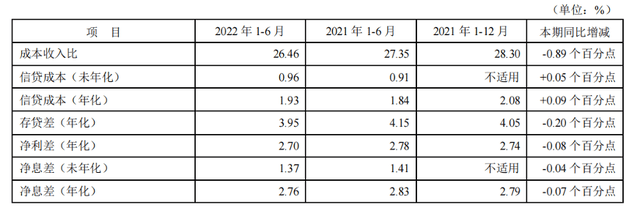

生息资产平均收益率从2021年上半年的5.00%下降至4.86%,计息负债平均成本率从2.22%下降至2.16%,最终净息差从2.83%下降至2.76%,抹去了7个基点。

图源:平安银行财报

众所周知,吸储放贷是银行的基本业务,也是重要的营收来源,在净息差持续收窄的环境下,各大银行的盈利能力承压不少,最直观的体现便是踟蹰慢行常态化。

相较之下,平安银行上半年利润双位数增长,高于招商银行的13.52%,ROE同步拔高,算得上亮眼。

透过财报,主要原因或可归因于两个指标。

一是成本收入比(通常以业务及管理费除以营业收入来计算),从28.3%降至26.46%。

2022年上半年,平安银行的成本收入比为26.46%,比上年同期的27.36%减少0.89个百分点,比2021年的28.3%则减少1.84个百分点。

拉长来看,平安银行近几年的成本收入比一直处于下降通道,反映出在科技赋能和数字化转型驱动下,公司综合经营效率的提升。2022 年上半年,平安银行IT资本性支出及费用投入同比增长15.9%。

二是信用成本(又称信贷成本,贷款减值损失/平均发放贷款和垫款余额),从2.08%降至1.93%。

但节点财经认为,有不良贷款生成率抬升做前缀,平安银行信用成本的下降更多得益于当期拨备计提速度的放缓和前期已计提不良资产的收回。

财报显示,报告期内,平安银行收回不良资产总额266.78亿元,同比增长34.8%,其中收回已核销不良资产本金 150.61 亿元(含收回已核销不良贷款 78.40 亿元),同比增长22.3%。

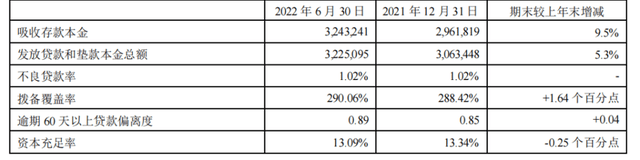

此外,2022年上半年,平安银行拨备覆盖率达290.06%,比2021年末同比增加1.64个百分点,而在2018年-2021年,其拨备覆盖率同比增幅分别为4.16%、27.88%、18.28%、87.02%。

由于银行生意的特殊性,拨备往往是一块可逆周期调节利润的“自留地”。光景好时,可以做高拨备覆盖率,隐藏利润;光景不好时,便可截流拨备计提速度,甚至释放拨备内源,来稳定或驱动利润增长。

通过上述两种措施,结果便是平安银行信用成本不增反降,叠加成本端做减法,助力净利润和ROE增速保持较高水平。

主动晒地产“底牌”

给市场吃下“定心丸”?

2022年,除了利率下行,市场最为忧虑银行的,莫过于房地产业务相关的敞口问题,特别是7月中旬爆发的“强制断贷”风波,一度重挫银行股。

节点财经注意到,平安银行在此次中报中主动披露涉房风险,坦言其高度重视房地产行业授信的风险防范和质量管控。

财报显示,截至2022年6月末,平安银行承担信用风险的涉房业务主要是对公房地产贷款余额2980.20 亿元,较上年末增加90.97亿元;对公房地产贷款不良率0.77%,较年初增加0.55个百分点,但仍低于0.92%的一般企业贷款不良率。

其中,房地产开发贷1,057.51亿元,经营性物业贷、并购贷款及其他合计1,922.69亿元。

前者占发放贷款和垫款本金总额的3.3%,占比较上年末下降0.5个百分点,且全部落实有效抵押,平均抵押率43.4%,97%分布在一、二线城市城区及大湾区、长三角区域;后者以成熟物业抵押为主,平均抵押率45.8%,96%分布在一、二线城市城区及大湾区、长三角区域。

若以长视角观之,2018年-2021年以及2022年1-6月,该行的房地产贷款占比分别为8.8%、9.8%、10.2%、9.4%、9.2%,近三个报告期呈向下趋势,但囿于宏观经济增速转缓及个别对公客户新增不良影响,本期房地产业不良率0.77%,较上年同期提升0.55个百分点,建筑业不良率亦提升0.63个百分点至0.71%。

进一步地,在全国发布断供公告的300多个楼盘中,事关平安银行的有27个。2022年7月末,其所涉楼盘中逾期个人住房按揭贷款余额0.78亿元,仅占全行个人住房按揭贷款余额的0.028%;同时,7月末该行个人住房按揭贷款余额占全行贷款的比例仅8.75%。

“总体涉及规模比较小,对经营不构成重大影响。”平安银行副行长兼首席财务官项有志强调。

图源:平安银行财报

总的看来,遵循“房住不炒”大政方针,平安银行的经营思路也在调整,经过两年多时间的压降、出清,涉房风险整体可控。

西部证券预期,伴随监管各部门合力推动“保交楼”,按揭政策的持续松动,房地产行业有望回暖,行业风险得以缓释,平安银行涉房贷款资产质量将得以改善。

值得注意的是,在全行业不良贷款反弹压力不断上行的情况下,平安银行的不良贷款率并未跟随跳涨。

截至2022年6月末,其不良贷款率 1.02%,与上年末持平;关注贷款占比 1.32%,较上年末下降 0.10 个百分点;逾期贷款余额占比 1.46%,较上年末下降 0.15 个百分点;逾期 60天以上贷款偏离度及逾期 90 天以上贷款偏离度分别为0.89和0.74。

不过,从新生成不良速度来看,今年上半年不良生成率为1.62%,较去年同期以及2020年上半年均有所上升,未来风险如何演化仍需要关注。

零售业务展现韧性?

在银行领域,广泛流传着一句话:“得零售者得天下”。

相较于“大水漫灌”式的对公业务,零售业务具有较低的金融风险、较高的收益率和弱周期属性,被各大银行视为重要战略和第二增长曲线。

正如平安银行董事长谢永林所言,“一家银行的战略不会轻易动摇,平安银行会坚定不移地推进零售转型。”

平安银行自2016年拉开零售战略转型大幕,经过多年加速追赶,已成为与招商银行齐名的“零售新王”。截至2021年,其零售业务收入和净利润占比达58%和59.2%。

2022年上半年,平安银行零售业务实现营业收入514.02亿元,同比增长4.4%,在全行营业收入中占比为55.9%;零售业务净利润110.65亿元,同比下降5.6%,在全行净利润中占比为50.1%。

虽然创收和创利规模有所下滑,但放置于居民就业、收入和社零数据难言乐观的大背景中,其零售业务承受住了市场淬炼,展现出一定的韧性,也有不少亮点可寻。

节点财经了解到,围绕“五位一体”零售理念,即开放银行、AI银行、远程银行、线下银行和综合化银行这五个要素,其本质在于以数据驱动,精准描绘用户画像,做好场景数据分析,协调内部各类资源,重塑传统零售业务,提升客户触达效率和客户质量。

2022年上半年,平安银行实现互联网获客88.61万户,其中新获客一类户占比从去年同期的 3.5%提升至19.9%,新客户均AUM余额1.49万元,同比增长453.7%。

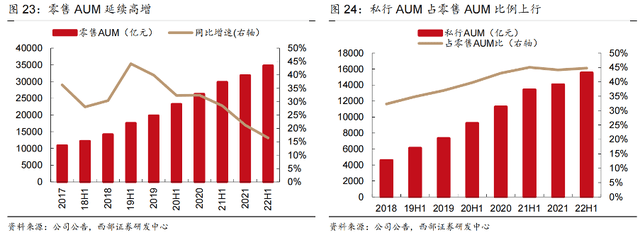

于此同时,得益于专业的资产配置与财富管理服务,2022年上半年平安银行财富客户数和私行客户数分别同比增长17.55%和15.59%,私行 AUM 占零售 AUM比例达到 44.76%,较 2021 年末上升 0.58%。

小结下来,就平安银行这份年中考卷,包括营收、利润,还有拨备覆盖率等指标,攻守两端都取得了优于同业平均的增长,α值继续坚挺。

至于银行板块的β行情,近期国家再度部署稳经济接力措施,加力巩固经济恢复发展基础,随着新一轮宽松刺激政策的开启,后续社融中长期贷款数据持续向好,有望带动银行板块复苏。

截至8月29日,平安银行股价报12.42元/股,今年累计下跌近40%,市净率不足1倍、市盈率5.47,可以说颇具“性价比”了。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。