能源化工

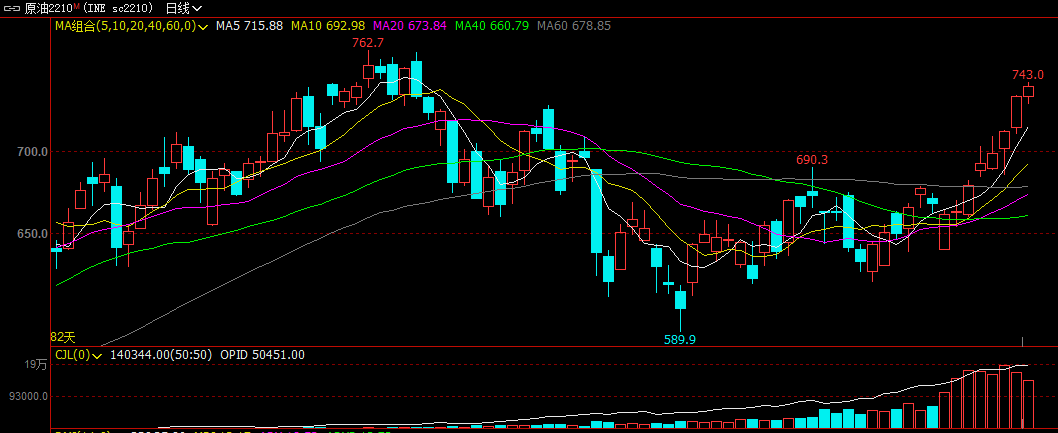

原油(2210合约)

短线方向:偏多

推荐指数:3星

核心驱动力:美国原油库存继续减少而汽油和馏分油库存增加。原油库存下降超过预期,总体数据中性偏多。再加上沙特宣称将会减产来维持油市价格。市场短期看多情绪较高支撑油价偏强。但同时市场继续关注伊核协议的进展情况,需警惕油价突然回调风险。

甲醇(2301合约)

短线方向:偏多

推荐指数:4星

核心驱动力:近期因限电影响,川渝、安徽部分甲醇降负/停工有凸显,局部供应收缩。沿海重要库区提货依然顺畅,库存累积相对缓慢,主产区供应压力暂时不大;刚需适量入市补库。受到供应端支撑,醋酸、乙二醇和环氧乙烷稳中上行,部分外采MTO装置恢复固有负荷运行,刚需放量尚可。同时煤炭高位,成本有一定支撑。短期甲醇期货价格或维持偏强走势。

PTA(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:原油价格上涨,且PX货源偏少,PTA成本支撑增强。另外由于原料PX供应偏紧,导致部分PTA装置可能延期重启或计划检修。PTA开工负荷仍维持偏低,同时PTA保持去库存。下游市场聚酯产销则短期有所好转。前期预期基本面转差延后,短期PTA期货价格或维持震荡偏强走势。

塑料(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:近期上海石化、茂名石化等装置陆续开车,国产现货供应有所增加,但从需求面来看,部分区域下游工厂降负或停车,难以对聚乙烯现货市场形成有力支撑。市场参与者心态多偏谨慎,让利走货意向较强。原油走势偏强对塑料成本支撑增强。但基本面偏弱或限制塑料上涨空间。短期塑料期货价格或维持震荡。

纯碱(2301合约)

短线方向:偏多

推荐指数:4星

核心驱动力:近期检修、减量厂家集中,纯碱厂家开工负荷维持在低位,货源供应量减少。纯碱厂家接单情况有所好转,部分联碱厂家低端成交价格有所上调,市场中低价货源减少。库存从累库转为去库,出货速度加快。纯碱主要下游产品行情一般,对纯碱市场支撑乏力。玻璃期货价格稳中有升,基本面继续偏多,纯碱期货价格或仍有上涨空间。

近段时间以来,内盘原油期货持续上涨,表现远强于国际油价走势。8月24日当天,内盘SC原油主力合约盘中大幅上探5.05%,报收734.1元/桶,续创近两个月新高,创下七日连阳的强势表现。

不过,国际油价前期走势却相对疲弱。周三当日,布伦特原油主力合约重回100美元/桶上方,WTI原油主力价格则在当日盘中最高冲至95.4美元/桶,开始追赶SC原油的近期强势表现。

近期内盘SC原油价格走势强于布伦特、WTI等国际原油,是由品种供需差异、运费和仓单数量等多种因素导致的。

对于国内原油期货的强势连涨,由于国内外经济运行节奏仍存在差异,近期国内炼厂投料需求边际好转,对内外价差形成一定支撑,在注册仓单数量回升前,内盘偏强的格局或持续。

金属板块

白银(2212合约)

短线方向:震荡

推荐指数:3星

核心驱动力:美国新屋销售数据以及欧美制造业数据较差,美元高位回落,提振贵金属价格,市场关注鲍威尔在全球央行年会讲话,以获得未来加息的更多线索,预计短期白银以小幅上探为主。

铜(2209合约)

短线方向:偏多

推荐指数:4星

核心驱动力:欧美制造业数据及美国新屋销售不佳,市场对美联储激进式加息预期降温,美元走弱提振金属价格。另外,国内限电对铜供应仍有干扰,且进口铜流入有限,现货资源供应偏紧,对铜价有支撑,预计短期沪铜仍有望上探。

铝(2209合约)

短线方向:偏多

推荐指数:3星

核心驱动力:德国铝生产商斯佩拉(Speira)考虑将其德国冶炼厂的产量削减至总产能的50%,预计影响全球产量的0.1%,虽不大,但近期海外铝冶炼厂密集减产,对供应端有冲击。而国内限电亦影响铝供应,不过在供增需弱、社库累积情况下,对铝价支撑有限。市场关注海外铝厂动向,预计减产风险继续支撑铝价上扬。

锌(2209合约)

短线方向:偏多

推荐指数:4星

核心驱动力:近期海内外锌冶炼厂受能源危机以及其他因素减停产增多,近期Boliden在挪威的Odda锌冶炼厂因工人罢工,无法向欧洲客户交付锌,而国内限电延长亦影响精锌供应。整体来看,供应端扰动对锌价有支撑,预计短期沪锌偏强震荡为主。

镍(2209合约)

短线方向:震荡

推荐指数:3星

核心驱动力:国内限电对电解镍影响不大,不过海外供应端有扰动,嘉能可旗下位于挪威的Nikkelverk镍冶炼厂罢工,而国内需求端依旧疲弱,整体来看镍供需两弱。不过在周边金属偏强震荡背景下,沪镍持续下跌有难度,建议逢回调短多。

近段时间,美元指数持续攀升,但有色市场并未出现大幅回落,品种分化走势较为明显。截至8月24日下午收盘,有色板块中沪铝、沪镍走势分化。其中,沪铝期货持续走升,收涨2.66%,刷新一个半月高位;沪镍期货则一路走软,当日收跌2.03%。

值得注意的是,近期宏观面对有色金属的指引相对有限,尽管近期美联储官员态度偏鹰,美元指数不断走强,但并未明显拖累有色金属走势,相关品种走势回归基本面,原因主要有两点:

一、前一轮有色金属价格大跌已经阶段性兑现了美联储加息周期下全球经济衰退的预期。自7月份起,美联储鹰派加息态度有所缓和,叠加美国通胀有所转折,市场对于强加息的预期相对缓和。虽然美元指数仍表现偏强,但加息预期或难刺激美元指数继续大幅走高。因此,美元短期走强对有色金属的影响边际弱化,即有色正在对美元阶段性“脱敏”。

二、8月以来有色金属市场的上涨推动力主要来自国内。一方面,在国内政策支持下,市场预期有所改善;另一方面,多地高温持续导致电力供应紧缺,引发冶炼端减产,推动金属价格反弹。因此,可以看到内盘强于外盘,其中铝价内外强弱对比尤其明显。

黑色板块

螺纹(2210合约)

短线方向:偏多

推荐指数:4星

核心驱动力:需求端,随着旺季的来临,螺纹短期需求呈现改善迹象;供应端,受到高温限电影响,螺纹产量阶段性下降。总体来看,供需矛盾逐步转强,螺纹价格有望进一步走强。

热卷(2210合约)

短线方向:偏多

推荐指数:4星

核心驱动力:钢谷网数据显示,热卷呈现出供应下降、库存下降、需求回升的特征。这其中,需求的回升,对修复前期需求悲观预期有积极作用。总体来看,热卷供需矛盾边际改善,短期内价格有望逐步走强。

焦煤(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:需求端,下游阶段性补库完成,短期需求改善势头有所放缓。供应端,国内产量保持稳定,进口持续上升。综合来看,焦煤供需边际改善势头放缓,基差阶段性修复驱动有所减弱,价格震荡概率加大。

铁矿(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:供给端,45港铁矿库存高达13888.2万吨,连续8周增加,全球19港铁矿发运减少,供应减少,累库速度或减缓;需求端,上周日均铁水产量225.8万吨,铁矿需求较好。预计I2301震荡偏强运行。

锰硅(2209合约)

短线方向:震荡

推荐指数:3星

核心驱动力:供给端,北方锰硅生产成本折期货盘面7400-7500,目前大幅减产;需求端,日均铁水产量225.8万吨,需求较好,8月河钢锰硅招标价7400,预计SM2209围绕成本波动。

农产品板块

白糖(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:原油反弹,外盘原糖低位震荡,进口成本回落,国内需求相对较弱。但01合约是旺季合约,需求会增加,预计白糖继续窄幅震荡。

玉米(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:美玉米偏强震荡,国内糙米出库率较低,国内旧作玉米供应宽松,华北玉米跌到2700附近,预计新玉米上市现货会继续回落,目前盘面窄幅震荡等待新作上市。

豆油(2301合约)

短线方向:偏空

推荐指数:4星

核心驱动力:美豆优良率偏低,国内油厂榨利亏损,川渝等地油厂停机,豆油库存继续降低,基差较高,下游需求尚可。但宏观情绪略悲观,中秋需求较弱,最近油厂利润修复较多,预计01豆油高位震荡。

棕榈(2301合约)

短线方向:偏空

推荐指数:4星

核心驱动力:印度尼西亚至10月31日。7月MPOB报告符合预期,印尼进入增产季,马棕重心下移。但原油反弹,棕榈进口继续亏损,预计棕榈窄幅震荡。

豆粕(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:美豆优良率偏低,川渝地区油厂停机,油厂榨利恢复较多。但USDA报告美豆单产51.9蒲式耳/英亩,报告利空。美豆天气炒作空间有限,国内豆粕长期需求偏弱,豆粕01继续高位震荡。

生猪(2301合约)

短线方向:震荡

推荐指数:3星

核心驱动力:今日生猪现货报价22.22元/kg,+0.21。上周150kg以上大猪比重略有增加(7.05%-7.11%),散户出栏积极性一般,消费无明显提振迹象,北方天气已经开始转凉,东北地区猪价率先出现上涨。生猪产能逐步减少,下半年消费预期增加,可逢低布局年底多头行情。

鸡蛋(2301合约)

短线方向:偏多

推荐指数:3星

核心驱动力:全国主产区鸡蛋均价5.07元/斤。淘鸡增加,结合出苗量推算,在产蛋鸡供给端压力将减少,整体蛋鸡存栏仍然不大;终端消费按需采购,消费较弱。基于下半年的消费预期和蛋鸡存栏不大的预期,鸡蛋可适时逢低做多。

苹果(2210合约)

短线方向:偏空

推荐指数:3星

核心驱动力:早熟果大量上市,客商可选择的范围扩大,开始压价采购,现货价格有所回落,但幅度不大,整体来看短期没有新变化,震荡偏弱对待。苹果期货短期已到顶,可能会进入调整,短期逢高空为主。

陆仲毅 Z0015437;杨广喜 Z0000278;

刘大勇 Z0016873;胡万斌 Z0017192;

免责申明

此报告为基本面跟踪研判仅作参考之用,不构成对任何人的投资建议。此报告的版权属华闻期货有限公司。华闻期货不就报告中的内容对最终操作建议做出任何担保,投资有风险,入市须谨慎。