微信公众号:并购YouSchool(moneyC2C)首发,更多文章请关注微信公众号:并购YouSchool产业链图

今天我们来分析一下生长激素产业链。考虑到这条产业链近期遇到了集中采购的新担忧以及竞争格局的潜在变化,我们将再次跟踪近期情况。

生长激素产业链,每个环节包括:

上游——重组人生长激素的原辅材料;

中游——研发厂商,代表企业如长春高科、安科生物、诺和诺德等;

下游——渠道商,包括药品经销商、医院终端等。

图:产业链结构

来源:并购优秀学校

从近期产业链参与者的增长情况来看:

长春高新(吉林、长春)——2022Q1,营收29.75亿元,同比增长30.4%;归属于母公司的净利润为11.38亿元,同比增长30.16%。

安科生物(安徽、合肥)——2022Q1,营收5.33亿元,同比增长10.01%;归属于母公司净利润1.73亿元,同比增长37.67%。

从机构对产业链繁荣的预期来看:

图:风能机构一致预期增长和繁荣

来源:并购优秀学校

看到这里,有几个问题值得思考:

1)集中采购的影响有多大?

2)在这个产业链中,什么样的业务布局能够在中长期更具竞争力?

本报告将更新产业链图

(一)

一、收入结构上:

长春高科——以基因工程/生物药为主要收入来源,主要产品为注射用重组人生长激素(粉针)、重组人生长激素注射液(水针)、聚乙二醇重组人生长激素注射液液体(长效水针剂)等生长激素系列产品,以及辅助生殖、女性健康、医疗器械、儿童营养、伤口愈合等领域的产品。

2021年基因工程/生物药94.05亿元,占比87.51%。

图:收入结构(单位:亿元)

来源:并购优秀学校

安科生物收入主要以基因工程药物为主,包括人干扰素α2b“安达芬”、人生长激素“安速蒙”等。

2021年基因工程药物12.38亿元,占比57.07%,外用贴剂占比23%。

图:收入结构(单位:亿元)

来源:并购优秀学校

(二)

我们来看看两家公司的利润和净销售额的增长和变化:

1、归属于母公司的净利润增长率

图:归属于母公司净利润增长率(单位:%)

来源:并购优秀学校

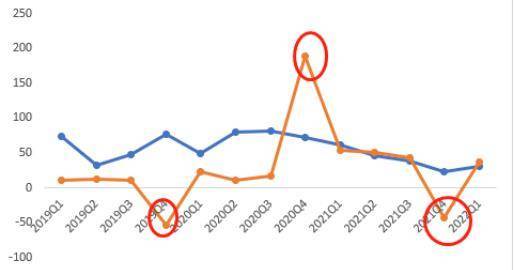

归母净利润方面,安科生物波动较大。在:

安科生物2019Q4归母净利润增速为负,受资产减值损失影响,主要是子公司中德米甸、苏豪一鸣等受市场竞争、政策变化等影响,经营业绩未达到预期因素。

商誉减值。

2020年第四季度归属于母公司的净利润增速较高是由于前期基数较低,其他收入(政府补贴)增加所致。

2021年第四季度,归属于母公司的净利润为负增长,原因是长期股权投资减值损失和商誉减值损失。其中,商誉减值是由于苏豪一鸣下游制剂客户弃标,导致主营产品销量下滑,不及经营预期;中德联队法医DNA海外市场拓展因健康事件中断未能实现。达到预期。

2、净现金比率

从净现值来看,安科生物较高,主要是资产减值准备较高。

图表:净现值比率

来源:风

3.现金流和资本支出

从现金流和资本支出来看,长春高科近两年的CAPEX一直比较高,基本与现金流相匹配。

图:现金流和资本支出

来源:并购优秀学校

(3)

在了解增长趋势后,我们将两家公司的收入和利润进行拆分,并查看最近的数据。

1、长春高科——2021年实现营收107.47亿元,同比增长25.3%;归属于母公司净利润37.57亿元,同比增长23.33%。

单季度增长分析:2022Q1,营收29.75亿元,同比+30.4%,环比+18.6%;归属于母公司净利润11.38亿元,同比+30.16%,环比+86.51%。

整体业绩稳步增长。在:

子公司金赛药业(主要为生长激素)实现营收26.48亿元,同比增长43.69%;实现净利润12.05亿元,同比增长37.31%。旗下生长激素产品“赛增”分别新增3个适应症,带动业绩持续快速增长。

子公司百科生物(主要为水痘和流感疫苗)实现营收1.38亿元,同比下降44.27%;净利润1700万元,同比下降68.76%。业绩下滑主要受健康事件影响,水痘疫苗销量下滑。

子公司华康药业实现营收1.7亿元,同比增长10.23%;净利润900万元,同比下降21.55%。

旗下高新地产实现营收1.71亿元,同比增长503.38%;实现净利润2100万元,同比增长485.24%。

图:最近几个季度的收入和利润

来源:并购优秀学校

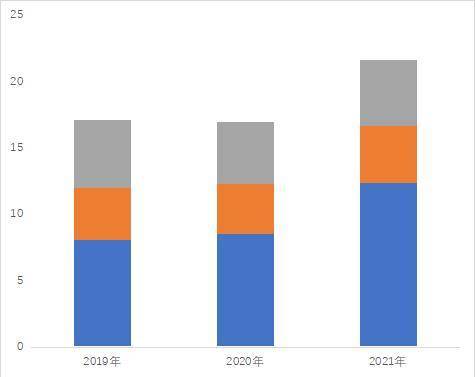

2、安科生物2021年实现营收21.69亿元,同比增长27.47%;归属于母公司的净利润为2.07亿元,同比增长-42.44%。单季度增长分析:2022Q1营收5.33亿元,同比+10.01%,环比-14.16%;归属于母公司净利润1.73亿元,同比+37.67%,环比+177.62%。

归属于母公司的净利润增长较快,主要得益于患者入组情况良好,生长激素用量增加。同时,人类生长激素被批准用于两个新的适应症(特发性身材矮小(ISS)和性腺发育导致的女孩生长障碍),增加到八个。其中,ISS征兆是中国首家获批企业。

图:最近几个季度的收入和利润

来源:并购优秀学校

(四)

看完以上增长趋势,我们再来看看两家公司的利润率和费用率的变化。

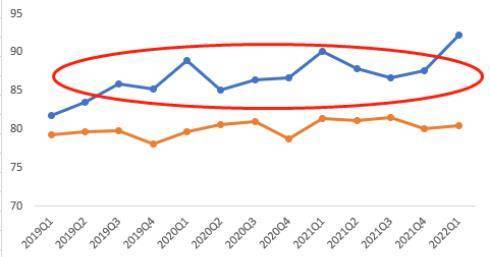

1、毛利率

图:毛利率

来源:并购优秀学校

毛利率方面,长春高科远高于安科生物,主要是受到业务结构的影响。长春高科基因工程药/生物药占比较高,该类生长激素和疫苗产品毛利率较高。

但安科生物受到局部贴片等毛利率相对较低的产品拖累,整体毛利率水平不及长春高科。

单看安科生物的生长激素产品,毛利率在88%左右,与长春高科对应产品的毛利率(92%左右)相差不大。

2、成本结构

图:成本构成

来源:并购优秀学校

生物制药方面,成本主要是制造费用,其次是直接材料(安科生物未透露成本明细结构)。

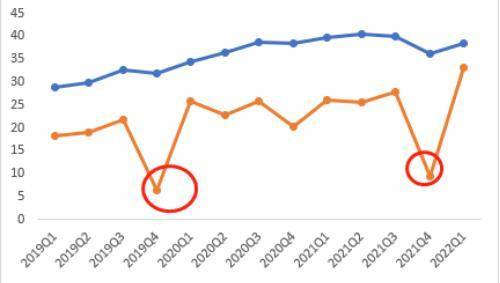

3.净利率

图:净利润率

来源:并购优秀学校

净利润率方面,安科生物波动较大。其中,2019Q4和2021Q4净利润率大幅下滑是由于资产减值影响。中德美典、苏豪一鸣业绩不及预期,计提商誉减值准备。

4.费用率

图:费用比例情况

来源:并购优秀学校

费用率方面,安科生物普遍高于长春高科,主要是规模效应略弱。

其中,研发费用率方面,长春高科2020年一季度有所下降,原因是其下属药企部分研发项目符合资本化条件,部分研发项目尚未达到结算条件。

五、返回

图:退货

来源:并购优秀学校

回报方面,长春高科较高,主要是净利率较高。

(吴)

参考上一篇关于生长激素行业追踪的文章(详见优数产业链报告数据库),市场规模计算公式为:

生长激素市场规模=(新增人口+现有人口)×发病率×渗透率×价格

1.发病率

目前,我国儿童身材矮小的发病率约为3%。

2、渗透率

参考之前的报告,2020年我国整体市场渗透率不到2%,而美国的渗透率在28%左右。其中,美国大约75%的成年人使用生长激素,25%的孩子使用生长激素,渗透率在7%左右。

我国普及率还有很大的增长空间。同时,目前生长激素的主要销售区域分布在北上广、江浙沿海发达省份。这主要是因为:1)一线城市经济发达,患者有足够的治疗实力;2)三级医院数量多,优质资源集中;3)人口比较多,有利于促销。

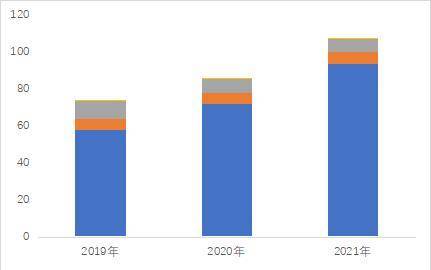

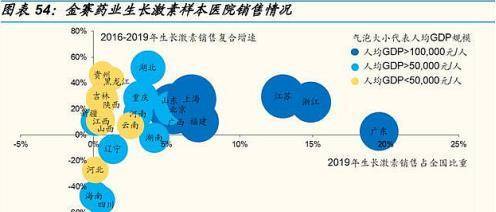

以长春高科为例,其在北方、上海、广州、深圳地区的销售额已超过4000万元,河南、四川的销售额在10-4000万元左右,其他11个省份的销售额均在100万元以下(山西、安徽、黑龙江)。、天津等)。

各省样本医院销售额方面:江、浙、粤、沪等发达省区占比10%以上。黑龙江、吉林、北京、山东、浙江、江苏、浙江、山西、湖北、重庆、贵州等地销售额复合增长率均在20%以上,其中欠发达省份保持较快增长。

图:金赛制药生长激素样品的医院销售情况

资料来源:国金证券

因此,未来中西部地区,随着人们对生长激素接受程度的提高和经济水平的提高,生长激素的渗透率还有很大的提升空间。

因此,我国目前大部分生长激素的适应症都适用于儿童。因此,在接下来的五年中,在我们的案例中,渗透率将增加到

5.5

%(在美国相当于2

0

%等级)。

3.人口——对应两部分:存货和新货。

从现有人群来看,根据2014年中国儿童生长发育健康教育活动启动大会公布的数据,我国每年矮小症患者不足30万,实际接受正规治疗的患者不足3万。(近年来迅速增加到100,000)。人们)。2020年,其患者存量约为567万。

注意,在叠加渗透率的假设下,现有患者优先接种年龄较大的,即1

5

大一点的孩子先打。到2

025

全年患者人数为4

86.84

万人。

新增人口方面,2021年新增人口1062万人。

预计未来5年出生人数为1

034

约1万人(参考民生证券预测未来十年出生人数将降至1人)

000

成千上万的人推后)。

4.价格

价格与产品性能、竞争格局和集中采购有关。我们分开来看:

1)从产品性能来看

长效水针>水针>粉针。

在消费结构中,2019年粉针剂:水针剂:长效水针剂的占比为51%:41%:8%。2020年,受健康事件影响,长效注水占比下降至4%左右。

其中,粉针剂价格在2万-3万元左右,水针剂在5万-6万元左右,长效水针剂在15万元左右。

但由于注水剂和长效注水剂具有较好的安全性、稳定性和方便性,正在逐步取代粉针剂形式。

2)从竞争格局来看

长效水针>水针>粉针。在:

喷粉产品——上市较早,竞争较为激烈,主导定价能力较弱。2020年安科生物粉针剂占据第一,占比约51%,其次是长春高新(金赛药业),占比约21.8%,其次是联合赛尔(20.6%)、威明海经济(5.2%)、LG(1.5%)。

注水产品——市场份额稳中有升。长春高新(金赛药业)是绝对的龙头。估计国内样本医院的注水份额在90%左右,剩余份额属于诺和诺德和安科生物(暂未公布)。市场份额数据)。2016年,长春高科推出了水针隐形电子注射笔,简化了注射流程,大大提高了患者的依从性,回馈了水针的销售。

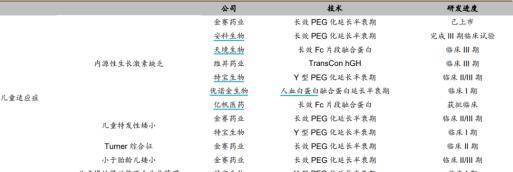

长效注水剂——目前只有长春高科有上市产品(金赛增)。竞品方面,安科生物长效注水剂预计2022年底或明年上市。

研究方面,特宝生物已完成临床III期研究,正在申请药品注册;天景生物和伟生药业长效水注射液均处于临床III期。从目前情况看,竞争格局正在发生变化:未来长效注水市场竞争可能加剧,价格可能承压。

图:长效水针研发

资料来源:德邦证券

3)集中采购的影响

接下来,我们将分解核心增长动力、关键竞争因素以及集中采购影响、竞争格局变化等重大潜在风险:

以上仅为本报告的部分内容,保留一半内容供试读。

再多的努力也得不到收获,只有硬核分析才能在关键时刻洞悉未来。

[版权、内容和免责声明]1)版权所有:保留所有权利。

违反者将被追究责任。未经许可,禁止复制、摘录、复制、复制和传播。2)尊重原创:如引用未注明出处,请与我们联系,我们将删除并更正相关内容。3)内容:我们只做行业研究,服务实体经济建设和科技发展。本文基于各行业上市公司的属性,以在其法定义务范围内向公众公开披露的财务报告、审计、公告等信息为依据。采用非公开信息,不认可未来的变化,不支持任何形式的决策依据,不提供任何形式的投资建议。我们力求准确,但不保证其完整性、准确性、及时性,并且不对任何个人决定和市场变化负责。内容仅服务于产业研究和学术讨论的需要。不提供证券期货市场信息,不为与虚拟经济、证券期货市场相关的人员以及不具备信息辨别能力的人员提供服务。

如果您是相关人士,请务必取消关注本账号,请勿阅读本页任何内容。4)格式:我们只在微信上呈现部分内容,标题内容的格式由我们自己决定。如有异议,请取消对本账号的关注。5)主题:鉴于工作量巨大,仅覆盖部分行业,不保证覆盖您需要的所有行业,也不接受任何形式的私下咨询和答疑,敬请谅解。6)平台:微信平台是内容的唯一渠道,我们不对任何其他平台负责。我们保留对假冒和侵权平台进行法律起诉的权利。7)完整性:以上声明与本页面内容及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的一部分。如果您尚未详细阅读并认可本声明的所有条款,请不要对本声明发表评论。本平台页面及所有内容均可以任何形式浏览、点击、转发或评论。

本文为作者原创,未经授权不得转载