作者 | 赵金金(九卦金融圈专栏作家)

来源 | 九卦金融圈

编辑 | 武文 张云迪

美编 | 杨文华

随着年报季收官,从各家上市城商行发布的年报中,可见城商行在2021年取得了良好的回报,整体上保持了快速、稳健的发展势头。2021年是国家“十四五”规划的开局之年,面对复杂多变的经营环境,我国城商行坚守市场定位,积极转型,经过不断的努力,上市城商行的整体发展质量居于合理区间,营业收入、利润和各项业务发展保持了连续性和韧劲。

20家上市城商行业绩分析

2021年城商行的营收增速和净利润增速均遥遥领先,是景气度最高的银行子板块。由于城商行数量众多,为了更有效的分析城商行的经营业绩,本文挑选资产规模超过5000万的城商行进行分析。

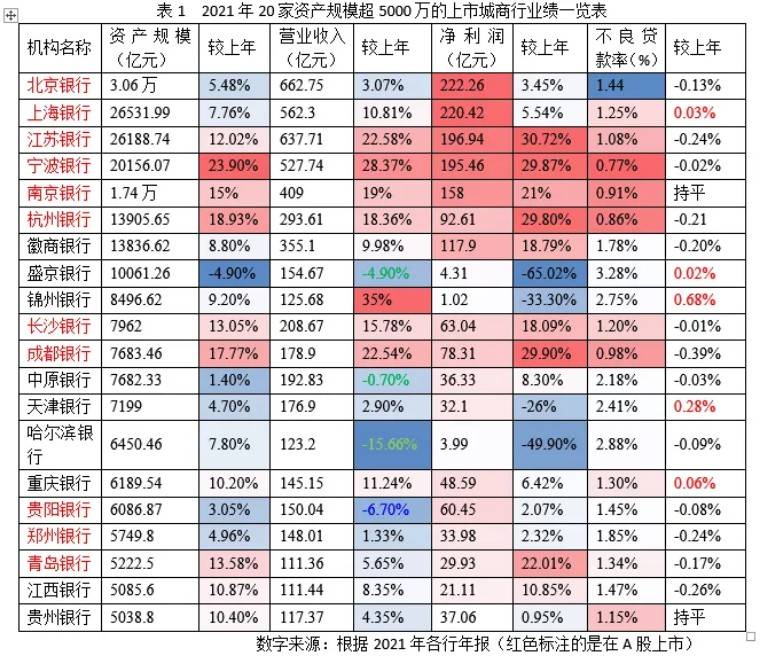

在国内城市商业银行的发展格局中,从资产规模到经营绩效,东部和沿海地区的城商行总体上要强于中西部地区的城商行,无论从资产规模、营业收入还是净利润,排在前位的仍然是北京银行、上海银行、江苏银行、宁波银行和南京银行。其中表现最出色的当属宁波银行,无论是资产规模、盈利能力还是资产质量都是佼佼者,在2021年得到较大的发展。而值得堪忧的是东北地区的银行,在营业收入和净利润上都出现了负增长,甚至是有两家银行的归母净利润出现“腰斩”。在20家上市城商行中,有1家银行资产规模下降,4家银行营收、净利润分别下降,5家银行不良率上升。

具体来看,在资产规模方面,2021年,已有8家城商行的总资产规模突破了万亿元,北京银行资产规模在2021年突破了3万亿,资产规模在2万亿-3万亿的分别是上海银行、江苏银行、宁波银行3家银行,资产规模在1万亿-2万亿分别是南京银行、杭州银行、徽商银行和盛京银行四家银行。资产规模增超过10%的有10家银行,增幅最大的是宁波银行,2021年增幅达23.9%,其次是杭州银行,增幅18.93%,排名第三的是成都银行,增幅17.77%。

在盈利方面,20家银行营业收入都在100亿以上,营业收入超过600亿的有两家,分别是北京银行和江苏银行,500-600亿以上的有两家,分别是上海银行和宁波银行,增幅最大的是锦州银行,达到35%,其次是宁波银行28.37%。营业收入出现负增长的有四家,分别是盛京银行、中原银行、哈尔滨银行和贵阳银行。

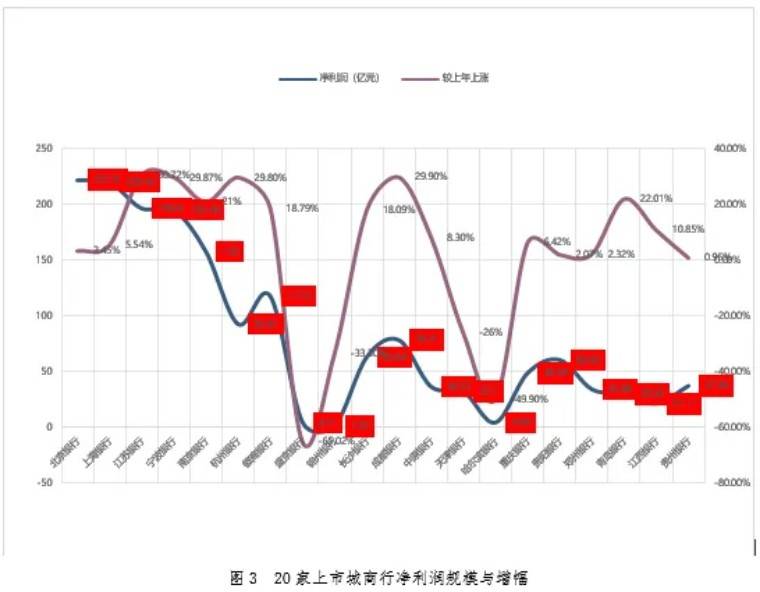

上市城商行净利润增长势头加快,净利润增长最快的是江苏银行,增幅达到30.72%,其次是成都银行(29.9%)。净利润超过100亿元的有6家,分别是北京银行、上海银行、江苏银行、宁波银行、南京银行和徽商银行,其中徽商银行是上市银行中唯一净利润超过百亿的港股城商行。净利润增幅下降的银行四家,分别是盛京银行、哈尔滨银行、锦州银行和天津银行。

净利润少于10亿元的银行有3家,分别是盛京银行(4.31亿)、哈尔滨银行(3.99亿)和锦州银行(1.02亿)。对于营业收入下降的原因,贵阳银行在年报中解释:

一是积极落实减费让利有关政策,持续让利实体经济,新发放贷款利率和部分存量贷款重定价后执行利率有所下降,加之存款定期化趋势,付息成本上升,导致净息差、净利差有所收窄;

二是受资管新规影响,理财和投行业务手续费及佣金收入有所下降;

三是上半年受债券市场利率波动影响,投资收益同比减少,下半年该行通过优化投资组合结构,积极把握市场机遇,投资收益较上半年环比增长72.12%,一定程度上扭转营收下降态势,营业收入较上半年环比增长 6.39%。

盛京银行与哈尔滨银行净利润下滑的原因有些类似。盛京银行表示,2021年净利润出现下滑,主要是报告期内受经济增速放缓和疫情叠加影响,该行持续减费让利、纾困惠企,加大不良资产处置和减值准备计提力度,不断增强风险抵补能力所致。受区域经营环境及疫情叠加因素影响,该行净利润也有一定幅度的下降。哈尔滨银行净利润减少主要是受部分行业和客户资产质量下迁,以及持续开展各项让利扶持措施等因素综合影响。

锦州银行的情况较为特殊,虽然净利润同比下滑33.3%,但归母净利润为12.73亿元,同比增长214.6%。该行并未在年报中详细解释净利润下滑的原因。近两年,锦州银行实施改革重组,引入成方汇达、辽宁金控、工银投资、信达投资、长城资产5家机构投资入股,成为国有股占比超56%的区域性城市商业银行。

天津银行表示,受减费让利及大幅计提拨备影响,去年净利润同比下滑。年报显示,去年天津银行营业支出同比增长11.9%,减值拨备同比增长19.7%。该行的不良贷款余额和不良率均有所上升。

在资产质量方面,整体而言,表现稳健。多数城商行的不良率呈现持续下降趋势,只有5家银行较上年不良率上升,分别是锦州银行、天津银行、重庆银行、上海银行和盛京银行。不良率低于1%的有4家银行,分别是宁波银行(0.77%)、杭州银行(0.86%)、南京银行(0.91%)和成都银行(0.98%);不良率高于2%的有5家,分别是盛京银行(3.28%)、哈尔滨银行(2.88%)、锦州银行(2.75%)、天津银行(2.41%)、中原银行(2.18%)。资产质量改善的原因主要是前期充分确认,边际生成放缓,处置力度加大,贷款结构优化等。

宁波银行连续14年将不良贷款率控制在1%以下,远远低于城商行的整体水平,在银行业资产质量中位列第一名。在风控措施上,宁波银行又有什么“独门秘笈”?董事长陆华裕在2020年业绩说明会上表示,在风险控制方面,主要有几方面的举措:一是做好基金公司的准入管理,把好源头关口;二是做好上架基金的评审,把好基金的上架关口;三是强化员工的专业能力提升,本着对基金投资者负责的角度进行销售。

不良率最高的盛京银行呈现不良双升:不良贷款额由178.3亿元,升高至191.98亿元;不良率为3.28%,较上年末上升0.02个百分点。不良率次高的哈尔滨银行,其去年的不良余额无明显增幅,值得一提的是,该行不良贷款率由2.97%降至2.88%,是该行上市以来首次出现积极向下的拐点。天津银行不良贷款为80.46亿元,较上年增加14.67亿元。主要是个别公司客户和个人客户还款能力减弱,同时更加审慎和主动地做好资产质量分类和管理,不良贷款规模有所提升。不良率影响着银行的净利润,所以净利润这些银行也在负增长。

在净息差方面,普遍收窄。净息差是展现银行盈利能力的重要指标。商业银行2021年末净息差为2.08%,较2020年末下降0.02个百分点。据统计,2021年,城商行净息差普遍呈下降态势。近年来,商业银行持续加大减费让利的力度,同时LPR 多次下调,银行贷款利率呈现持续下行态势,而负债端成本仍较高,在多重因素影响下银行净息差普遍收窄。但是,也有银行逆势上涨,江苏银行、南京银行净息差分别提升0.14个百分点、0.02个百分点。对于以利息为主要收入来源的银行,在2021年受到不小的挑战,这也鞭策银行需要丰富收入来源,拓展非息收入。

总体而言,在2021年城商行的发展是强者恒强,弱者趋弱。多数行能够在疫情中回归本源,积极转型,表现出积极的一面,但是少数头部城商行受到区域布局较为广泛、当地经济扶持之外,大部分城商行的区域定位为服务当地经济发展,无法跨区域经营,信贷资产结构必然会受到当地产业结构、行业结构的影响。如何克服区域经济发展不平衡对城商行业务经营的区域、行业、客户集中度等不利影响,是城商行在未来需要挑战的方向。

上市城商行优等生的上涨着力点

2021年,我国城商行的净利润额为2394亿元,同比增长248亿元,增幅为11.56%,略低于大型商业银行(12.70%)和股份制商业银行(13.37%)。城商行在2021年发展势头强劲,主要是头部城商行给力,主要着力点在以下几个方面:

1、聚焦零售转型

2021年坚持以零售转型开启“第二增长曲线”,深化零售转型全面提速。头部城商行全力做零售业务,一方面是零售业务具有“抗周期性”;另一方面是金融科技的快速发展,极大的节约了成本,给银行发展零售业务带来新机遇。

“得零售者得天下”,加快零售业务转型是商业银行的必然选择,银行业绩受政策、经济周期因素影响较大,商业银行当前更看重的零售业务评价指标是零售客户总资产(AUM)。很多银行在年报中也纷纷将其单独列明,它所包含的体量、具体构成、占比、增幅、户均AUM等指标,可以比较全面的反应一家银行的零售金融优势与潜力所在,也是判断零售银行强弱的根基,因此,银行业将AUM视为零售金融竞争力的核心。

表2 头部城商行零售客户资产发展

江苏银行零售AUM2022年一季度在城商行中率先突破1万亿元,手机银行客户数和月活数均排城商行首位。2021年末,手机银行总客户数超1300万户,同比增长30%。

北京银行零售资金量(AUM)余额8844.7亿元,增量突破1000亿元,创近三年最高水平,在2022年一季报中已经突破9000亿。北京银行致力于打造“开放、品质、高效”的财富管理产品平台,理财业务顺利完成净值化转型;公募基金保有量、中收同比增幅达109%、137%,标准化产品销量同比增长156%;代销保险规模增长94%,手续费收入增长81%。

上海银行2021年零售AUM向上突破9000亿元,代理类中收高增动能强劲。得益于大力开拓理财业务和基金代销业务,该行去年实现代理手续费收入62.82亿元,较2020年同期增加35.03亿元,增幅126.10%。

宁波银行2021年零售AUM 同比+23%,保持较高增速。值得注意的是,21年末宁波银行私行AUM 同比高增53%,主要得益于代理类业务增速大幅提升和私行业务快速发展。

南京银行零售客户AUM(管理金融资产规模)达5667.48亿元,较年初增长16.35%。主要得益于大零售战略2.0的深入推进,管理零售客户金融资产规模与零售存贷款规模保持较快增长,财富管理转型与私人银行改革带动非息收入持续提升。

2、深化财富管理

麦肯锡8月31日发布的《全速数字化:构建财富管理新护城河》显示,以个人金融资产计算,中国已成为全球第二大财富管理市场。理财子公司的开设在某种程度上为理财业务带来了新的血液,由于与母公司剥离,在产品运作等方面政策要宽松很多,2018年底起,多家银行理财子公司陆续获批筹建,银行理财子公司在财富管理浪潮中备受母行重视。截至目前,已经有7家城商行(宁银理财、杭银理财、徽银理财、南银理财、苏银理财、青银理财、上银理财)理财子公司开业。通过梳理银行年报数据发现,6家城商行子公司中(上银2022年开业),净利润排在前三名的分别是徽银理财、南银理财和杭银理财,净利润分别为6.96亿元、6.46亿元、6.11亿元。

随着“资管新规”过渡期收官,目前理财子公司已接过母行发行、运营理财产品的“重担”。由于城商行在理财产品存续规模上体量较小,城商行理财子公司“船小好调头”,理财净值化已在城商行全面展开。

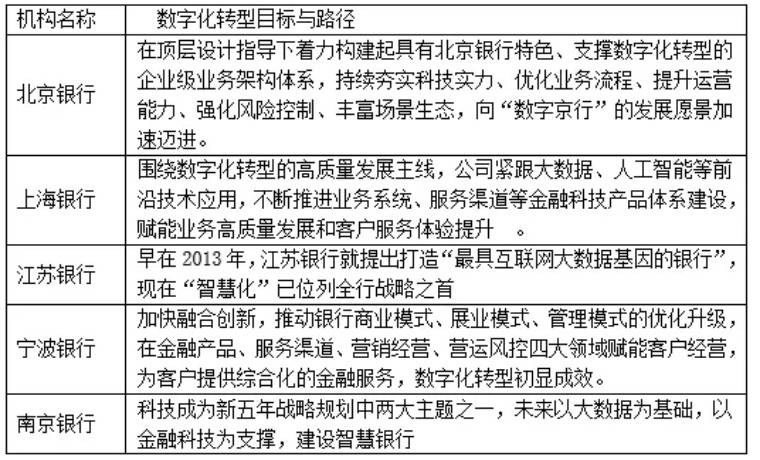

3、积极数字化转型

在互联网金融的冲击下,数字化转型已成为银行业的大势所趋。在数字化转型的道路上,金融科技的强力支撑至关重要,加速推进数字化转型是上市城商行的共同趋势。

表 4 头部城商行数字化转型目标与路径

展望2022年城商行的挑战

2021年,城商行整体而言取得了不俗的成绩,但是出现头部银行愈来愈强,弱者难以超越的局面,在城商行的发展过程中,由于受到地域、人才、经济、科技的挑战,城商行要想扬眉吐气,还需精耕细作,加强内功。

1、城商行理财子公司成主力

东西部发展不均衡,城商行理财子公司主要集中于东部沿海地区,银行理财子公司的成立,不仅旨在强化母行的法人风险隔离,更是为了让资管业务回归本源,同时大力发展资管业务,并支持实体经济。目前,已有北京银行、乌鲁木齐银行、西安银行、贵阳银行等城商行拟发布成立理财子公司的公告,只有成立理财子公司才有可能开展自营业务,营收和净利润才会增加。

2、理财产品“破净”成常态

2022年上半年,经济形势不佳,理财产品转型等多因素导致部分理财产品“破净”的情况,已有3家理财子公司“自掏腰包”购买旗下理财产品,其中,光大理财自购2亿元,南银理财已投入5亿元,中邮理财则宣布已耗资6.5亿元。理财产品净值化,打破刚性兑付,不仅考验的市场,还考验的投资者教育。短期的波动,导致投资者流失,是目前银行维护客户的主要困境。因此,要做好投资者的理财教育,理财产品净值化转型后,要能接受市场的短期波动,换回长期正向投资。

3、数字化转型是关键

从顶层设计看,城商行在2021年越来越重视数字化建设,头部城商行选择全面数字化转型,将数字化转型看作一项长期的系统性工程来推送,而非头部城商行,由于受到地域、人才、科技的影响,选择“试点先行、小步快跑”的方式,由点及面,为后续的规模化转型提供基础。从具体实施看,人才是关键,数字化转型一是科技,而是人才,数字化人才需要培养,银行在选拔人才上考核员工的学习力,而不仅仅是背景。

参考:银行家杂志 大连银行博士后工作站课题组《2021年中国城商行发展评述》