大家好,我是润淼酱~

星期一的下午,市场出现了一个爆炸性的传闻。

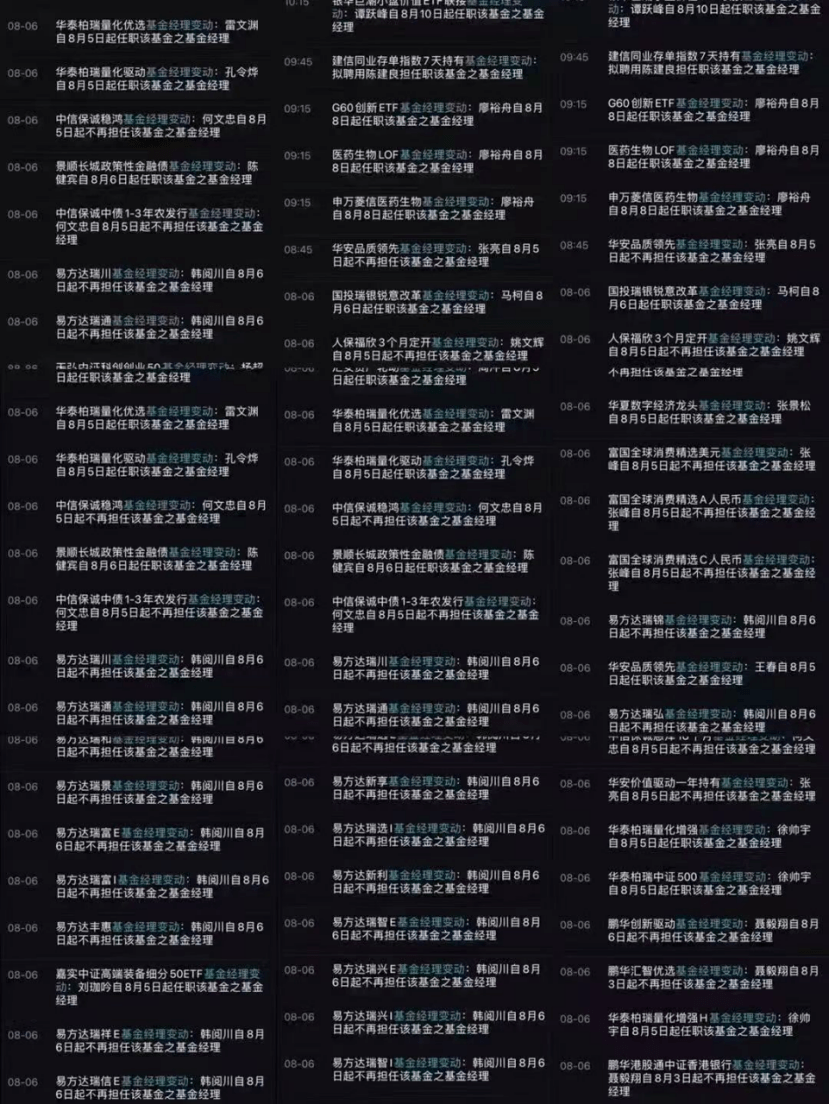

坊间传闻说是很多公募基金经理自己搞期权交易,目前虽然还没有正式的调查披露,但很多产品都换了管理人,昨晚目测已经换了五六十个,可以说是非常的壮观。

原本在中报的时候基金也会有这种换人的举措,但短期这么多,很少见。具体事情的规模有多大,老鼠洞有多深,等各方公告吧。

但是据机构了解,场外期权的规模倒是不大,不用担心这个直接影响。

但换人带来的换仓,会对市场造成持续性的扰动。大家也都看过,大产品换仓对个股的影响,也就是以前常说的一天杀一个白马祭天。现在一次性的几十个这么换人,带来的影响不可小觑。

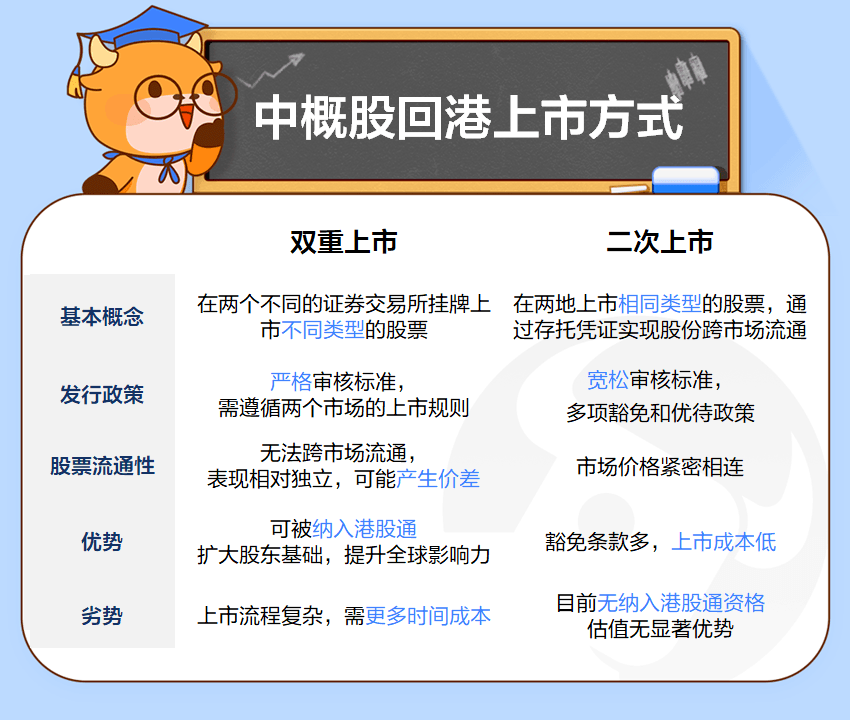

再来说说港股的一个消息:阿里巴巴称自愿转换为于香港联交所双重主要上市。8月8日香港联交所根据上市地位变更指引信发出转为主要上市申请收悉确认,主要转换生效日期预计为2022年底前。

2018年港交所改变规则后,中国的科技股们,都主动选择在美国和香港做两地上市,但交易机制设计上,大多还是因流动性的考虑而以美国为主要上市地,然后在香港挂牌,采用“二次上市”的做法。

先简单说一下港股“二次上市”和现在阿里要进行的“双重主要上市”有什么区别。

“二次上市”是一家公司在两地上市相同类型的股票,通过国际托管行和券商,以存托凭证的形式实现跨市场流通。

而“双重主要上市”,你可以理解成正儿八经在两地都走一遍该地的上市流程,须遵守规则与在香港IPO要满足的要求完全一样。

从近一年来看双重主要上市成为了主流玩法(知乎、贝壳、小鹏、理想等等9家公司),其最大的原因恐怕是因为二次上市的公司进不了港股通的池子,但是双重主要上市是可以进港股通池子的。能进港股通就意味着国内拿着大把人民币的投资者们,可以通过A股的账户,投资这些中概股了。

还有一点就是,对于阿里这样的中概股而言,在资源充足的情况下,双重主要上市是顺应当前格局和市场预期、确保投资者利益的最优商业选择。

实行“双重主要上市”之后,相关公司不仅可以在香港市场上融资和交易,从而更好应对外部环境变化带来的挑战。

(免责声明:本文不构成且不应被视为任何购买证券或其他金融产品的意见或建议。本文中的任何内容均不构成在投资、法律、会计或税务方面的意见,也不构成某种协议、要约、要约邀请或其他任何针对您个人的推荐。)