l 第二季度财报后的市场反应表明,谷歌近期的不利因素已得到反映。但是,在广告增长放缓的情况下,谷歌必须应对更多的竞争。

l YouTube的增长放缓可能很快就会在复苏之前触底。然而,谷歌云还需要继续盈利增长,以弥补广告增长放缓的影响。

l 市场已经降低了GOOGL的评级,因为它不太可能复制其过去5年和10年的表现。

l 尽管如此,GOOGL不太可能进一步下跌,对于投资者来说仍然是一个坚实的核心持股。

l 因此,我们重申买入评级。

谷歌(纳斯达克股票代码:GOOGL)(纳斯达克股票代码:GOOG)的第二季度财报受到了市场的欢迎,因为在Snap(SNAP)前一周的灾难性结果之后,投资者本以为谷歌表现也会非常糟糕。

我们在6月底的更新(买入评级)中强调,我们认为影响数字广告的近期不利因素可能已纳入其估值。然而,我们也强调,我们预计GOOGL未来不会跑赢大盘,因为其收入和盈利增长可能会从长期平均水平显着放缓。

此外,鉴于苹果(AAPL)应用跟踪透明度(ATT)框架带来的挑战性组合和持续的信号影响,YouTube的增长引擎也遭受了巨大损失。再加上谷歌云的无利可图,搜索广告的增长节奏对于支撑其增长势头至关重要。此外,苹果、亚马逊(AMZN)和Tik Tok (BDNCE)在数字广告市场的市场份额正在迅速增加。因此,谷歌将不得不应对更激烈的竞争,这可能会影响其与之前的增长率相匹配的能力。

尽管如此,我们认为谷歌在数字广告领域的领导地位仍然毋庸置疑,并且在中短期内不太可能发生变化。因此,我们仍然看中GOOGL作为投资组合中的核心数字广告曝光的地位。

因此,我们重申对GOOGL的买入评级,但敦促投资者降低对其远期表现的预期。

宏观逆风下搜索部门仍具韧性

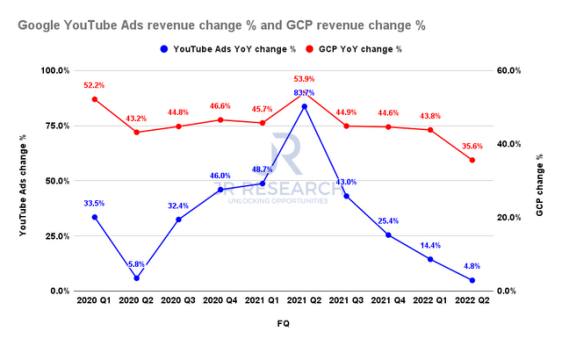

Google YouTube和GCP收入变化百分比

谷歌报告收入同比增长12.6%,调整后息税前利润增长0.5%。搜索广告保持弹性,同比增长14%;得益于旅游和零售业,YouTube的增长明显放缓。

如上所示,YouTube的增长同比显着放缓至4.8%,证实了从21年第二季度开始的显着减速。因此,我们不认为YouTube对Apple的ATT变化“免疫”,而且,YouTube似乎也受到宏观经济逆风恶化的影响。Stratechery在最近的评论中也强调了这一点:

谷歌仍然不愿解释为什么其搜索和YouTube的结果不同。首席财务官Ruth Porat提到,尽管同比增长步履维艰,但搜索引擎的表现还是不错的。最好的解释仍然是YouTube拥有大量品牌广告,这些广告资源在经济不确定时期会减少。此外,YouTube更多地依赖直接响应广告,而ATT从根本上削弱了这一点。

谷歌云(GCP)的增长节奏也明显放缓,这表明宏观逆风可能会在短期内影响云支出。然而,我们不太关心其长期增长的可见性,因为我们相信云支出将继续蓬勃发展,GCP获得份额将不断增加。尽管如此,GCP的无利可图会影响公司的整体盈利增长,而YouTube的放缓和广告市场普遍疲软会加剧这种情况。

23财年复苏有几率,但不要期望表现出色

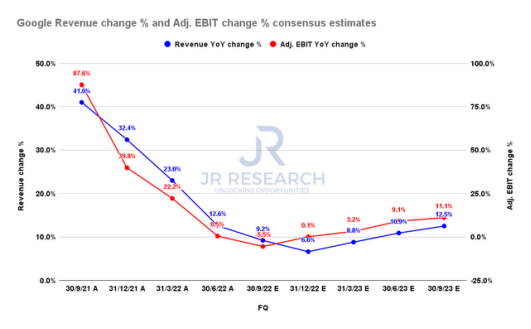

谷歌收入变化百分比&调整后息税前利润变化百分比共识估计(S&P Cap IQ)

谷歌继续投资,可能会在短期内影响其息税前利润的增长节奏。然而,我们认为该公司正在利用其竞争对手支出的回落来进一步巩固其领先地位并保护其市场份额。

eMarketer在6月份的一份报告中还提到说,Meta(META)和谷歌可能会在未来几年继续流失份额。它强调:

多年来,谷歌和META一直在数字广告市场占据主导地位,但他们对该行业的控制正在减弱。谷歌和Meta的下滑将发生在TikTok、亚马逊、沃尔玛(WMT)和苹果加入并占据数字广告支出份额之际。

尽管如此,共识估计(非常乐观)表明谷歌预计将从23年第一季度开始走出最低点,如上所示。因此,鉴于其合理的估值水平,我们仍然相信市场并不会进一步打击GOOGL。

不过,不要指望GOOGL能一直维持出色表现

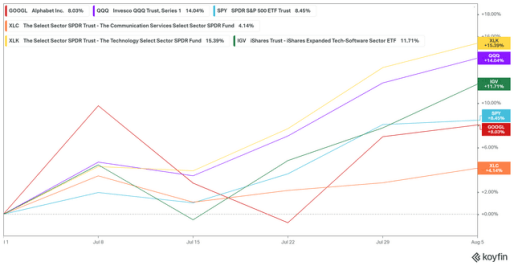

GOOGL绩效%

自从我们发表上一篇文章以来,GOOGL的表现落后于Invesco QQQ ETF (QQQ)。尽管如此,其表现仍可与SPDR S&P 500 ETF(SPY)相媲美,而GOOGL的表现也广泛优于其通信(XLC)同行。

然而,与广泛的科技(XLK)同行相比,GOOGL明显落后,因为我们认为市场已经降低了包括META在内的广告领导者的评级。

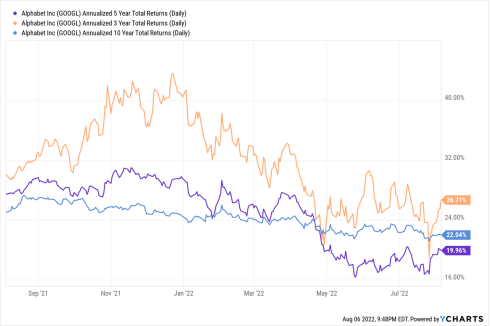

YCharts提供的GOOGL年化5年总回报(每日)数据

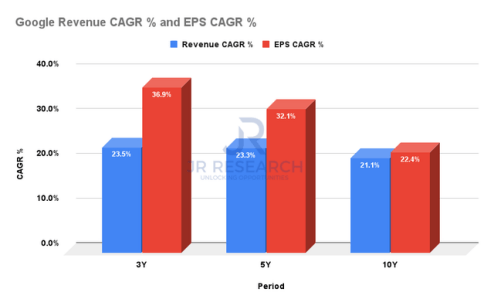

谷歌收入和每股收益复合年增长率(S&P Cap IQ)

如上所示,GOOGL的3年年化总回报CAGR优于其5年和10年的平均水平。因此,我们认为降级是合理的,因为谷歌无法维持其增长率。

值得注意的是,如上所示,基于修订后的26财年共识估计,谷歌的远期中期收入和每股收益复合年增长率也不太可能复制其过去3年、5年或10年平均水平的表现。

因此,鉴于增长势头明显放缓,我们认为投资者期望谷歌长期维持出色表现是不合理的。

GOOGL股票是买入、卖出还是持有?

我们重申对GOOGL的买入评级。

不过,我们认为它顶多是一个市场表现评级,因为预计其增长在未来几年将显着放缓。然而,谷歌的护城河仍然强劲,仍然代表着数字广告投资者的坚实核心。此外,它的GCP可选性和从YouTube近期逆风中复苏也可能为投资者提供进一步的上行惊喜。