财唛5月20日获悉,嘉兴中润光学科技股份有限公司(以下简称“中润光学”)科创板IPO获上交所受理,公司拟募资4.05亿元。本次公开发行新股2200万股,占发行后总股本的25.00%。本次发行全部为新股发行,原股东不公开发售股份。保荐机构和主承销商为国信证券。

图源:招股书

图源:招股书

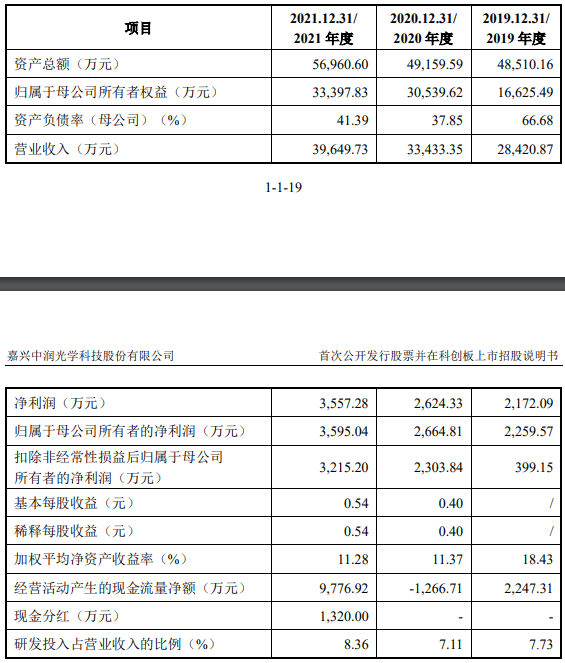

据中润光学招股书数据显示,报告期内(2019年至2021年,下同),公司营业收入分别为合计28420.87万元、33433.35万元、39649.73万元,2020年较2019年增长17.64%,2021年较2020年增长18.59%。公司主营业务收入占营业收入的比例保持在95%以上,主营业务突出且保持较快增长。

风险提示:

1、客户相对集中的风险

图源:招股书

图源:招股书

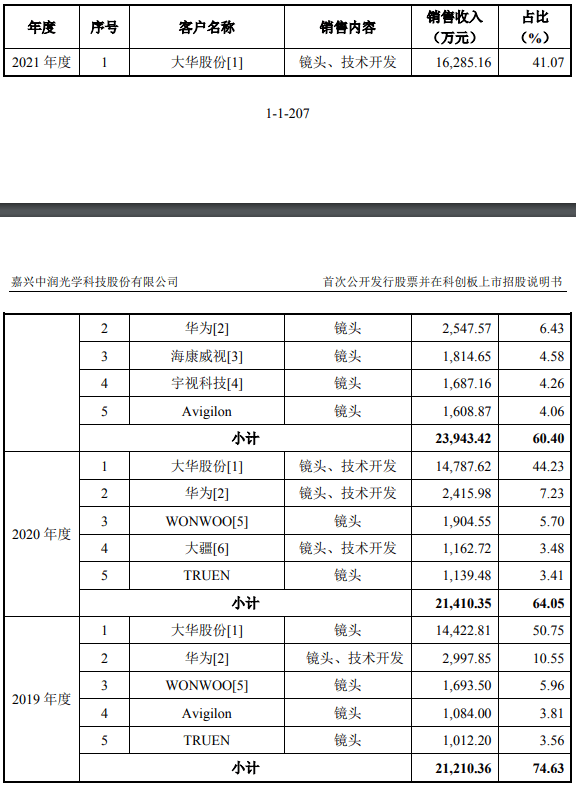

据中润光学招股书披露,报告期内,中润光学第一大客户大华股份销售金额占营业收入的比例分别为50.75%、44.23%和41.07%,前五大客户销售金额占营业收入的比例分别为74.63%、64.05%和60.40%,客户集中度较高。如果未来重要客户的经营或财务状况出现不良变化,或中润光学与其稳定的合作关系发生变动,将可能对中润光学的经营业绩产生不利影响。

2、原材料供应及价格波动风险

图源:招股书

图源:招股书

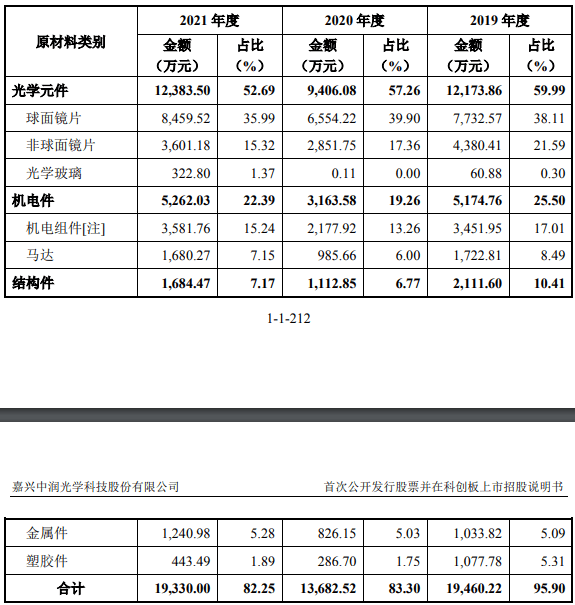

中润光学招股书还披露,因球面镜片、非球面镜片、光学玻璃等光学元件为中润光学产品生产所需主要原材料。报告期内,上述原材料采购金额合计分别为12173.86万元、9406.08万元和12383.50万元,占采购总额的比例分别为59.99%、57.26%和52.69%,中润光学产品生产受主要原材料供应情况影响较大。2021年以来,中润光学上游供应链受全球新冠疫情影响冲击,部分光学元件供应商境外产能受限,而下游需求旺盛,使得全球供应环境紧张,光学元件存在供应不足、供应不及时的情况。同时,因上游化工原料成本上涨、市场供不应求等因素,部分光学元件价格上涨。若原材料供应商的业务经营发生重大不利变化,下游需求持续增长而上游产能紧张趋势进一步加剧、化工原料成本持续上涨、海外供应因贸易政策等发生重大不利变化,中润光学可能面临原材料供应不足、供应不及时或原材料价格上涨风险,对中润光学成本管控、产品生产及交付造成不利影响,进而影响中润光学的经营业绩。

3、应收账款回收风险

图源:招股书

图源:招股书

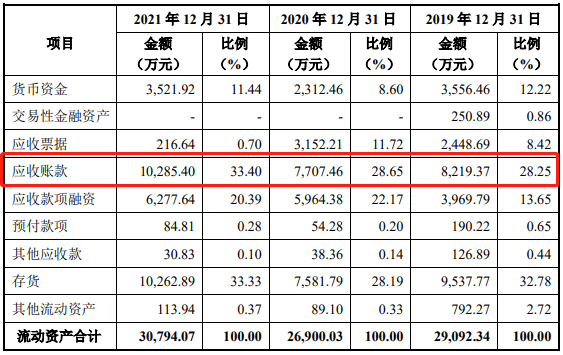

中润光学招股书还提到,报告期各期末,中润光学应收账款账面价值分别为8219.37万元、7707.46万元及10285.40万元,占流动资产的比例分别为28.25%、28.65%及33.40%,占营业收入的比例分别为28.92%、23.05%及25.94%,占比较高。若客户经营出现困难或由于其他原因导致无法按期支付款项,中润光学存在因应收账款不能按时收回,进而影响资产质量以及财务状况的风险。

声明:本文内容基于已有公开资料编制,但本公号不对该资料真实性做出任何保证。文章内容也不作为投资参考,仅代表作者观点。如有问题可联系本公号VX:Bjcaimai,股市有风险,投资需谨慎。