和讯SGI公司|信濠光电SGI评分连续四个季度下滑,营业成本激增,盈利能力承压

据和讯最新SGI指数,信濠光电一季度得分仅为49分,不仅评分垫底,且已处于连续四个季度评分下滑的“危险境地”。

信濠光电是一家主要从事玻璃防护屏的研发、生产和销售的高新技术企业,产品广泛应用于智能手机、平板电脑、智能穿戴等智能终端。核心产品为玻璃防护屏,应用于智能手机、可穿戴设备、平板电脑、笔记本电脑等,同时,玻璃防护屏也是重要的外观结构件,用于智能终端设备的后盖。信濠光电是目前国内规模较大的专业玻璃防护屏供应商之一,并已成为深天马、三星显示、华星光电、京东方、日本显示和信利光电等大型光电子器件制造商的玻璃防护屏配套供应商,产品最终应用于 vivo、OPPO、三星、华为、小米、荣耀等国内外知名品牌移动终端。

2021年营收同比大增四成,净利润却下降近三成

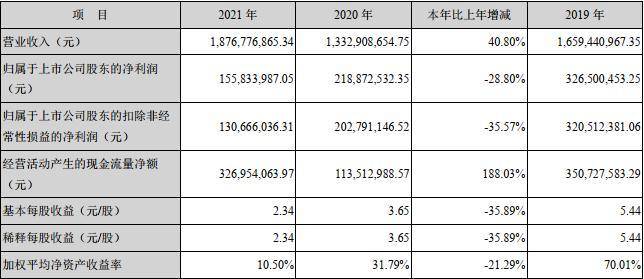

今年4月底,信濠光电发布2021年年报,显示公司2021年实现营业收入18.77亿元,同比增长40.80%,归属于上市公司股东的净利润为1.56亿元,同比下降28.80%,每股收益为2.3400元。另外信濠光电还发布了去年的产销数据,显示其玻璃盖板扩产成功。公司核心主营产品玻璃防护屏全年销售23945.85万片,比去年同期增加8748.52万片,同比增长57.57%,销量的增长带动营业收入相应提升。报告期内,公司产品实现多维度拓展,3D产品实现量产,用于可穿戴产品、平板电脑等新一代智能终端的玻璃防护屏销售收入有所提升。

营收大增但利润下降,年报中给出业绩变动的原因主要是竞争加剧、新冠疫情、人力成本提升、研发项目增加等综合因素所致,尤其是2021年的营业总成本相较2020年的11.06亿元激增至17.07亿元,同比增长54.34%,导致利润微薄。

随后,信濠光电披露2022年一季度报告公布:报告期公司实现营收3.38亿元,同比下降33.04%;归母净利润799万元,同比下降89.68%;扣非净利润亏损646万元。同比上年,营收及净利润均为负增长。

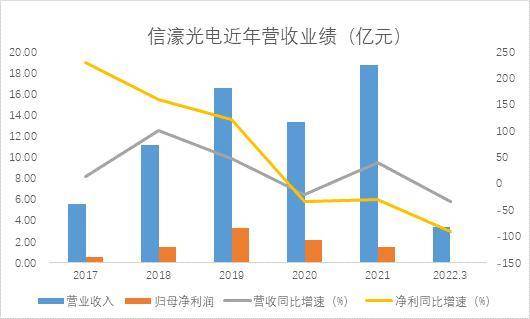

从上图数据可能看出,信濠光电2021年的营业收入处于近三年的最高水平,但归母净利润却连年下降。2022年一季度也未有任何改善,同比增速持续下滑直至双双为负。一季报中给出的原因是受竞争加剧及新冠疫情影响,公司实际开工时间及出货量均有所下降所致。

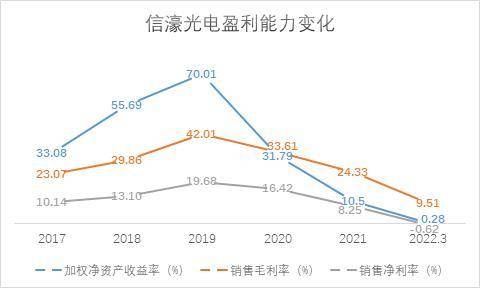

从上方的盈利能力指标来看,信濠光电评分下滑的原因显而易见,2020年各项指标均处于正常水平,SGI评分均在70分以上;2021年末,其销售毛利率、净利率下跌明显,到一季度两项指标已经远低于行业平均水平,销售净利率更是为负;2021年加权净资产收益率较上年已然跌去三分之二,2022年一季度更是跌至历史最低水平0.28%。当前,信濠光电的盈利能力令人堪忧,评分下挫至49分情有可原。

前五客户占比较大,面临相对集中风险

据信濠光电2021年年报透露,报告期内,公司对前五名客户的销售占比为 73.77%,占比较高。一方面,消费电子行业下游终端品牌市场集中度较高,相应造成上游原材料及零组件供应商也多存在客户较为集中的特点;另一方面,公司主要服务深天马、三星显示、华星光电、信利光电和京东方等大型显示面板、触控模组厂商,在能够获得大额、持续订单的同时,也造成客户集中度高的情况。

虽然公司与该等主要客户建立了稳定的合作关系,但若因各种原因造成公司与主要客户的合作减少,而公司又无法及时开发足够的新客户订单,亦将会对公司生产经营造成不利影响。

收购东莞骏达+与立讯成立合资公司,券商仍看好其长线份额提升

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖