基于洋河股份年报的基本面分析

关注原因:

白酒品牌较多,日常送礼应酬时洋河关注也比较多,尤其前几年洋河赞助的广告牌铺天盖地,梦系列还是很有口碑的;另据我生活中的主观观察,洋河的渠道还是比较给力的;洋河公司地处江苏,同样也是滋生优秀企业的好地方。但该公司的股价走势似乎并没有其他白酒那么优秀,借着最新的2021年报及2022年一季度报具体来看下是否具有持续关注及投资价值。

公司净资产收益率从2018年来逐年下降,由25.7%下降至2021年的18.54,采用杜邦分析进行因素分解发现相较2018年,2021年在销售净利率(33.59%降至29.64%,2020年为35.47%)、资产周转率(0.52次降至0.42次,2020年为0.39次)两方面均有不同程度下降。

公司的毛利率常年保持在65%以上,2018年后基本稳定在70%以上,2021年为75.32%(同比增长4.23%)。公司的每股现金流2018年后逐年下降,有6.01元降至2020年的2.64元,但2021年猛增至10.16%(同比增长285%)。

初步看公司具备高盈利的商业模式(白酒都很能赚钱哈),基本面与茅台相比会如何呢?下面根据公司最新2021年的财务报表进行基本面的深度分析。

一、从投资活动现金流量看公司的战略及未来

1、从投资活动现金流量表来看,公司长期经营资产净投资额常年远大于0,2018年达4.25亿,2019年降至3.17亿,2020~2021年连续回升,至2021年提升至4.17亿;考虑到折旧(占大多数)、摊销、损失等保全性资本支出得到长期经营资产扩张性资本支出,该指标常年小于0,说明公司的经营规模及生产能力近年来是保持收缩战略;公司自2018年来没有采用收并购的形式来推进扩张战略;总体来讲,公司战略投资活动总体规模扩张是持续收缩的。

2、具体来看下公司的财务报表中披露的信息:

(1)2020年构建固定资产、无形资产和其他长期资产支付的现金达3.5亿,相比2019年的3.1亿有所提高,报表中具体的披露为:

1)固定资产2020年新增投入3.5亿,其中在建工程转入2.46亿,主要是房屋及建筑物的转入;另外,购置机器设备等花费1.12亿;

2)重要在建工程2020年新增投入2.01亿,主要为四万吨陶坛库工程投入1.16亿(55.09%)、南京运营中心大楼工程投入0.73亿(14.25%)、智慧酿造(绵柔型125车间)项目投入0.04亿(67.38%)、泗阳基地立库及包装生产线项目投入0.05亿(进度64.93%);

3)无形资产2020年新增投入近0.21亿,其中主要是购置计算机软件0.15亿、购置土地使用权0.05亿;

4)商誉账面值期初与期末保持一致为3.39亿,主要为江苏双沟就业股份有限公司产生2.76亿、贵州茅台镇贵酒酒业股份有限公司产生商誉0.11亿;

5)2020年研发投入2.69亿(同比增长61.37%,报表注释:本期原酒生产基地研发投入增加,研发费用发生额相应增长。),占总营收的1.28%,部分费用化,研发费用为2.6亿(同比增加62.59%)。

(2)2021年构建固定资产、无形资产和其他长期资产支付的现金达4.23亿,相比2020年的3.5亿有所提升,报表中具体的披露为:

1)固定资产2021年新增投入1.02亿,其中在建工程转入0.77亿;购置其他设备等投入0.25亿;

2)重要在建工程2021年新增投入2.75亿,南京运营中心大楼工程投入1.12亿(35.81%)、芝麻香智慧酿造项目(三区115车间)投入0.52亿(82.64%)、洋河基地2万吨陶坛库投入0.23亿(57.89%)、洋河基地污水处理扩能升级及提标改造工程投入0.14亿(64.49%)、贵酒二期工程投入0.43亿(31.26%)、四万吨陶坛库工程投入0.01亿(55.91%)等;南京的运营大楼近两年投资占所有在建工程投入中占比较大,公司管理层的办公室有那么着急么?结合前面对公司战略活动的分析,是不是可以侧面说明,公司管理层目前对产能提升投入的力度有限。

3)无形资产2021年新增投入0.23亿,主要为购置商标权、计算机软件;

4)商誉依然为保持不变为3.29亿,其中江苏双沟酒业、贵州贵酒与主营业务息息相关占绝对多数,宅优购、宅便利这个应该与公司的渠道建设有关;初步看,商誉问题应该不大的;

5)2021年研发投入为2.7亿(同比基本持平),占总营收的1.07%,费用化处理的为2.58亿;公司目前的研发活动主要有智慧酿造项目(数字化和智能化生产,21年9月达效)、基于风味物质导向的功能曲研究(酿酒功能曲,21年9月应用)、消费导向的原酒分级方式与酒体设计匹配性研究。

7月份已经过去,在接下来的8月份,如何来把握A股潜在的机会?笔者在这里给各位朋友分享一个吃肉的机会,本人入市已有10多年,历经了两次牛熊的洗礼,从中已经形成自己的交易法则与方法。

6月份让大家布局的赣能股份(000899) 和巨轮智能(002031) 差不多都已经实现了翻倍,前段时间做的金智科技和湖南发展现在也都吃了一波,这足以证明笔者的稳健!

最近我准备潜伏一只底部突破龙头,这票我已经观察许久,已经突破底部的平台,形成上涨趋势。其盘子不大,只有几十亿,目前PE被严重低估,业绩稳定增长,护城河稳固。

技术面角度来看,资金不断介入,底部不断抬升,上方已经没有套牢盘。KDJ与MACD形成金叉共振,资金意图明显,目前是最佳低吸机会,预计涨幅高达120%。感兴趣的朋友早跟上步伐早吃大肉!为了不打乱主力懆盘的节奏,我们谨慎进行布局,笔者这(微)里(信):X199再加上803Y,一共是8位数,备注“节奏”即可上车。

往往下跌是很好的抄底机会,市场需要耐心,更需要等待,这也是修行的必经之路!

二、从筹资活动看公司的资本管理能力

1、首先看公司是否存在现金缺口,公司的现金自给率2021年达3669.45%,较2020年的1127%有明显好转,这个数量级甚至好于茅台;结合上述的战略分析,考虑到公司现金量级很大,公司不存在外源筹资需求。

2、公司从股东方筹资的净额连年为负,这与公司稳定分红方案有关,2018年达到峰值48.2亿,2020~2021年基本维持在45亿左右,2021年分红方案总计派息44.9亿,2020年为45亿;公司派息率自2015年以来均保持在50%以上,2021年为56%,说明公司利润含金量很高,且公司将一半多的净利润均用于反馈股东,值得夸奖(反正这些钱也没啥战略发展需要);股息率2021年为2.07%,较2020年的1.57%有所提高,历史数据表明公司常年股息率维持在2~3%之间,如果持有目的是单纯靠分红那么还没有达到国债的利息水平,但别忘了内在价值逐年提升才是持有优秀公司最重要的收益来源。

3、债务筹资净额同样常年为负;债务资本占比仅为0.48%,公司的资本基本全数来源于股权资本;考虑到股权资本较债务资本成本较高(公司的加权资本成本为8%),所以建议公司后期可适当增加债务资本的规模。

三、公司的资产及资本分析

1、首先来看下公司的资产结构,公司的金融资产占比波动较大,2018年前基本保持在20%左右,2019年猛增至70%,2021年下降至51%,2021年回升至60.59%(对于一家白酒制造及销售实体企业,金融资产占比还是过于高了);长期股权投资占比基本可以忽略不计;周转性经营投入占比2019年为负,2020达25.1%,2021年达20.2%(下降是好事);长期经营资产占比2021年为19%;周转性经营投入与金融资产合计占比超70%,毫无疑问洋河是典型的轻资产公司;

2、具体来分析下周转性经营投入:

(1)2021年应收账款账面价值为0.012亿(在账面余额的基础上按组合坏账计提了69.43%),较2020年的0.042亿有所下降;虽3年以上的应收账款占比较大,风险组合计提坏账准备比例为69.43%,但考虑到占总资产的比例较小,应收款的账龄结构不存在太大问题。

(2)存货账面价值相比去年增加20亿(存货同比增长13%,对比营收同比增长20.1%,单看此增长速度问题不大),具体来看下,其中原材料为4.23亿(比去年3.16亿增加1.07亿,同比增长33%)、在产品为6.6亿(比去年的5.5亿增加1.1亿,同比增长20%)、库存商品为26.3亿(比去年的15.8亿增加10.5亿,同比增长66%)、半成品为130亿(比去年的123亿增加7亿);总体来说,公司总体存货增长规模小于营收增长速度,但库存商品的同比增长速度相比营收增长速度有点过于快了,后续需重点跟踪关注。

(3)再来看下应付账款,2021年为14.4亿,同比增长25%,主要为材料采购款及工程设备款,考虑到公司的现金实力,基本不存在逾期的可能性。

3、长期经营资产在第一部分已有说明,此处不具体展开。

4、再来看公司的资本结构,有息债务率(不包括运营负债)在2018年及以前低于1%,股权资本占有绝对大头基本上达100%,但2019年有息债务率猛增至33.24%,虽经历了两年的下降,但2021年仍达20.8%(考虑到资金成本,管理层加大资本中债务资本的比例长期看对公司的发展是有利的);财务杠杆倍数2019年及以后有所提升,至2021为1.26倍;再看下期限,2021年公司资本中长期资本占比达79%;长期融资净值常年为正,结合短期融资净值常年为负;周转性投入长期化率由负变正,但2020、2021年数值很大分别为273%、305%;综合来讲,说明公司拥有非常稳健的资本结构,不存在流动性风险。

四、公司的收入、成本费用分析

1、公司营业收入在经历了2019~2020年连续两年的下降后,2021年出现了正增长,近五年的同比增长速度分别为:15.9%、21.2%、-4.2%、-8.75%、20.1%,公司2021年的营业收入为253亿(超过2018年的241亿水平,为历史最高水平);

(1)分产品来看:白酒营收244亿,占总营收的96.4%(同比增加21.28%);红酒营收1.98亿,占总营收的0.78%(同比增长9.13%);

(2)分地区来看,省内营收118亿,占总营收的46.5%,同比增长18.12%;省外营收135亿,占总营收的53.45%,同比增长21.95%;说实话,省内营收占比还是高了点,管理层应该重点拓展省外市场份额,好的产品应该走出去;

(3)分销售模式来看,批发销售营收占比95.75%,同比增长21.32%;线上直销营收占比1.44%,同比增长11.85%;根据茅台酒对两种模式的阐述,直销的毛利要高于经销,所以公司管理层应探索做大直销比例的方式,为公司的高质量发展提供支撑。

注:公司作为老八大名酒,是中国白酒行业唯一拥有洋河、双沟两个中国名酒,两个中华老字号,洋河、双沟、蓝色经典、珍宝坊、梦之蓝、蘇等六枚商标的企业。

2、看下公司2021年的白酒的产销量情况,2021年生产量为204331吨(同比增加26.52%),销售量为184001吨(同比增加18.13%),库存量为44228吨(同比增加85.08%)。

3、公司的主要销售客户中,前5名客户的销售额为10.8亿,占营收的4.28%,相比茅台对渠道依赖。

4、毛利率长期保持在60%以上(茅台则是90%以上),2019~2021年逐年递增,至2021年达75.3%,基本保持在稳定且略微增长的趋势中。

5、再来看下费用率,公司的总费用率近年来有提升趋势(2018年后均高于33%),2021年达37.7%,其中营业税金及附加率占比较大为16.36%(逐年升高趋势,茅台2021年为14.4%)、销售费用为13.9%(常年保持在10%以上且逐年有升高趋势,作为对比茅台2021年仅为2.57%)、管理费用率为7.12%(比2020年略降,茅台为7.9%);总体来讲,公司的费用率表现并不是很好,尤其是销售费用逐年递增,比茅台高了一大截,公司管理层通过提高销售费用率来实现营收增长并不可持续。

6、再来看下利润的质量,息税前经营利润经历了2019~2020年2年的连续下降,2021年有所回升至95.2亿(未达2018年97.9亿水平);息前税后利润同样规律,2021年至73.2亿(略好于2018年的73亿);息前税后经营利润率2021年达28.9%,相比于2018年的30.2%还是有些不足;在息税前利润中,2021年息税前经营利润占比93.9%(历史最高水平)、长期股权投资及金融资产收益占比仅不足5%(与金融资产规模占比不想称)。

7、公司的净利润同样是2018年达阶段性高峰,经历了2019的下降,2020以来保持增长态势,至2021年达81亿(略好于2018年79.8亿水平);考虑股东投入的8%资金成本后得出股权价值增加值,与净利润保持同样的规律,至2021年达47.09亿(低于2018年的52.9亿水平)。

五、公司的营运效率分析

1、公司的股东权益回报率2018年来有逐年下降趋势,由2018年的23.7%降至2021年的19.08%;通过对要素进行分解,发现主要是息税前经营利润率(前面已提到)、资产周转率两方面下降的原因,重点看下资产周转率:

(1)存货周转率由2018年的0.46次降至2021年的0.37次;

(2)营业周期由2018年的735天增至2021年的990天(历史最差水平);现金周期由2018年的663天增至2021年的905天(同样是历史最差水平)。

2、公司金融资产收益率波动较大,2021年为1.47%(2020年为9.1%);长期股权投资收益率波动更大,2021年为9%,2017年达-65%。

3、从债务对股东权益的比率、利息保障倍数来看,公司对债权人的保障程度是相当高的。

六、公司的经营活动自由现金流分析

1、公司2021年营业收入中的现金含量为1.45,较之前年份有明显提升,往年均略大于1;成本费用付现率为0.59,较之前年份略有上升,但常年均小于1;息前税后经营利润现金含量为2.09(远好于2020年的0.7),净利润现金含量为2.04(远好于2020年的0.53);公司的营业收入含金量在经历了2019~2020年的低谷后2021年出现了明显的好转。

2、经营活动产生的现金流量净额常年大于0,波动较为明显,2018年达阶段性峰值为90.56亿,2019~2020年连续两年下降,至2020年仅为39.7亿,而2021年出现了强势好转达153.1亿(为历史最好水平,报表中注释为本期销售收入、预售款项增长的原因);但预售货款是否存在可持续性有待进一步分析,预售货款相比2020年增长近55亿,经营活动现金净流量中扣除后仍达100亿左右,还是高于2018年的最好水平的;非付现成本费用基本稳定略有增长的态势中,2019~2020年公司的运转出现了经营活动产生现金净流量无法补偿当期非现成本的不可持续局面,好在公司2021年一改往年疲态步入公司良好的运转模式中。

3、经营活动现金流量净额扣除保守性资本支出,例如减值准备、折旧、摊销等后得到经营资产自由现金流,历史数据表明,2018年达阶段性高峰83.2亿,经历了2019~2020年连续下降,2020年仅为31.8亿,2021年强势提升至145.5亿(历史最高水平,主要还是经营活动产生的现金流量净额大幅提升的原因)。

4、销售商品、提供劳务收到的现金10年复合增长率为8%(近5年分别为:3.68、18.53、0.19、-23.55、70.99%);营业收入10年复合增长率为7%(近5年分别为:15.92、21.3、-4.28、-8.76、20.14);此两个指标相对茅台逊色不少,主要问题是波动较大,甚至有负增长的年份出现,这对估值来讲增加了不小的难度。

七、公司的分析总结及合理价位

1、经过以上全方面的分析,可以发现公司2021年是基本面强势反弹的一年,虽有小瑕疵,但总体来讲问题不大。

2、2021年年报中提到“2022年公司经营目标是实现营业收入同比增长15%以上。”,且2022年4月29日发布了《管理团队成员薪酬与考核管理办法》公告;回溯往年,公司2020年制定的目标是增长10%以上,2021年可以说是超额完成了;2019年制定的目标是2020年营业收入力争保平,实际为-8.7%左右;2018年制定的目标是2019年实现营业收入同比增长12%以上,实际为-4.2%。

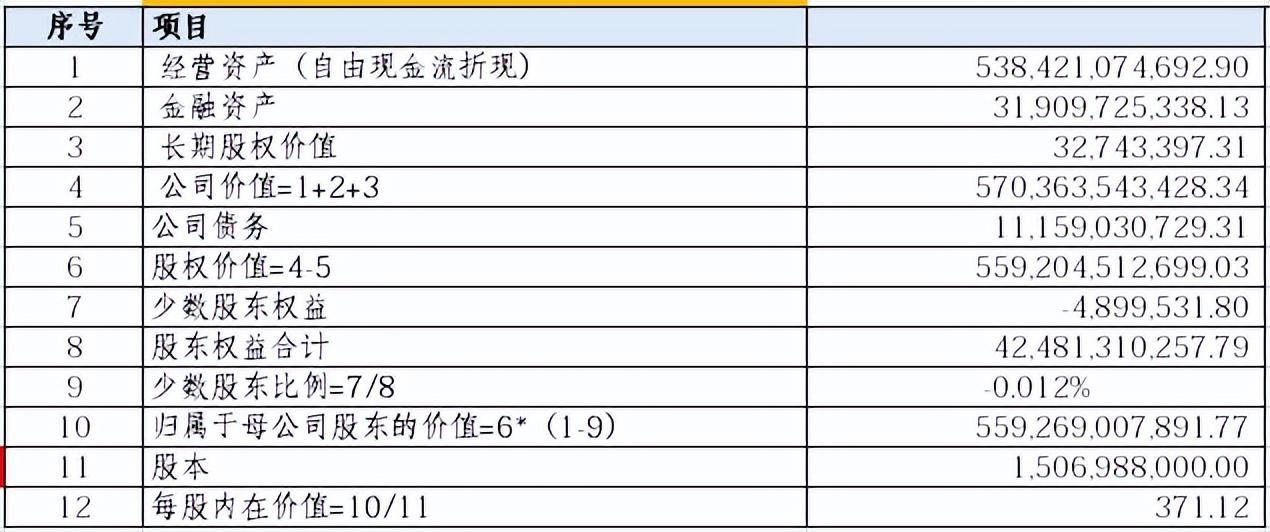

3、结合公司的经营目标及往年复合增长率、省外的市场空间等,虽疫情等对公司业绩会产生不利影响,但仍可借鉴茅台篇的分析方法,即二阶段折现模型进行内在价值估算。按二阶段折现模型:假设第一阶段的增长率为7%(相较公司的经营目标留有一定的安全边际),第二阶段的增长率为5%,那么公司的每股内在价值为371.12元。

注:敏感性分析,假设第一阶段的增长率为10%,那么公司每股内在价值为401.18元。

4、对于洋河股份来讲,经过基本面分析发现公司管理层动作是很值得关注的,例如如何重点提升江苏省以外的市场份额、如何高效控制营销费用、如何探索直销模式等等;但考虑到公司目前的派息率较高,且当前的收盘价有很大的安全边际,本人是考虑立即买入的。

注:以上为个人分析,请各位理性参考。