微信公众号:并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号:并购优塾产业链地图

ICT技术,是指信息技术(IT:Information Technology)与通信技术(CT:Communication Technology)融合后产生的新产品及服务。

各类ICT设备,是实现企业数字化转型、产业信息化升级等“数字经济”建设的主要“技术要素”投入。提到“数字经济”,很多人首先想到的是软件、数据,但实际上,硬件的投入,也是其底层架构。

从ICT设备产业链近况来看:

1)中兴通讯(广东省,深圳市)—— 2022年一季报,实现营业收入279.3亿元, 同比增长6.43%;实现归母净利润22.16亿元,同比增长1.6%。

2)紫光股份(北京,北京市)—— 2022年一季报,实现营业收入153.41亿元,同比增长13.58%,实现归母净利润3.72亿元,同比增长35.26%。

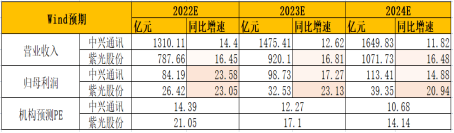

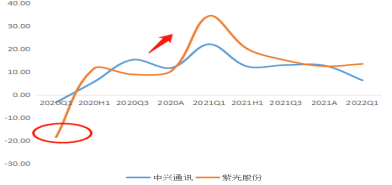

根据Wind机构一致预期和景气度预测:

图:机构一致预期和景气度预测

来源:Wind

从产业链上下游来看:

1)上游——主要包括核心硬件、基础软件、其他配件三大类。

a、核心硬件包括计算、存储、通信、网络传输相关芯片、FPGA芯片等,参与者包括Intel、AMD、高通、博通、德州仪器、赛灵思、华为海思等。

b、基础软件包括操作系统、数据库、中间件等,参与者包括微软、Oracle、IBM等。

c、其他配件包括PCB、光模块、光纤、各类结构件等,参与者包括深南电路、中际旭创、光迅科技、长飞光纤等。

2)中游——ICT设备,可进一步分为IT和CT相关设备。

a、IT(信息技术)相关:包括服务器(主要设备)、存储、交换机、路由器、SDN、WLAN、网络安全设备等;

b、CT(通信技术)相关:包括通信基站(主要设备)、SPN设备、传输网设备、交换机、路由器、服务器等。

3)下游——包括两大直接服务商:通信运营商、云计算厂商;以及三类终端用户:C端消费者、政府客户、企业客户(行业解决方案)。

看到这里,有几个值得思考的问题:

1)ICT设备领域,行业未来空间有多大?

2)关键经营数据,围绕什么要素展开?近期有怎样的变化?

本报告,将更新到产业链地图

(壹)

通信(CT)和信息(IT)技术,我们挨个来看:

一、通信技术(CT),围绕通信网络设备(通信基站)、电话、移动电话而展开,也被称为电信技术。参与者包括通信运营商,通信设备生产、通信设施施工等。

从CT技术发展历史来看,移动通信技术经历了1G-5G标准的进化,虽然,通信运营商是每一代通信网络建设的投资方和组织者,但通信设备厂商,是该领域技术要素的主要投入方(行业专利集中在通信设备厂)。

二、信息技术(IT),围绕计算机(PC和移动计算设备)、计算机的联网(PC互联网、移动互联网),以及与数据相关增值服务(搜索、电子商务、社交网络、游戏等)而展开。

参与者主要包括三大类:计算设备(PC、智能手机、服务器)生产者,应用软件开发、和互联网平台企业。

从历史来看,个人电脑(PC)/PC互联网,智能手机/移动互联网,以及与“数据加工”相关的各类数字经济(如搜索、电商、社交、游戏、内容、行业信息化等),均属于IT领域的增长动力。

当前,相关IT设备如服务器、存储,其增长主要受云计算渗透率提升驱动。

云计算领域的技术要素投入,主要由掌握“应用场景”的互联网平台企业主导,分布式计算、云原生等基础技术,均诞生于谷歌、亚马逊、阿里巴巴等互联网平台。

此外,承担核心计算功能的计算、存储芯片,主要由上游芯片产业提供,而服务器、存储等IT设备厂商在该领域处于“辅助地位”。

需要注意的是,目前,IT与CT技术已经深度融合,未来融合的趋势会更加紧密。

1990年代,随着互联网技术(主要是TCP/IP通信协议,属于IT技术)的发展,让数据连接与处理的边界逐渐模糊。而2000年代兴起的移动互联网和云计算技术,进一步加速了ICT技术融合的过程。

当前,在ICT技术领域,已经形成了以CT通信网络设备为“连接基础”,以各类IT技术(包括计算机/服务器、移动计算设备、数据库、云计算技术等)为“加工手段”的数字经济形态。

(贰)

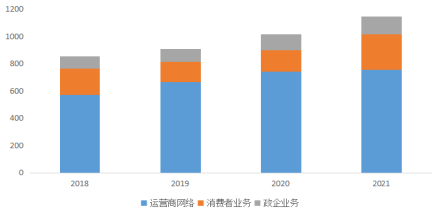

我们先看各家的收入结构(2021年年报):

一、中兴通讯——2021年收入1145.22亿元,66.11%来自运营商网络(757.12亿元),22.47%来自消费者业务(257.31亿元),11.42%来自政企业务(130.79亿元)。

从境内外收入看,其海外收入364.5亿元,占总收入的比例31.8%。

图:中兴通讯收入结构

来源:塔坚研究

中兴通讯业务矩阵,覆盖运营商网络、政企设备和应用、消费者终端和三大需求方。

1)运营商网络——聚焦运营商网络演进需求,提供接入网(无线、有线)、承载网、核心网、电信软件系统与服务等解决方案。

2)政企业务——聚焦政企客户需求,基于“企业级互联网、物联网,云计算” 产品,为政府、企业提供各类信息化解决方案。

3)消费者业务——聚焦消费者的智能体验,开发、生产和销售智能手机(智能手机业务主要布局海外市场)、移动数据终端、家庭信息终端,以及相关的软件应用与增值服务。

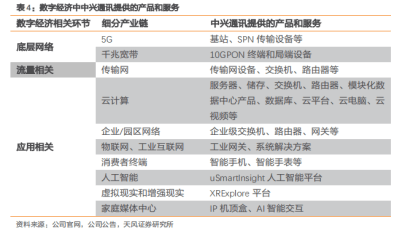

从具体产品来看,包括:网络基础设施(5G基站、SPN设备、传输网各类设备、宽带设备等),算力基础(服务器、存储),垂直行业和消费侧的网络和终端(企业级网络设备、工业网关、手机、家庭终端等),应用产品(数据库、云视频、云平台等)。

图:中兴通讯业务类型

来源:天风证券研究所

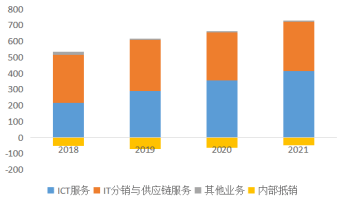

二、紫光股份——2021年年报收入676.38亿元,61.13%来自ICT服务(413.48亿元),45.71%来自IT产品分销与供应链服务(309.16亿元),内部抵消收入占比约为-7.13%。

图:紫光股份收入结构

来源:塔坚研究

1)ICT服务——包括服务器、存储设备、互联网设备(交换机、路由器、WLAN、SDN、光连接传输产品等)、网络安全产品(防火墙、VPN、云安全服务等)、云计算服务(虚拟化平台、超融合产品等)。ICT业务参与方主要为子公司新华三(443.51亿元)。

2)IT产品分销与供应链服务——主要参与方为紫光数码,主要为惠普、戴尔、联想、思科、三星等IT厂商提供分销与供应链服务。

图:紫光股份业务布局结构

来源:塔坚研究

综上,从ICT设备收入体量来看,中兴通讯(1145亿元) > 紫光股份(413亿元)。

(叁)

理清了业务构成,我们再来看过去3年ICT设备领域的增长情况:

一、收入增长:

图:收入增长(%)

来源:塔坚研究

2020年Q1受卫生事件冲击,通信(5G)、云计算、行业与政务信息化相关投资放缓,ICT设备领域收入负增长,2020年下半年行业增长开始恢复。

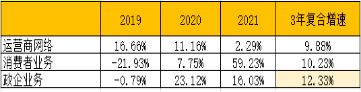

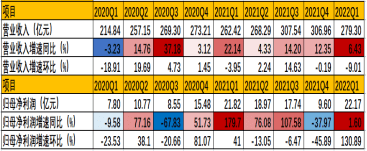

从细分业务增长情况来看:中兴通讯三项业务(运营商业务、消费者业务、政企业务),增长较为均衡,政企业务(IT设备相关,服务器为主)近两年的增速略微领先。

另外,消费者业务2018-2019年受大环境影响负增长,2020-2021年增速恢复;同时叠加海外需求增强,2021年增速较快,主要受益于智能手机(智能手机主要在海外市场,国内市场2021年有所发力)、机顶盒等家庭娱乐终端(如与阿里跨界合作的天猫精灵V10产品)。

图:中兴通讯细分业务增长

来源:塔坚研究

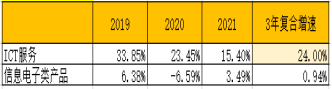

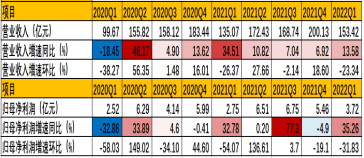

紫光股份近三年增长主要由ICT服务业务贡献(服务器、网络设备、网络安全相关业务增长较快)。

图:紫光股份细分业务增长

来源:塔坚研究

二、利润增长:

整体来看,归母利润增长与收入增长趋势基本一致。中兴通讯在2020年下半年利润负增长,主要原因是成本率、研发费用率提升;2021年Q1利润增长显著高于收入增长,主要原因是成本率、管理费用率下滑。

图:归母净利润增长(%)

来源:塔坚研究

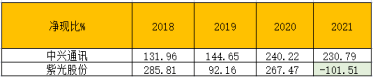

三、净现比:

2021年紫光股份净现比为负,主要原因是经营活动产生的现金流量净额为负数(主要是存货占比提升,原因是关键零部件储备提升)。

图:净现比

来源:塔坚研究

(肆)

然后,我们拉近视角,看看单季度增长情况:

一、中兴通讯——2022年Q1,实现营业收入279.3亿元,同比增长6.43%,环比增长-9.01%;归母净利润22.17亿元,同比增长1.6%,环比增长130.8。

从行业调研情况来看,运营商、政企、消费者三大业务在2022年Q1均实现同比增长,而销售费用、财务费用率有所下滑。

图:近8个季度收入、利润增长情况(按自然季度调整)

来源:塔坚研究、Wind

二、紫光股份——2022年Q1,实现营业收入153.42亿元,同比增长13.58%,环比增长-23.34%,实现归母净利润3.72亿元,同比增长35.26%,环比增长-31.83%。

22年Q1,新华三的营业收入104.72亿元,同比增长27.78%,实现净利润6.59亿元,同比增长33.06%。

需要注意,其2022年Q1经营活动现金净流量-23.27 亿元,同比下滑171.43%,主要是为了应对电子元器件供应紧张和价格上涨风险的战略性备货(存货同比增加102.59%)。

图:近8个季度收入、利润增长情况

来源:塔坚研究、Wind

(伍)

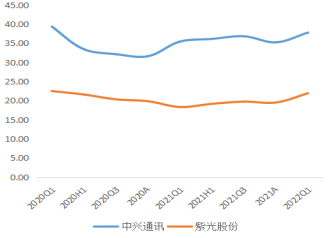

一、毛利率:

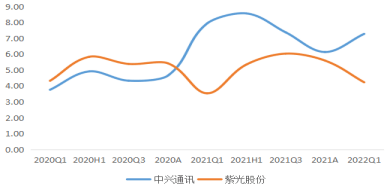

毛利率角度来看——中兴通讯(30%-40%) > 紫光股份(20%),毛利率差异的原因主要来自业务结构差异。

图:毛利率对比

来源:塔坚研究

整体来看,二者的毛利率水平基本稳定。中兴通讯>紫光股份,是由于紫光股份的IT分销与供应链服务占比有45%,而IT分销业务毛利率只有7%,从而拉低了整体毛利率。

如果剔除分销,紫光的ICT毛利率25%,也比中兴略低10%,我们推测主要由于基站等通信ICT设备技术壁垒较高所致。

二、成本构成:

从成本构成来看,以中兴通讯为例,ICT设备成本包括直接材料(77%)、工程成本(17%)。

三、净利率:

从净利率的角度看:二者较为接近,均在5%-8%之间。中兴通讯虽然毛利率较高,但由于研发费用率、管理费用率显著高于紫光股份,导致二者净利率差异较小。

图:净利率对比

来源:塔坚研究

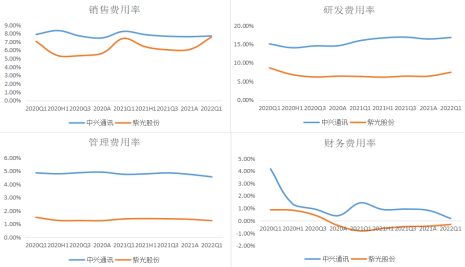

四、期间费用率:

中兴通讯在研发费用率、管理费用率方面均高于紫光股份。中兴通讯研发费用率较高,主要由于其在通信设备、基础硬件、基础软件(GoldenDB分布式数据库)等方面研发投入力度较大。

图:期间费用率对比

来源:塔坚研究

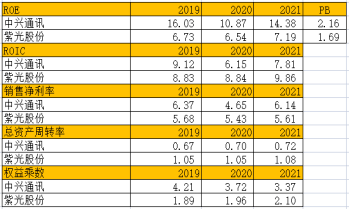

五、ROE和ROIC:

中兴通讯ROE较高,主要原因是权益乘数水平较高,意味着其在产业链上的话语权不低。(经营杠杆较高:应付账款、合同负债占比较高)

图:投资回报率对比

来源:塔坚研究

(陆)

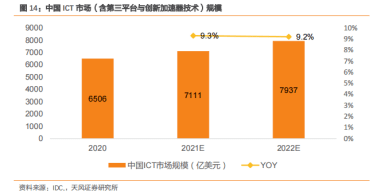

根据 IDC统计和预测,2021年中国整体ICT市场(含第三平台与创新加速器技术)规模达到7111亿美元(4.6万亿人民币),同比2020年增长9.3%,恢复到卫生事件之后相对较高的增长速度。

2022年中国ICT市场规模将达到7937亿美元(5.1万亿),比2021年增长9.2%。 需要注意的是,以上对于ICT市场的统计口径较为宽泛,在ICT设备之外,消费电子产品(手机等)、互联网平台服务均被纳入。

图:中国ICT相关市场规模

来源:IDC、天风证券研究所

从刚需属性分析,ICT设备属于数字经济运行的“技术要素”投入(CAPEX),是支撑通信网络(5G)、云计算,这两大“数字基础设施”建设的设备投入。

(类比来看,ICT设备类似”钢筋水泥“等基础材料之于道路桥梁、厂房园区等传统基建领域)。

因此,ICT设备领域增长的驱动力,受数字经济建设投资驱动。

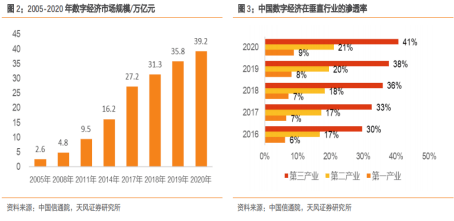

从数字经济发展历史来看:根据中国信通院数据,中国数字经济规模从2005年的2.6万亿元成长到2020年的39.2万亿元,年复合增长率达到19.83%。

细分领域来看,数字经济在第三产业的渗透率从2016 年的30%提升到2020年的41%;第二产业的渗透率从2016年的17%提升到2020年的21%;一产业的渗透率从2016年的6%提升到2020年的9%。

未来,数字经济在一、二产业中渗透率提升空间较大。

图:数字经济市场规模、及三大产业渗透率

来源:中国信通院、天风证券研究所

参考2021年印发的《“十四五”数字经济发展规划》,2020年中国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8%,该规划还提出目标:到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。

因此,如果假设GDP增速保持5.5%,至2025年数字经济5年复合增速约为12.3%。

另外,从具体的ICT设备规模来看,通信设备(总规模6253亿元)、服务器(总规模6400亿元)总规模远高于存储,以及交换机、路由器等网络设备。

如果以云计算使用的设备比例来看,云计算服务器 > 云计算存储、云计算网络设备(交换机、路由器)。

图:云计算数据中心各类设备市场结构

来源:IDC、Gartner、国金证券研究所

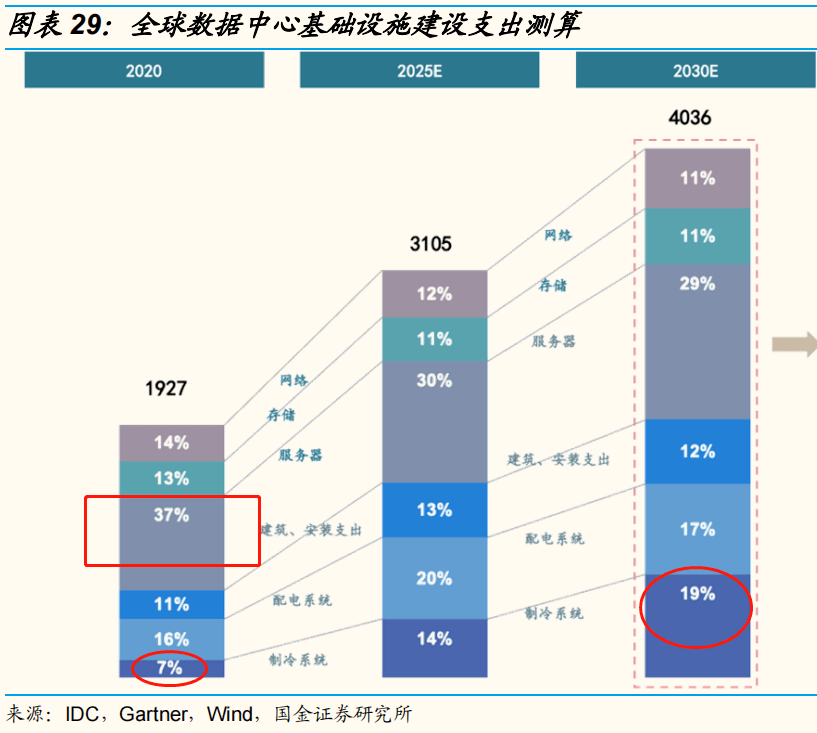

值得注意的是,随着能耗要求的提升,配电、制冷等非ICT设备的占比提升更快,预计会从2020年的23%提升到2030年36%。(代表公司有佳力图、英维克)

接下来,对核心增长驱动力,以及关键竞争要素,我们挨个来拆解:

。。。。。。。。。。。。。。。。。。。。。。。

以上,仅为本报告部分内容,保留一半内容,以供试读。

如需获取本文全文,以及其他更多内容,请订阅 :产业链尊享版产业链报告、专业版报告库、科技版报告库、。订阅咨询可添加微信:bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。