为减轻纳税人办税负担,确保核定征收经营所得的纳税人享受减税红利,重庆市税务局发布了个人所得税核定征收的征求意见稿:

征求意见稿中,突出了几个重点内容。

一、 经营所得核定征收

1、 定期定额征收

对实行定期定额征收方式的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=收入额(不含增值税)×附征率

附征率的标准按月经营收入划分,月经营收入10万元(含)以下的,附征率为0%;月经营收入10万元以上的,附征率为1%。

核定征收的优惠政策力度较大,相当于年度经营所得120万元以下的,个税为0。

2、 应税所得率征收

对不符合查账征收个人所得税条件且未实行定期定额征收管理的纳税人,其取得的经营所得按照下列公式计算征收个人所得税:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=收入总额(不含增值税)×应税所得率

或=成本费用支出额/(1-应税所得率)×应税所得率

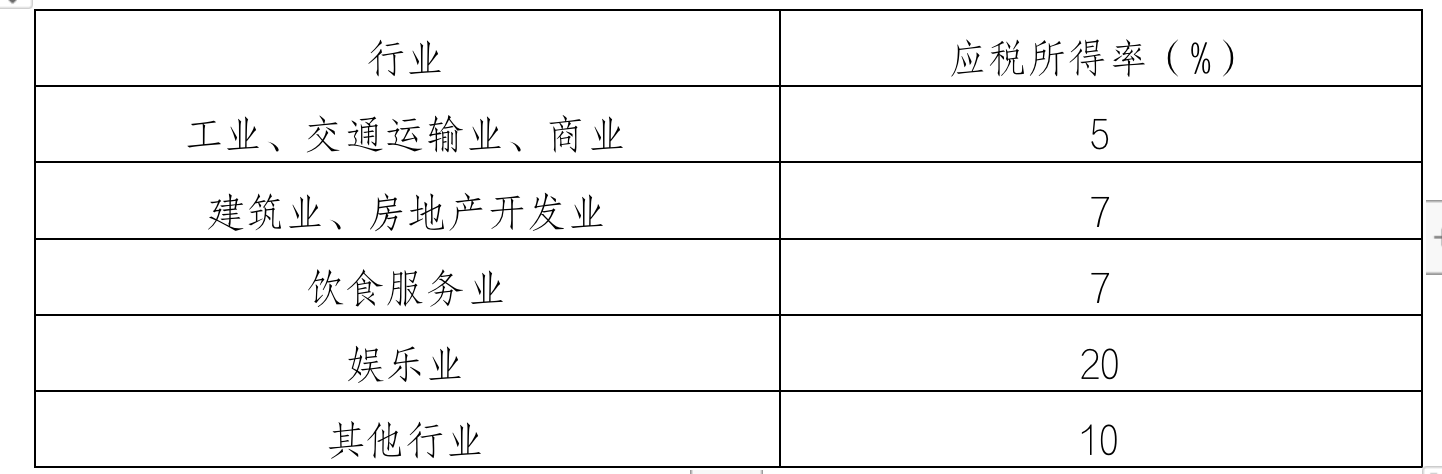

核定的应收所得税率相比较查账征收的税率,相当月“打骨折”,应税所得率的标准:

个人所得税核定应税所得率表

经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

二、 房屋转让和房屋租赁核定征收

1、纳税人转让房屋

不能据实计算应纳税所得额的,其取得的财产转让所得按照下列公式计算征收个人所得税:

应纳税额=房屋转让收入(不含增值税)×征收率

2、纳税人出租房屋

不能据实计算应纳税所得额的,其取得的财产租赁所得按照下列公式计算征收个人所得税:

应纳税额=房屋出租收入(不含增值税)×征收率

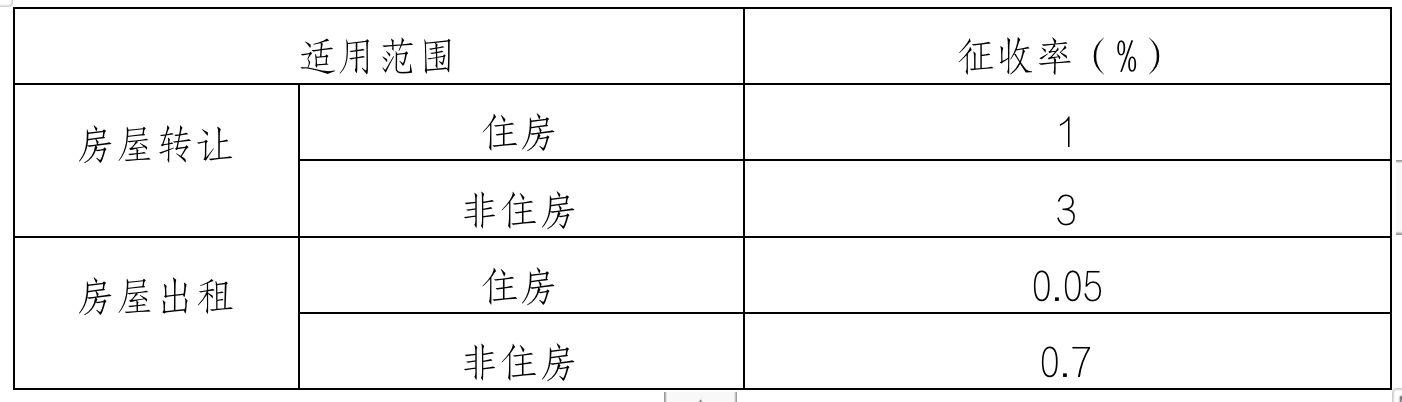

纳税人装让房屋和出租房屋的征收率,沿用了2016年重庆市地税局代开发票的综合征收率:

房屋转让和房屋租赁个人所得税核定征收率表

三、 自然人代开核定征收

对未办理税务登记的自然人纳税人,临时从事生产、经营活动取得经营所得(不含承包经营、承租经营以及转包、转租取得的所得)代开增值税发票时,按照纳税人开票金额(不含增值税)的1%核定征收个人所得税。

主要是针对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,取得的经营所得。

四、 执行时间

自2022年10月1日起施行。也就是说从2022年10月份开始,重庆市的个税核定征收就有了新的变化。还想了解个税的哪些涉税问题,欢迎与小编沟通交流。