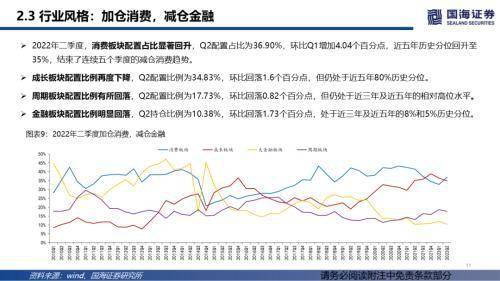

2022年二季度各类型权益基金均跑赢对应基准,整体仓位有所回升,方向上加仓消费,减仓金融、成长与周期,风格上转向加仓大盘成长,行业层面电新、食品饮料明显增持,电子、医药生物、银行持仓占比回落明显。

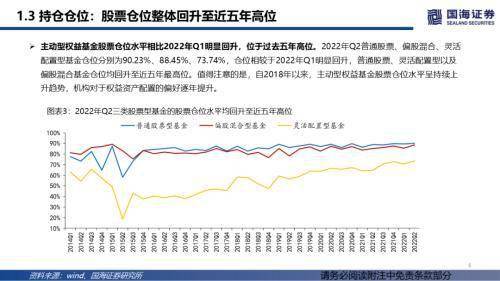

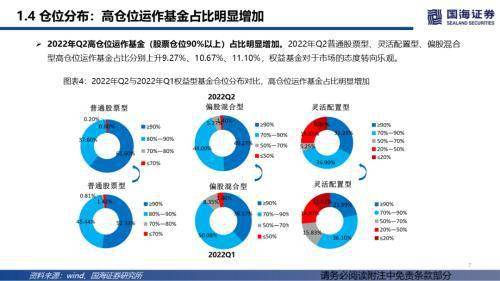

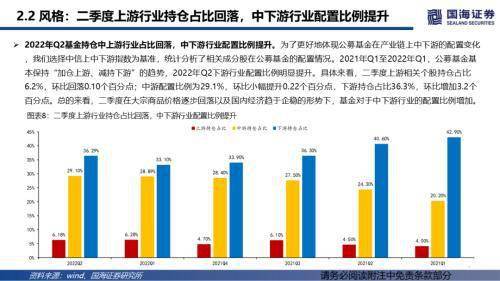

1、2022年二季度权益基金均跑赢对应基准,整体仓位有所回升,高仓位运作基金显著增加。二季度伴随国内疫情形势的缓和以及经济基本面的趋于回稳,A股触底回升,市场情绪逐步修复。在此背景下权益基金表现回暖,均跑赢对应基准。从仓位看,二季度三大类主动权益型基金的股票仓位均有所回升,高仓位运作基金占比显著增加,机构对于市场的判断逐步转向乐观。

2、风格层面,二季度公募基金加仓大盘成长,小盘风格持仓占比整体回落。二季度公募基金小盘风格配置比例整体回落,其中小盘成长与小盘平衡仓位回落明显,大盘风格方面,大盘成长获得大幅加仓,而大盘价值遭遇较大减持。上市板层面,二季度公募基金增持港股、科创板和北交所,主板与创业板配置比例回落。

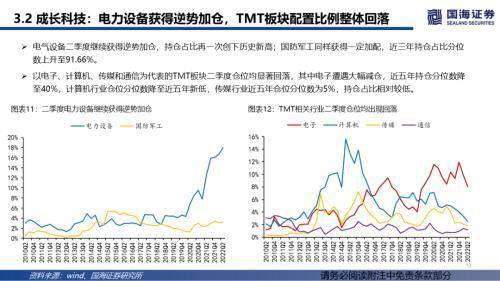

3、二季度成长板块仓位再度回落,主要受电子等TMT行业的拖累,电力设备持续获得逆势加仓。消费板块结束了5个季度连续减配,迎来仓位回补,其中食品饮料、汽车和社会服务等核心消费行业获得明显加仓,医药生物遭遇大幅减持。

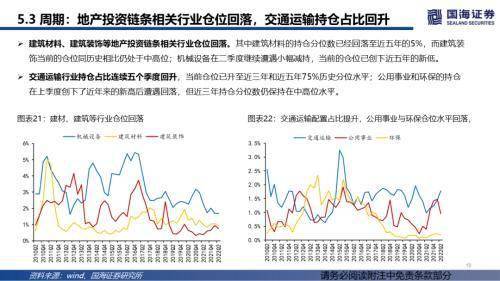

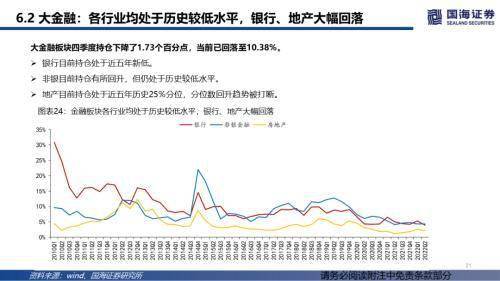

4、周期板块仓位有所回落,一方面有色金属、石油化工、钢铁等中上游周期行业仓位较为稳定,另一方面建筑材料、建筑装饰等地产投资链条相关行业以及公用事业、农林牧渔等防御型行业配置比例降低。金融板块配置比例下降明显,主要受银行和房地产行业拖累,非银金融配置占比维持稳定。

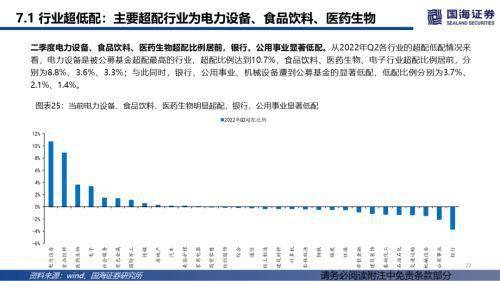

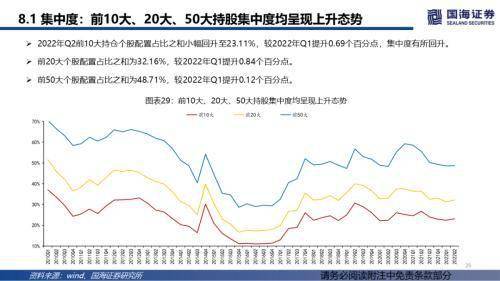

5、各行业超配低配情况来看,当前电力设备、食品饮料、医药生物超配比例居前,银行、公用事业显著低配,纵向来看,行业超配极值(电力设备10.7%)位于历史中上水平,行业低配极值(银行-3.7%)处于历史均值之下。持股集中度方面,二季度前10大、前20大、50大个股集中度均环比增加,基金持仓集中度有所回升。

6、增仓前10大个股主要集中在食品饮料,其中五粮液、隆基绿能增持幅度位居前二,贵州茅台、泸州老窖及山西汾酒等龙头酒企获得明显加持,减仓前10大个股主要集中在医药生物,主要由于医药集采的常态化导致板块盈利短期承压,此外,减仓前10大个股中银行、非银占2席,有色金属、计算机各占1席。

风险提示:样本数据不足以代表整体水平、基于自我认知划分与市场的偏差、数据处理统计方法存在误差、7月后市场行情快速变化导致持仓与目前有较大差异等。

来源:金融界