7月14日,国务院办公厅印发《关于国务院2022年度立法工作计划的通知》,其中围绕加强生态环境保护、建设美丽中国;碳排放权交易体系、生态保护机制加速完善,全面推动环保资产。

环保行业迎来低估值与确定性中的新机遇。

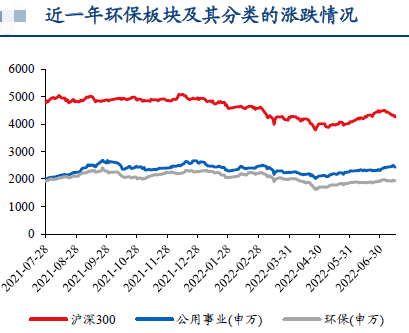

环保板块目前仍处于历史估值的底部区间,随着绿色发展、低碳转型的主线日趋明朗,行业估值有望继续向上修复。龙头公司业绩增速基本在20-30%区间,收益率、现金流指标持续改善向好。

住建部、发改委印发《城乡建设领域碳达峰实施方案》

要求2030年前,城乡建设领域碳排放达到峰值。到2030年城市生活垃圾资源化利用率达到65%;推动农村生活垃圾分类处理,倡导农村生活垃圾资源化利用;推进建筑垃圾集中处理、分级利用,到2030年建筑垃圾资源化利用率达到55%。政策力度再度加码,全面推荐资源化&垃圾焚烧类环保资产。

投资建议:

关注受益稳增长/减碳新赛道标的。减碳新赛道关注再生资源&清洁能源:高能环境;传统环境资产关注水务&固废稳增长板块:洪城环境、瀚蓝环境

高能环境:2022年7月11日,高能环境披露了 2022年半年度业绩快报。报告期内,公司实现营业总收入39.97亿元,较上年同期增长18.55%;归属于上市公司股东的净利润4.45亿元,较上年同期增长13.88%;经营活动产生的现金流量净额5.97亿元,较上年同期增长505.44%。由于疫情对公司的危废资源化、土壤修复等业务均形成一定扰动,在不考虑定增对公司总股本影响的情况下,我们略微下调了公司的盈利预测,预计2022-2024年公司归母净利润分别为9.60/13.12/15.86亿元,增速为 32.2%/36.7%和20.8%,结合同行业平均估值后给予公司22倍PE,建议关注。

瀚蓝环境:

公司为佛山市国资控股企业,供水起家,通过并购将业务拓展至固废、燃气等领域,现已围绕垃圾焚烧形成固废处理纵横一体化产业链,规模、建设运营水平位居全国前列。公司注重市场化改革,效益良好,2016-2021年归母净利润CAGR18.0%,ROE 常年优于行业平均水平。公司在手垃圾焚烧项目充足,项目密集投产保障业绩增长。此外,我们预计公司燃气业务预计于二季度迎来拐点实现扭亏为盈,改善全年盈利水平。预计公司2022-2024年归母净利润13.6/16.4/19.8亿元,对应PE分别为 12.2/10.1/8.4X,低于行业均值,建议关注。

“以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习”

参考文献:东吴证券2022/7/18——政策力度加码,全面推荐优质环保资产