作者 陈思捷 华泰期货研究院新能源与有色金属总监

师橙 华泰期货研究员

付志文 华泰期货研究员

美联储于6月议息会议上完成75基点加息,并且此后美联储官员们仍在不断向市场传递其坚定的鹰派态度,这使得美元持续走高。而多数大宗商品则在强势美元下,承压明显。在当下欧美央行一同加息的背景下,风险资产被不断抛售。黄金作为一贯被视为具有“避险属性”的资产,也在此过程中未得幸免。

然而,从资产配置角度出发,由于黄金天然存在与其他权益或是另类资产相对较低的相关性,并且在过往3年的表现,又相对优于权益类资产,因此就现代投资组合理论而言,加入黄金不但可以有效降低投资组合的非系统性风险(因黄金与其他资产的低相关性),同时也可使得组合的收益得到提升。

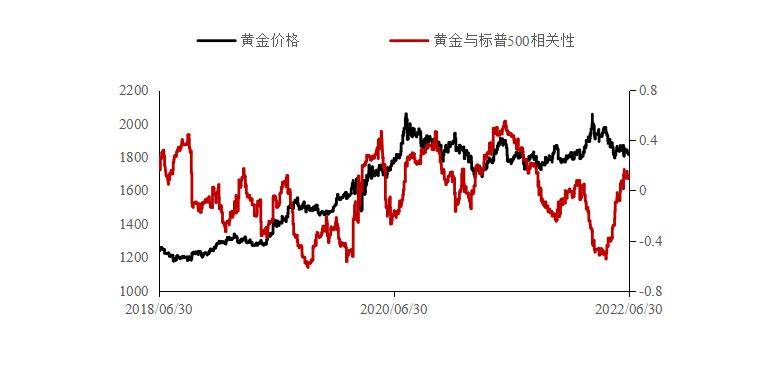

美联储自2020年3月后,为应对新冠肺炎疫情的冲击,在向市场大量投放流动性的过程中,黄金以及美股也都受到了一定的提振。黄金以及标普500指数与美国方面M2(广义货币)投放量的关联度明显提升。

由于近年来美股以及黄金价格的走势与货币发行量的正相关性愈发凸显,使得黄金与股市的相关性呈现一定程度走高。

观察黄金价格与标普500的相关性以及黄金自身的价格可以发现,每当相关性在由正值转负或是自相对高位回落的过程中,黄金价格多会呈现走强的格局。就当下情况来看,黄金价格与美股的相关性于4月下旬起呈现出了一波明显的回升,而在此过程中,黄金价格则是迅速回落。

图1 相关系数与黄金走势,单位:%

数据来源:Wind 华泰期货研究院

从宏观的角度诠释,目前欧美央行持续收紧货币政策的情况下,市场对于未来流动性趋紧的可能性愈发担忧,虽然目前美国方面金融机构的流动性尚未出现异常紧张的迹象,但随着6月加息75基点后,市场上还是出现了几乎所有大类资产均下跌的情况。同时这也导致黄金与其他资产的相关性走高,暂时不利于黄金在资产配置中发挥分散风险的作用。

展望后市,除去市场对于美联储加息的消化情况之外,黄金与其他大类资产的相关性,也应被纳入观察重点。在当下相关性持续走高的情况下,黄金的配置需求或在一定程度上受到抑制,因此暂时难以形成强劲的反弹。但另一方面,由于黄金的避险属性,故此在海外持续加息打压需求的背景下,其表现相较于其他工业品或仍相对偏强。就单边操作而言,金价在7月美联储加息前或仍呈现震荡偏弱格局。但中长期来看,当黄金与其他大类资产(如股市)的相关度显著下降后,其在投资组合中的配置价值将再度凸显,届时或将是再度逢低吸入的机会。(中新经纬APP)

本文由中新经纬研究院选编,因选编产生的作品中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。选编内容涉及的观点仅代表原作者,不代表中新经纬观点。