免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍:(总股本8,440 万股)

(一)公司是一家从事军用装备和民用飞机产品检验检测的第三方检验检测服务 机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时开展检测设备的研发、生产和销售以及电装业务。公司以“助力中国智造、提升装备质量”为使命,以“保装备质量、保国防 安全、保战友生命”为企业责任,以“数据准确、报告真实”为企业诚信准则。公司拥有中国合格评定国家认可委员会实验室认可证书(CNAS)、检验检测机 构资质认定证书(CMA)及其他开展军用装备和民用飞机产品检验检测业务的 资质,是军用装备和民用飞机产品检测项目较为齐全的第三方检验检测机构,具备集技术支持、检验检测、标准起草、方案咨询为一体的服务能力。

(二)公司作为第三方检验检测服务机构,接受客户委托,在实验室或客户现场综 合运用科学方法和专业技术对被测件的质量、安全、性能等方面进行评定,公司 的检验检测服务包括环境与可靠性试验、电子元器件检测筛选和电磁兼容性试 验。此外,为满足公司自身检验检测业务及客户需求,公司为客户提供定制化环 境试验设备,同时公司为进一步完善军用装备服务产业链,满足客户在电子元器 件检测筛选后的电装需求,建设电装车间,开展电装业务。

(三)公司的主营业务收入构成情况如下:

二、行业和竞争:

(一)国外检验检测行业发展较早,在欧美等发达国家各类检验检测服务已经趋于完善,同时诞生了一批在全球范围内有悠久历史和强大品牌影响力的综合检验检 测机构,如瑞士 SGS、法国 BV、德国 TüV、英国 Intertek 等。由于检验检测行业与各行各业息息相关,近年来全球检验检测行业规模稳步增长。2019 年全球检验检测市场规模超过 2,000 亿欧元。

我国检验检测行业起步较晚,在检测事业发展初期,政府在资源配置中起决 定性作用,各级政府部门设立事业性质的检验检测认证机构,承担了监控产品质 量、保障消费者安全、支撑政府监管的角色,奠定了我国检测事业早期发展的基 础。随着我国经济社会的不断发展,产品种类不断丰富、服务形式不断创新,催 生了丰富多样的检测认证需求,推动了我国认证认可检测行政审批制度改革。在 “简政放权”和“放管服”的政策红利之下,事业单位制检验检测机构数量持续 减少,民营检验检测机构数量持续增加,民营检验检测企业数量占比从 2013 年 末的 26.62%上升到 2020 年末的 55.81%。在《全国质检系统检验检测认证机构 整合指导意见》等一系列政策的推动下,检验检测机构政事分开、管办分离、转 企改制等措施将持续推进,民营检验检测机构的占比将进一步提升。根据国家市场监督管理总局的统计数据,截至 2020 年末,我国检验检测机 构为 48,919 家,较上年末增长 11.16%,检验检测行业全年实现营业收入 3,585.92 亿元,较上年增长 11.19%,当年出具检测报告 5.67 亿份,检验检测行业呈快速 发展的趋势。我国经济持续快速增长,国家经济实力和综合国力显著增强,为国防工业增 加投入、稳定发展创造了有利条件,近年来我国武器装备更新换代加速、新型装 备定型列装加速,行业发展较快,尤其是在现代化、信息化与智能化趋势下的武 器装备进入了快速发展期。2010 年至 2020 年间,我国国防支出快速增长,从 5,333.37 亿元增长到 12,916.24 亿元,年均复合增长率达 9.25%。我国各军兵种的信息化、智能化进程持续推进,此外在国防战略转型的影响 下将推动军队加大对武器装备的采购,给军用装备行业带来较大的发展空间。近年来,以国产支线飞机逐步投入规模化商业运营为代表,我国民用飞机行 业蓬勃发展,2010 年至 2019 年,我国民用航空产品交付金额从 169.58 亿元增长 至 720.25 亿元,年均复合增长率达 17.43%,民用航空工业企业研究与试验发展 经费支出从 11.29 亿元增长至 194.07 亿元,年均复合增长率达 37.17%。民航适航的首要目标是安全性,为了满足这一目标,贯穿航空器生命全周期 的适航检查必不可少。民航适航检查主要包括适航符合性验证试验和机载零部件 加改装验证试验。适航符合性验证试验主要服务于为新型号飞机及其机载设备的 研发生产配套企业;机载零部件加改装验证试验主要服务于为现役飞机及其机载 设备进行加改装的企业。检测覆盖了飞机的研发、定型、生产、维修和加改装等 各个环节。随着中国民用飞机制造业的崛起,用于开发新型号飞机及改进已有型 号的研究和试验活动日益活跃,未来我国民用飞机检测产业有望迎来爆发。

(二)公司的核心业务是军用装备的检验检测,公司掌握了爆炸性大气试验技术、高加速寿命试验技术、大功率微放电测试技术等环境与可靠性试验的关键技术, 具备半导体分立器件、模拟集成电路、数字集成电路的检测筛选能力,掌握了军 用设备和分系统、民用航空机载设备电磁兼容试验技术、间接雷电试验技术和电 源特性试验技术等电磁兼容性试验的核心技术,是军品检测项目齐全的第三方检 验检测机构之一,主要客户包括航空工业、中国航天、中国电科、兵器工业集团、 中国航发、中国船舶等大型军工集团下属子公司及科研院所。行业内的主要企业:①瑞士通用公证行(SGS)②法国必维集团(BV)③英国天祥集团(Intertek)。我国检验检测行业包含的细分领域较多,包括环境与可靠性试验、电磁兼容 性试验、电子元器件检测筛选、食品检测、环保检测、理化分析等,行业内企业业务侧重点有所区别。公司主要从事军用装备和民用飞机产品的环境与可靠性试 验、电子元器件检测筛选、电磁兼容性试验等检验检测服务及检测设备的研发、 生产和销售,客户主要集中于军用装备和民用飞机领域,主要竞争对手包括:①广电计量(002967.SZ ②苏试试验(300416.SZ)③信测标准(300938.SZ④西谷微电子⑤京瀚禹2020 年 9 月成为北摩高科(002985.SZ)控股 子公司。⑥思科瑞。

三、特别风险:

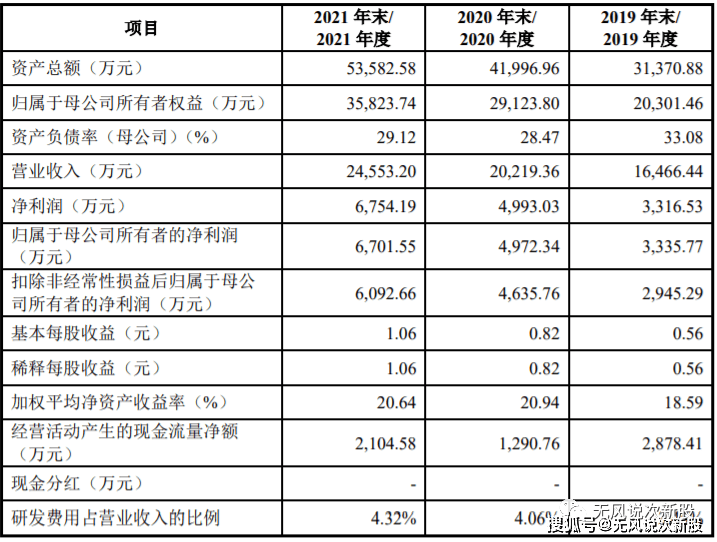

(1)应收账款规模较大的风险 公司客户主要为航空工业、中国航天、中国电科、兵器工业集团、中国航发、 中国船舶等军工集团下属子公司及科研院所,受军工行业采购计划、结算流程等因 素影响,应收账款规模较大,符合军工行业的特点。2019 年末、2020 年末和 2021 年末,公司应收账款余额分别为 14,629.73 万元、17,250.98 万元和 20,973.22 万元, 占总资产的比例分别为 46.63%、41.08%和 39.14%。随着公司业务规模的增长,如未 来不能及时回款,应收账款增长较快,将会占用大量流动资金,影响资金周转,同 时应收账款发生坏账的可能性加大,对公司的生产经营造成不利影响。

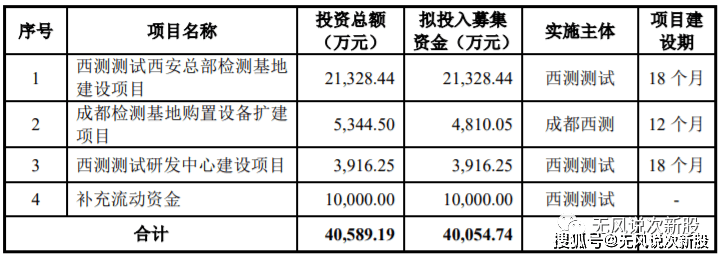

四、募投项目:

五、财务情况:

1.报告期内:

2.结合行业发展趋势及公司实际情况,公司预计 2022 年 1-6 月营业收入约为 12,100 万元-12,600 万元,较上年同期增长 22.85%-27.93%;归属于母公司股东净 利润预计为 2,300 万元-2,500 万元,较上年同期增长 20.97%-31.49%;扣除非经 常性损益后归属于母公司股东的净利润为 2,000 万元-2,200 万元,较上年同期增 长 23.96%-36.36%。2022 年 1-6 月利润较上年同期增长原因主要系:一方面,随着检测设备的检测能力逐步释放以及检测效率提升,公司各类试验业务收入均有所增长;另一方面,公司 2022 年上半年部分自主可控验证项目可验收通过,预 计增加收入约 1,500 万元。

六、无风个人的估值和申购建议总结:

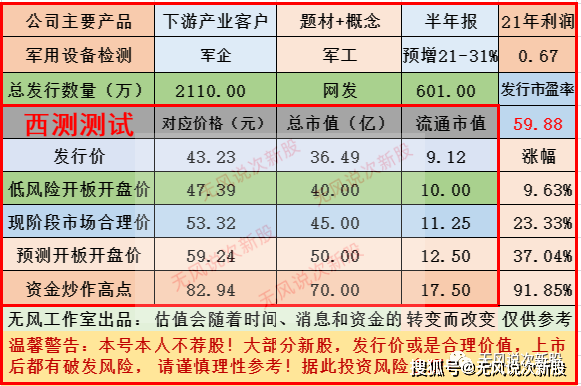

西测测试主业军用装备和民用飞机产品检验检测的第三方检验检测服务机构,公司作为军工检测公司,规模非常小,应收款占比较高,靠着门槛和资质,反正也是衣食无忧,但是看不出公司有什么远景(地域化,扩张难),短线给予45亿左右估值,无风建议保持关注,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。