湖南飞沃新能源科技股份有限公司( 下称:飞沃科技)拟于创业板上市,计划发行1347万股,募集资金约5.57元,主要用于风电高强度紧固件生产线建设项目(3.20亿元,占比57.4%)、非风电高强度紧固件生产线建设项目(1.17亿元,占比21.8%)、购买厂房(0.70亿元,占比12.6%)以及补充流动资金(0.5亿元,占比8.9%), 保荐 机构为民生证券。

作为一家从事高强度紧固件研发、制造及紧固系统解决方案的高新技术企业,飞沃科技的产品主要应用于风电领域,是全球风电紧固件主要生产厂商之一。

透过冰山上的现象及行为,寻找冰山下的秘密,《华声财报》研究员带您了解更多飞沃科技招股书以外不为人知的故事……

疑存5亿元虚增收入

自从2020年9月30日第一次递交招股说明书,飞沃科技历经深交所四次问询,在不到两年的时间里9次更新招股书,目前依然没有IPO上会审议消息。

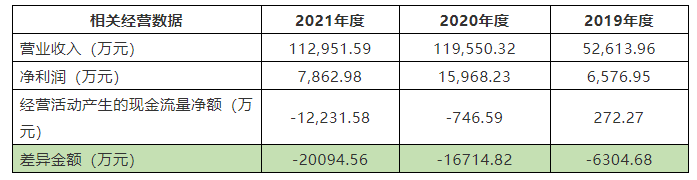

据飞沃科技招股书,公司2019年、2020年和2021年( 下称:报告期)营业收入和净利润连续增长,但2020年至2021年经营性现金流却出现较大额度亏空,结合早前公布的招股书中2018年经营性现金流-1,120.30万元、净利润3,261.42万元等财务数据,飞沃科技2021年现金流量净额与净利润差异金额达到2亿元!报告期内,公司经营活动产生的现金流量净额与净利润差异分别为6,304.68万元、167,814.82万元和20,094.56万元,累计差异金额达到43,114.06万元,这意味着公司有一部分应收账款始终没有收到钱。

一般而言,如果企业出现营收、净利润平稳增长,但经营性现金流却为负值等情况,通常由三个原因导致:①为扩大市场份额,采取类似赊销或者放宽信用政策刺激销售,向渠道压货;②市场规模扩大,经营投入增加,应收票据增加;③为达到虚增收入目标,在财报中大幅增加应收账款。(如下图)

报告期内经营活动产生的现金流量净额与净利润差异(数据来源于招股书)

报告期内经营活动产生的现金流量净额与净利润差异(数据来源于招股书)

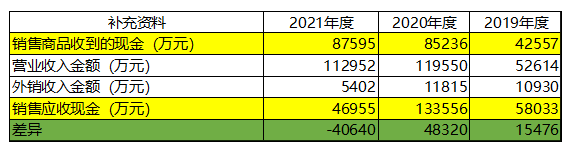

报告期内,公司销售应收现金和销售实际收到现金差异分别为16,563万元、49,193万元和39,256万,累计差异105,011万元,参考公司资产负债表中各科目报告期内增加或减少累计少付现金合计为43,216万元,与上述销售应收与实收现金差105,011万元相差61,795万元(不含税数据为54,685万元)。

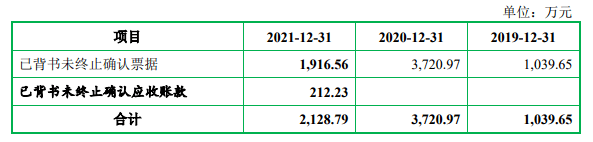

此外,报告期内,公司已背书未终止确认票据及应收账款分别为2,1218.79万元、3,720.97万元和1,039.65万元。(如下图)

报告期内销售收到现金流量与销售应收现金差异(数据来源于招股书)

报告期内销售收到现金流量与销售应收现金差异(数据来源于招股书)

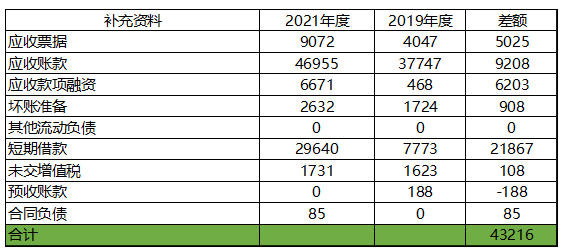

报告期内公司负债相关数据(数据来源于招股书)

报告期内公司负债相关数据(数据来源于招股书)

报告期内已背书未终止确认票据(数据来源招股书)

报告期内已背书未终止确认票据(数据来源招股书)

公司销售应收现金减去销售已收现金的金额与期末账面应收余额差异很大,且应收背书票据均处于未确认状态。也许,公司账面上 根本没这么多应收款项,或者根本就没有收到这么多现金,换句话来说,公司在招股书中确认的相关收入缺乏数据支撑,既没有确认对应的应收账款,也没有收到对应的现金。 综合上述,公司6月20日公布的最新版招股书存在约5 亿 元虚增收入嫌疑。

现金流压力骤升,显微镜、笔记本列入抵押名单

为应对钢材等原材料上涨,飞沃科技提前对钢材进行了大量储备(已抵押给担保公司),报告期内,公司存货账面价值分别为13,331.91万元、20,931.84万元和 29,723.75万元,这也给现金流造成了巨大压力,报告期内,公司经营活动产生的现金流量净额分别为 272.27万元、-746.59万元和-12,231.58 万元,呈急剧恶化态势。

《华声财报》研究员通过检索招股书和企查查发现,报告期内,飞沃科技对外质押或抵押总金额达到7,905.81万元,包括质押422.04万股股份(价值4000万元)以及抵押3,905.81万元动产,其中,控股股东张友君将其通过上海弗沃间接持有的168.98万股全部进行股票质押,以及公司自2019年1月起到2020年7月,先后六次在常德财科融资担保、常德财鑫担保、中关村科技租赁等抵押3,905.81万元动产,被抵押物上至厂区内2811.55吨钢材,下到柴油发电机、工业机器人、叉车、数控车床、热焊机、变电箱等等,公司甚至连显微镜、联想游戏笔记本电脑也都做了抵押。

与供应商关联交易不断

此外,飞沃科技与供应商之间还存在复杂的关联交易。杭州钢烁物资有限公司(以下简称杭州钢烁)是公司2020年第二大供应商,杭州钢烁实控人何金山的父亲何玉富2016年就入股了常德沅沃(常德沅沃是飞沃科技的持股平台),间接持有飞沃科技5万股,并于2020年7月将全部股份转给儿子何金山。杭州钢烁于2016 年作为中间商向芜湖新兴铸管(芜湖新兴铸管本身也是公司大供应商)等第三方钢厂采购钢材,然后再以高价转卖给公司。2019年和2020年,杭州钢烁与飞沃科技交易金额分别为4,021.96 万元、8,039.50 万元,是公司前三大供应商。然而,招股书显示杭州钢烁供货高于芜湖新兴铸管对公司供货价格,2018年高出6.81%,2019年高出6.28%,2020年高出0.77%,这相当于公司2018年至2020年多付出成本金额分别为108万元、253万元以及62万元,三年合计多付成本423万元。飞沃科技称高价买进的原因是杭州钢烁可以提供两个月的账期,代价是需要额外支付3.5%费率,折合年化高达42%,远远高出市场资金运营成本!

2019年3月,杭州钢烁实控人何金山配偶潘玉钗向飞沃科技借款130 万,经双方协商确定,借款期限为一个月,虽然公司已经按时还款并支付利息,但月利率高达1.8%,折合成年化利率为21.6%!曾有媒体质疑飞沃科技涉嫌非法高息借贷。

此外,飞沃科技在新三板挂牌期间共进行过12次股权转让,2019年11月,金雷股份受让股权成为公司股东,金雷股份与公司实为竞争对手关系,在招股书中也被列为同行业可比公司。对此,交易所在问询函中要求飞沃科技说明金雷股份入股原因,两家公司之间是否存在利益捆绑、市场分割、技术共享等。

飞沃科技究竟能否成功上市?《华声财报》会持续关注并为您带来后续报道。

(声明:以上数据来自公开资料,具有一定的时效性,文章仅代表作者个人观点,仅供参考,不作投资建议!转载请注明文章原创来源为 《华声财报》微信公众号)