新一轮财报季鸣锣开场,摩根大通新业绩能否为银行业带来好消息?

摘要:JPM 是一家高质量的银行,能够很好地应对当前的经济挑战,它的股票对长期投资者来说具有吸引力,并且支付了充足的股息。

当周期性股票处于或接近底部时购买它们是值得的,银行也不例外。这包括一些领先的股票,它们现在的交易价格比高点更接近 52 周的低点。

然而,当前的下行周期不会永远持续下去,约翰邓普顿爵士曾说过“牛市源于悲观,成长于怀疑,成熟于乐观,死于兴奋”。

这让我想到了摩根大通(纽约证券交易所代码:JPM),自今年年初以来,该公司的股价出现了大幅下滑。在本文中,我将重点介绍最终经济复苏的理想优质熊市选择。

为什么选择摩根大通?

摩根大通是一家在过去十年中表现出色的银行,拥有令人羡慕的投资银行、商业和零售银行、信用卡和财富管理特许经营权。

它的巨大规模是一个强大的差异化因素和竞争优势。目前,它是美国最大的信用卡发行商,其投资银行是全球领先的收费产生者。这帮助摩根大通在盈利能力方面获得了A+级,这得益于行业领先的 34% 的净利润率(与行业中位数 29% 相比)和 16% 的股本回报率,与行业中位数 12% 相比,在过去的 12 个月内。

这一趋势在第一季度以16%的 ROTCE 继续存在。这是由于贷款同比增长 8%,净冲销额从去年同期的 11 亿美元下降至 5.82 亿美元。摩根大通还保持强劲的 A 级资产负债表,普通股一级资本比率为 11.9%,远高于 6% 的监管要求。

然而,摩根大通并非没有逆风,因为对供应链限制、地域冲突和利率问题导致的经济放缓的担忧导致管理层建立了 9.02 亿美元的信用损失准备金。

此外,较低的购房和抵押贷款再融资活动正在推动摩根大通解雇其住房贷款部门的数百名员工,并将数百名员工转移到银行的其他部门。总而言之,预计将有 1,000 多名员工受到这一行动的影响,其中约 50% 的员工将转移到银行的其他部门。

尽管摩根大通的抵押贷款业务的近期前景黯淡,但由于净利息收入增加,其商业和零售银行业务可能会受益于更高的利率。此外,管理层准备加强其资本定位,预计今年晚些时候将有更高的压力资本缓冲要求,并预计在当前周期内维持 17% 的 ROTCE。

这也不是摩根大通的第一次反转表演,因为它之前经历了令人不安的时期,并且可能会比以前更强大地摆脱当前的周期。其在最近的分析报告中指出了这一点:

摩根大通经历了几次投资迭代以产生股票收益,该银行正处于下一个扩张周期的开始。虽然这给今天的开支带来了压力,但我们预计该银行将在未来几年继续在其不同业务领域占据增量份额,我们甚至可能开始看到来自国际零售或新支付垂直领域等新业务的贡献。

规模和多种收入来源使银行能够增加客户转换成本,每项风险加权资产产生的收入比规模较小的同业要多,而且收入中有更大比例来自费用。该银行还拥有更大、更具可扩展性的技术预算,未来其重要性只会增加。

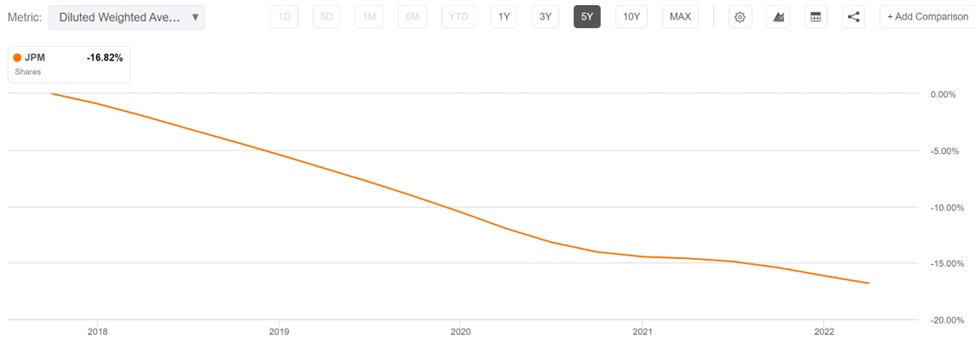

与此同时,摩根大通在股息和股票回购方面对股东非常友好。这包括仅第一季度的17 亿美元。虽然短期内股票回购可能会减弱,但我预计当经济再次开始好转时它会回升。如下所示,摩根大通在过去 5 年中回购了令人印象深刻的 17% 的股份。

摩根大通股票流通股

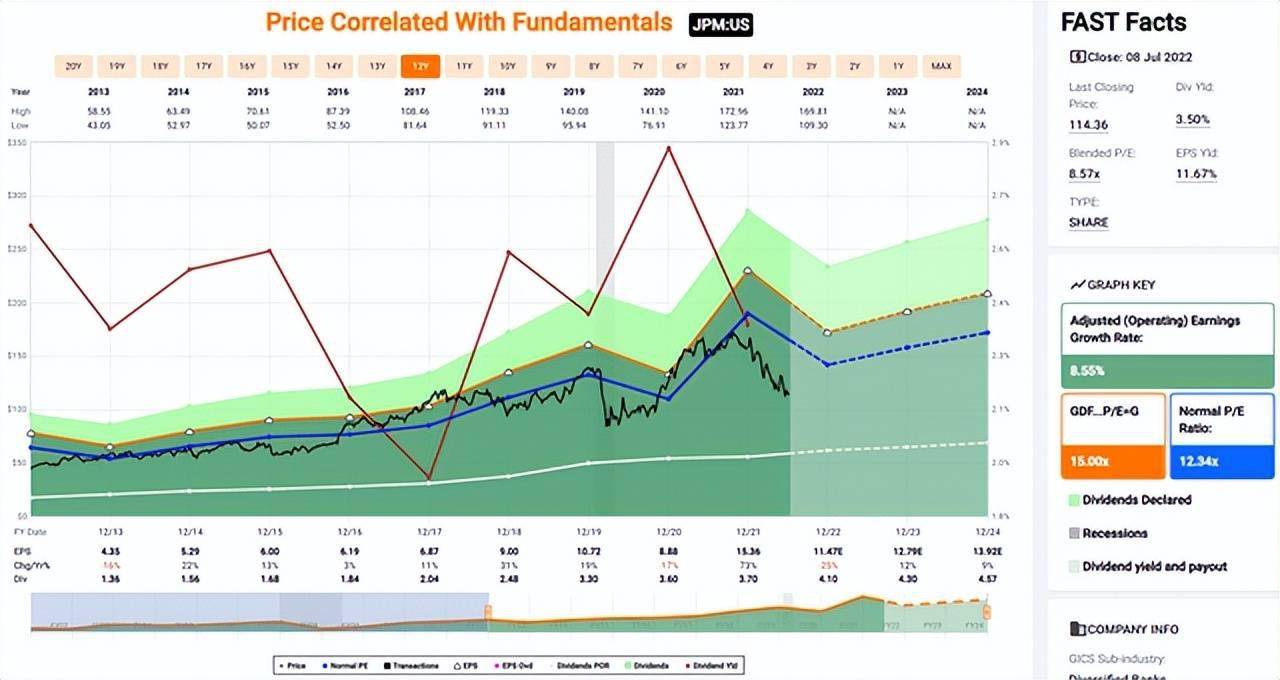

它还支付了诱人的 3.5% 的股息收益率,伴随着 29% 的低派息率和 15% 的 5 年股息复合年增长率。我认为该股当前价格为 114 美元,远期市盈率仅为 10.1,远低于过去十年 12.3 的正常市盈率。卖方分析师的共识是买入评级,平均目标价为 149 美元,这意味着包括股息在内的一年期总回报率为 34%。

JPM 估值

结语

摩根大通是一家非常优质的银行,其股价自年初以来已大幅下跌。尽管由于经济放缓,它在短期内遇到了一些不利因素,但它仍然处于应对这些挑战的有利位置。它可能在当前周期中处于强势地位,管理层对股东友好,资本回报丰厚。因此,我认为摩根大通“拥有一切”,拥有高质量的企业、低估值和有吸引力的股息收益率。

文章来源:美股研究社,旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们