随着六月份的金融政策利好,进入7月,融资需求也进入到了高峰期。

当千千万万企业家都选择在业务需求高峰期再来贷款时,你就会发现就犹如千万大军过独木桥,等到那个时候就是拼的贷款资质、拼贷款余额了,你就要掂量下是否能拼得过了…

而7月,是一个特别的月份,所谓一天之计在于晨,下半年贷款提前规划,资金是否能早日落袋,就看七月。

央行行长:目前实际贷款利率相当低!

近日,中国人民银行行长易纲就金融支持绿色转型、绿色信息披露、绿色金融国际合作、货币政策等问题接受了媒体采访。

易纲指出,中国利率形成机制是由市场供求决定的,中央银行通过运用货币政策工具引导市场利率。

目前可以看出实际利率水平相当低,金融市场得以有效配置资源。易纲指出,中国的通胀前景较为稳定,CPI同比增长2.1%,PPI同比增长6.4%。保持物价稳定和就业最大化是人民银行的工作重点。

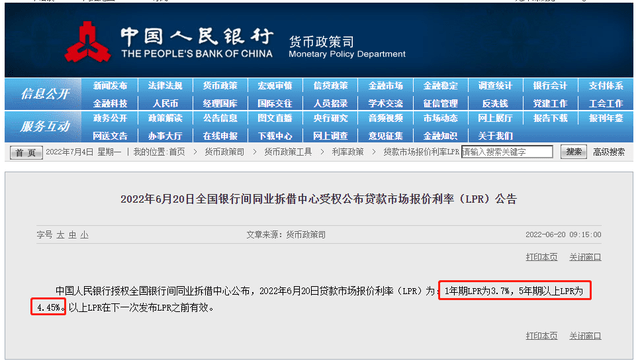

央行接连降准,LPR降至历史低点

2022年6月20日央行公布贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR下调至4.45%。以上LPR在下一次发布LPR之前有效。

纵观近3年的LPR变化,无论是一年期还是5年期以上的LPR都降至最低,预计未来LPR还有下降空间。

LPR近三年走势

目前央行公布的LPR已经来到历史低点,未来是否下调或上涨不得而知,但随时疫情对经济的影响逐渐降低,消费市场逐步恢复,未来的LPR趋势还真有待观察,但目前已经是历史低点,也在提醒我们要抓住最好时机,提前融资。

上半年银行收1508张罚单,罚款8.96亿元

据不完全统计,2022年上半年,银保监会、央行、国家外汇管理局、税务局等多家监管机构共计披露了1508张银行罚单,罚没金额共计达到8.96亿元,监管对银行业违规行为的处罚力度不断加大。

其中,国有行和农商行收到的罚单最多、被罚金额也最大。村镇银行收到罚单数量直逼股份行和城商行,共收到了178张罚单,罚没总金额达到7255.45万元。同时,除商业银行外,政策性银行在今年上半年也频频被罚。

从违规原因来看,监管部门对信贷资金违规流入楼市的检查力度不断加大,因涉房贷款违规被罚的银行罚单达到165张,占罚单总数的10.94%,是信贷业务违规的重灾区。

7月过后,再等,可能就融不到钱了

此前听一个节目,嘉宾说“你不能说我现在不需要钱,等我需要的时候再融,等那时候市场可能变化了,你就融不到钱了”。

其实这句话用在很多人身上都很合适,公司经营好的时候,不去做融资规划,往往喜欢在公司最缺钱的时候,疯狂找银行贷款,等那个时候是真的难了。

银行从来都是“锦上添花”,很少真正的雪中送炭,如果我们错过了7、8月银行的融资“淡季”,非要去等到在大家扎堆贷款时再去贷,那时银行只会优中选优,能否申请下来就得看银行脸色了。想要错开融资高峰期,建议选在7月。

综上所述,无论是从贷款利率省钱层面,还是国家金融政策大力扶持方面,7月,可能是今年提前贷款规划的最好时机。

你越往后拖延,贷款的人越多越拥挤,贷款额度也会日渐紧张,而贷款审核也会随之加严。到时贷款涨息多花钱的是你,没有额度纠结的是你,贷不到钱时,错失良机的还是你!一时贷不到款可能是小事,但耽误了你的项目就得不偿失了。

贷款,需要提前做好规划,你认为呢?