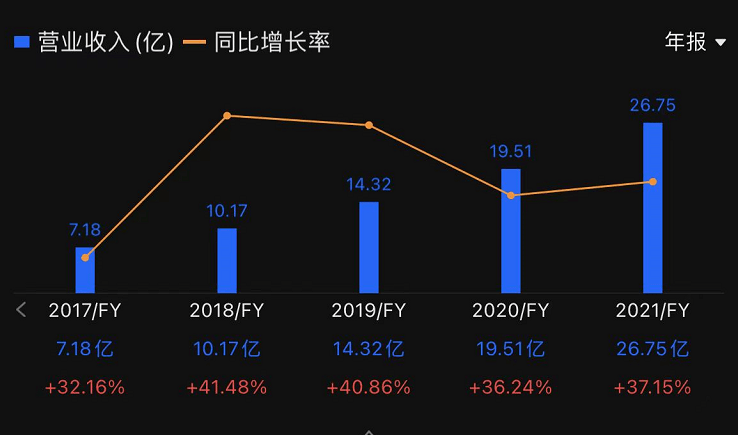

2021年全年营收26.75亿,同比2020年增长了37.15%。健帆生物自从2016年上市以来,每年保持40%左右的复利增长,即使是疫情当下的2020年和2021年,依然还能如此稳定,必定跟它的生意性质有关。创业板很多公司上市后业绩就变脸,这种就是典型的“韭菜”公司,包装上市,套现走人。而健帆生物显然不是,它是一路高歌猛进,增长稳定,所以基本可以断定这是一家不错的公司。

健帆生物到底是做什么的呢?我们必须有个清晰的认识,不要别人说好就无脑买入,等到一有财经新闻的风吹草动就到处问人买还是卖!这样去投资股票不亏钱是没天理的。我们通过F10查看健帆生物的“经营分析”如下:

主要从事血液灌流相关产品的研发、生产与销售,自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的治疗,可有效挽救患者生命或提高病患者生活质量。

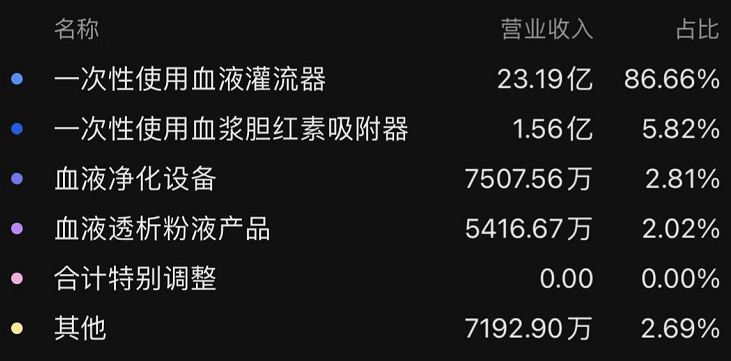

看上图99%营收来自医疗器械制造业,具体到底是什么产品?看下图,主要产品是一次性使用血液灌流器。

在这里说一下,经常看笔者的朋友都知道,一直带大家做的六国化工(600470)和赤峰黄金(600988)到现在累计已经接近翻倍了!还有之前分享的江山股份(600389)和百龙创园(605016)跟上的朋友也都吃了一波大肉,实力我从不给自己贴标签,关注我的朋友说了算!选了一只有翻倍潜力的中线标,公司目前运营良好,业绩稳步提升,一季度业绩有望再创新高,不管是新能源车还是乡村振兴,都符合未来国家的长久大计,只是在相关领域方面公司的市场份额占卜相对较低,未来公司还需加强自身竞争力!目前整体处于底部区间,处于低估状态,并且从技术上已经走出右肩的形态,当前趋势开始向好日线首次回踩到20日线附近,后期可择机低吸!为了不打乱主力操盘的节奏,这里就不公布代码了,找.到✔✘:hho1278 备搜狐 就可以啦!!!

先了解一下血液灌流器的作用:主要应用于急慢性药物中毒、尿毒症中分子毒素吸附,肝病及免疫领域致病因子的吸附。其主要的应用方式有单独的血液灌流模式、血液透析联合血液灌流模式及血浆分离吸附模式。通俗地讲用在三方面:

第一:肾病领域,比如:尿毒症患者的血透。我国共有300万尿毒症患者,每年还在新增20万左右。当前正在血透的患者有70万,虽然每年都有换肾的病人不用在透析了,但是这个数量极小,大约5000人可以等到肾源并成功更换,只占到了每年新增的2.5%,所以存量血透病人还是持续在增加。血透病人特别怕感染,因为免疫力低下,所以一般都用一次性血液灌流器。一个血透病人每年至少用掉50支,70万患者就是3500万支。虽然我们期待少一点人得尿毒症,但是现实的情况推动着健帆生物每年被动增长!每一支一次性血液灌流器都是救命作用。

第二:肝病领域,比如:肝衰竭病人也要用到这个。中国的人口基数实在太大了,就这样一个小比例的肝衰竭病人,每年既然有60-80万人发病,这些人发病了都要抢救,每人至少用掉3-5支一次性血液灌流器,总计240-400万支,市场价值超过100亿。这些都是健帆生物的收人源。

第三:危重病领域,比如:急性胰腺炎,这是一个要命的病,发病很急,死亡率很高(13%-35%),所以很恐怕,一旦发生不惜代价抢救,期间都会用到一次性血液灌流器。每年大概有60多万急性胰腺炎病人,跟肝衰竭病人相当。还有比如:这几年的新冠重症病人,血液灌流器也会用到。还有脓毒症病人、烧伤、横纹肌溶解症等等危重疾病领域都是救命的设备。

健帆生物在一次性使用血液灌流器这个产品领域是单项冠军。2021年底,健帆集团被国家工信部评定为医疗器械行业中仅两家入选的“国家制造业单项冠军示范企业”,这体现了国家对健帆一次性使用树脂血液灌流器这一中国原创、世界领先产品的高度认可。在血液灌流细分领域,其他竞争对手尚未上市,而健帆生物市场占有率达到80%,因此可以判断健帆生物具备品牌优势护城河。

我们前面计算过,光一个一次性使用血液灌流器国内就有几百亿的市场,还有国外呢?当前健帆生物国内收入占到了95%,外国不到5%,但是比2020年已经增长不少,2021年国外的收入超过了1亿,说明海外开拓有所突破。

居于以上简单分析,健帆生物国内市场就主力产品一次性使用血液灌流器的空间还很大,远远没有到天花板,还可以继续支持它大幅增长。何况,它们还在大幅开拓肾病领域的其他产品。加上国外市场在快速开拓,我感觉健帆生物的快速增长路程才起步。

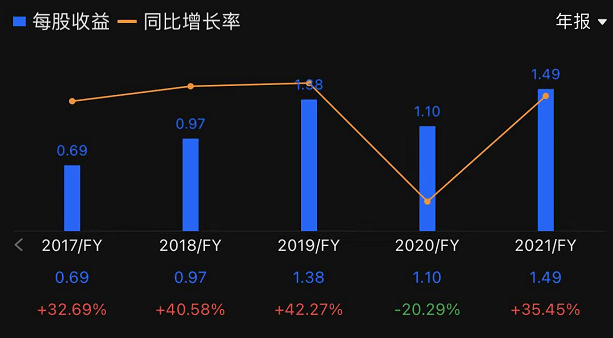

再来分析面上的几个数据,先看每股收益,见下图:

从2017年的0.69元增长到了2021年的1.49元,增长幅度115%,每股收益增长才能推动股价继续走高。健帆生物如此高的每股增长幅度,自从2016年上市到2021年的股价不复权涨幅才311%。创业板的大牛股2018年上市以来到2021年,不复权股价涨了18.5倍,但是他的实际每股收益才增长了52%,见下图,明显是虚高。

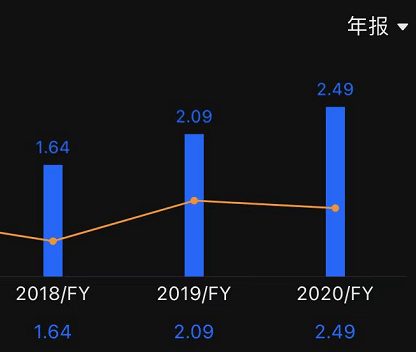

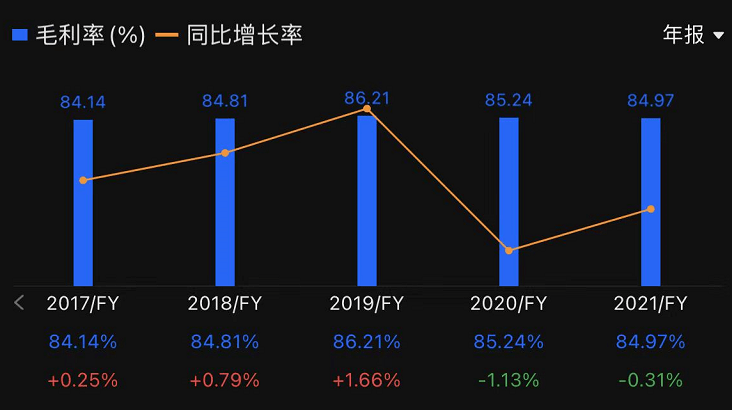

最后,我唯一担心的是: 他们的毛利率太高了,见下图。

健帆生物的毛利率既然高达85%,我觉得随着国家集采力度的加大,会不会影响它的毛利率?从这两年的数据来看影响不明显,以后会不会?这一点是我无法预知,请更专业的粉丝给我留言讨论。

以上具有公开数据的分析讨论,不构成买卖建议!