免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍:(总股本不超过 12,158.08 万股)

(一)公司是我国领先的通信技术服务企业,主要面向中国移动、中国电信、中国 联通等通信运营商和通信基础设施运营商中国铁塔,以及华为、爱立信等通信设 备制造商提供包括通信网络维护与优化、通信网络建设在内的通信技术服务。公司在行业内知名度高、服务能力突出、市场竞争力强,是排名靠前的全国 性、综合型通信技术服务企业。公司将互联网、数据分析等新技术与通信技术服 务深度融合,自主研发了综合运营管理系统。依托该综合运营管理系统,公司对服务过程中的员工作业、车辆运营等核心业务环节进行合理管控,升级传统通信 技术服务模式,并构建了由总部统一负责的“集中化”管理模式和“扁平化”销 售模式,可在全国多个区域提供高质量的通信技术服务。公司的服务区域已覆盖新疆、黑龙江、重庆、河北、北京等全国 30 个省(自 治区、直辖市)。经过多年发展,公司在西部、东北和华北区域布局日趋完善, 报告期内上述区域收入占比超过 80%。在“新时代西部大开发”及“数字乡村” 等政策支持下,公司服务区域成长潜力大。截至报告期末,公司共维护 5.29 万 座铁塔、12.35 万个物理站、33.68 万公里传输线路和 387.24 万户家庭、集团客 户线路,涵盖大量山区、荒漠、林区、高海拔和边境地带。公司所提供的通信技 术服务,有效地保障国家通信网络安全,并向当地提供就业岗位和技能培训。公司核心客户是中国移动,核心经营地域是西部、东北和华北,最具优势业 务是通过“集团集采”向通信运营商提供通信网络维护服务。报告期内,公司来 自通信网络维护业务收入占主营业务比例超过 50%。

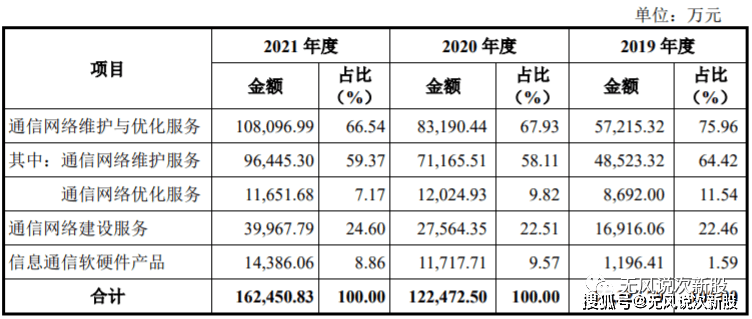

(二)通信技术服务主要包括通信网络维护与优化服务、通信网络建设服务。通信 网络维护与优化服务是对现有通信网络设施、设备的维护、优化,以保障通信网 络稳定、可靠,延长通信基础设施使用寿命;通信网络建设服务则是对通信网络设施的新建、改建,以提高网络覆盖率,扩大网络承载量和提升网络速率。

(三)公司的主营业务收入构成情况如下:

二、行业和竞争:

(一)通信技术服务行业深受下游通信行业影响,尤其是通信运营商持续支出的影 响。近年来,我国移动通信技术更新换代步伐较快,3G、4G 建设期叠加,5G 建设方兴未艾,通信网络维护难度陡升,为本行业带来广阔市场空间。新移动通信技术从大规模建设到商用化普及需 3-5 年。在通信技术生命周期 前期,运营商通常进行大规模投资用于采购设备、建设基站,呈现投资高峰;而 后,随着该项技术普及成熟,通信运营商投资放缓,逐渐转向维护和提升现有网 络质量;最后,伴随着通信技术升级换代,通信产业进入新一轮投资建设周期。另一方面,通信技术更新速度虽快,技术寿命却相对较长,通信运营商需长时间 同时运营多制式网络。以 2G、3G 技术为例,我国分别于 1995 年和 2012 年启动 2G、3G 网络建设,但截至目前每年有约 260 万个 2G、3G 基站在运营,约占基 站总数 26%。因此,多制式通信网络长期共存的情况大幅提升了通信网络维护难 度、复杂性和工作量,使通信运营商网络维护支出维持总体上升态势。目前,我国 4G 网络成熟,以 5G 为代表的“新基建”建设步伐加速,已进入新一轮通信网络建设周期,本行业市场空间巨大。据统计,截至 2021 年底, 我国基站总数达到 996 万个,共建成 5G 基站 142.5 万个,电信行业的固定资产 投资额超过 4,058 亿元,5G 相关投资占比近一半,继续保持高速增长。同时, 2020 年三大通信运营商年度资本开支总额高达 3,330 亿元。

我国拥有全球规模最大的信息通信网络,国民经济对线上业务依存度快速提 升,使本行业重要性日益凸显。报告期内,我国移动通信用户普及率快速提升, 用户需求更为多元,尤其是信息搜索、社交分享、视频娱乐和数字化消费等数据 流量需求大幅攀升,带动移动互联网流量快速增长。伴随着数据业务快速增长,各行各业与移动互联网加速融合,国民经济对于 线上业务依存度快速提升,持续、稳定、高速的互联网访问已成为当下社会刚性 需求,网络故障负面影响愈发严重。在此背景下,通信运营商需要采购更多通信 技术服务开展网络建设,以及对移动基站、网络设备和传输线路进行检修、优化 和故障排除,以提升网络覆盖率、保障网络稳定可靠。因此,通信运营商对本行 业依赖度提升,使本行业重要性日益凸显。近年来,伴随着信息技术快速变革,通信技术服务与互联网、数据分析等新 技术加速融合,信息化管控成为本行业大势所趋。在数据业务几何级增长的大背 景下,传统通信技术服务企业管理分散、执行粗放、支撑链条长、响应速度慢等 弊端被放大,愈发难以满足客户需求。作为对比,信息化管控手段则可克服上述 弊端,例如:依托互联网、物联网技术实现服务过程管控,精细管理企业资源;运用大数据、云计算技术,对数据深度挖掘,智能预测和自动规划工作任务,缩 减组织层级、提升服务响应速度;通过人工智能技术,对系统算法进行自适应优化,不断提升系统效率等。目前,本行业与新技术深度融合刚刚起步,仅有少数领先企业有能力自主研 发综合运营管理系统,以及围绕该系统重塑业务模式。通信技术服务与信息化管 控手段相融合,方能满足 5G 时代客户需求,深入应用信息化管控手段势必成为 本行业未来发展方向。

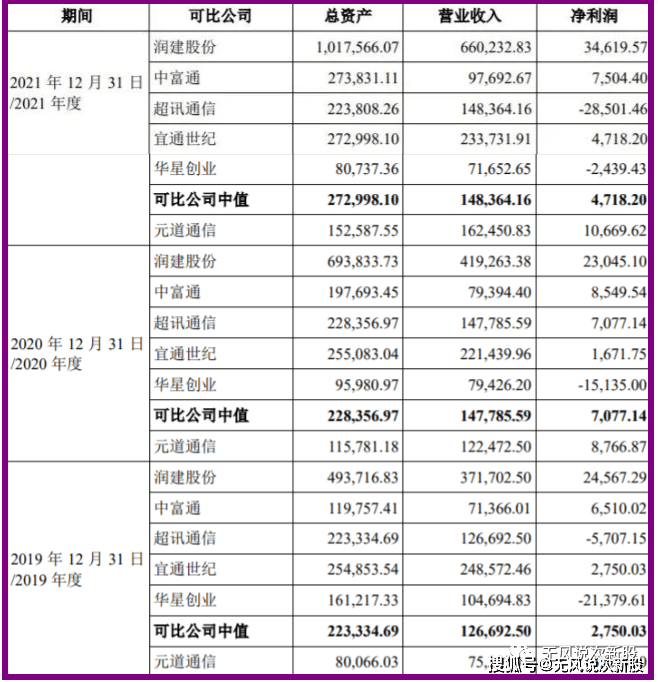

(二)本行业已形成多元化、市场化竞争格局,主要有三类主体参与竞争:一是以中通服(更侧重服务于中国电信、中国联通)、中移建设为代表的通信运营商下 属的通信技术服务企业,此类企业脱胎于运营商原有维护、建设部门,为国有或 国有控股企业,在业务规模、市场份额等方面行业领先;二是以华为、爱立信、 中兴为代表的通信设备制造商,此类企业一般针对自有品牌设备提供维护、网络 优化和技术支持服务;三是第三方通信技术服务企业。该类企业以民营企业为主, 既包括服务于特定区域、专注于某项特定业务的区域性企业,也包括服务于全国、 专注于通信技术服务领域的全国性综合型行业龙头。目前,公司竞争对手主要为第三方通信技术服务企业,以上市公司为主,具 体情况如下:

三、特别风险:

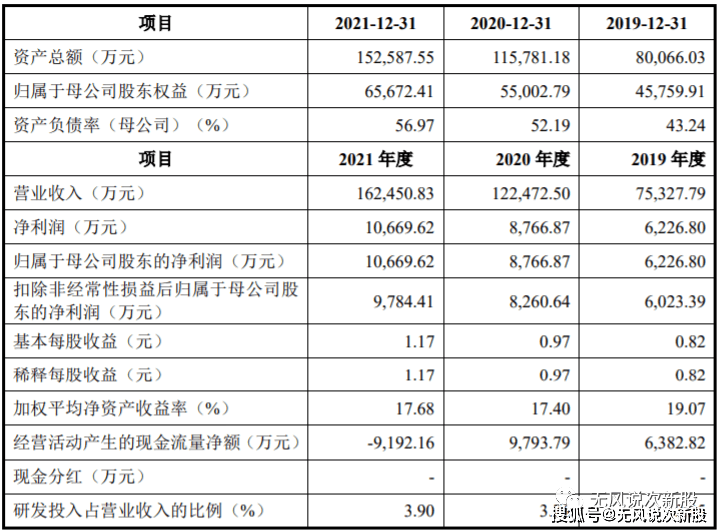

1.公司客户主要为中国移动、中国联通等通信运营商、中国铁塔、华为等大型 企业,款项支付有一定的审核周期和时间安排。报告期各期末,公司应收账款及 合同资产合计账面价值分别为 50,694.93 万元、73,524.67 万元和 111,201.35 万元, 占总资产比例分别为 63.32%、63.50%和 72.88%,是公司资产的主要构成部分。公司主要客户资金实力强、信誉良好、回款能力强。公司按照谨慎性原则对 应收账款及合同资产计提坏账准备。随着业务不断拓展,销售规模逐渐增加,公司应收账款及合同资产规模可能会持续上升,公司存在现金流紧张和应收账款及 合同资产无法回收的风险。

2.职工薪酬和劳务外协费用是通信技术服务行业的主要成本,需按月或工作量 及时发放,增值税等相关税费也需要按照规定及时缴纳。而公司客户主要为通信 运营商、中国铁塔、华为等大型企业,其内部结算审核流程复杂,付款期限普遍 相对较长。因此,销售回款与成本现金支出之间存在滞后性,导致经营活动现金 净流量存在波动的情况。报告期内,公司经营活动产生的现金流量净额分别为 6,382.82 万元、9,793.79 万元和-9,192.16 万元。随着公司销售收入和生产规模的扩大,应收账款和存货余额将可能进一步扩 大,公司将可能需要筹集更多的资金来满足流动资金需求。如果公司不能多渠道 及时筹措资金或者应收账款不能及时收回,公司将面临资金短缺的风险。

四、募投项目:

五、财务情况:

1.报告期内:

2.公司预计 2022 年 1-6 月营业收入为 75,000.00 万元至 80,000.00 万元,较上 年同期增长 20.26%至 28.28%;预计归属于母公司股东的净利润为 4,100.00 万元 至 4,600.00 万元,较上年同期增长 10.68%至 24.18%;预计扣除非经常性损益后 归属于母公司股东的净利润为 3,550.00 万元至 3,900.00 万元,较上年同期增长 10.38%至 21.26%。

六、无风个人的估值和申购建议总结:

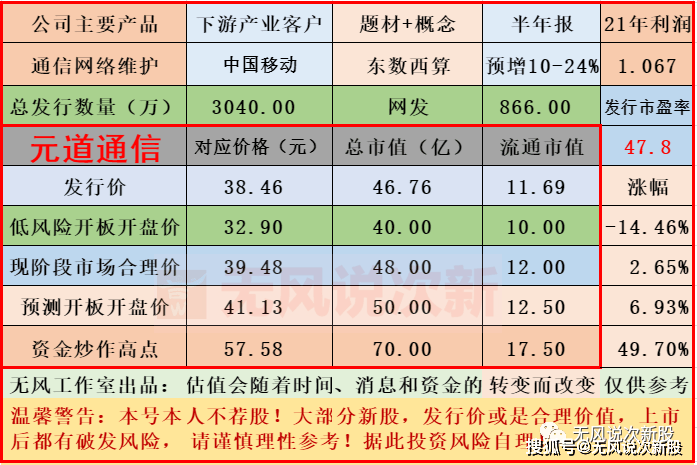

公司是我国领先的通信技术服务企业,主要面向中国移动等通信运营商和通信基础设施运营商中国铁塔,以及华为、爱立信等通信设备制造商提供包括通信网络维护与优化、通信网络建设在内的通信技术服务。公司背靠中国移动,业务不断增长,但是公司财报非常烂,毛利率低应收账高企,现金流差,几乎没有研发力,短线给予48亿左右估值,无风建议一般关注,开盘后不排除有破发风险,建议谨慎申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。