6月1日国常会提出,要调增政策性银行8000亿元信贷额度。为何这次偏偏选择政策性银行调增额度,对年内信贷投放和利率债供给市场会有多大影响?

政策性银行在稳信贷中往往发挥“逆周期调节”作用

光大证券分析师王一峰在6月21日发布的研报中表示,政策性银行在稳信贷中往往发挥“逆周期调节”作用。

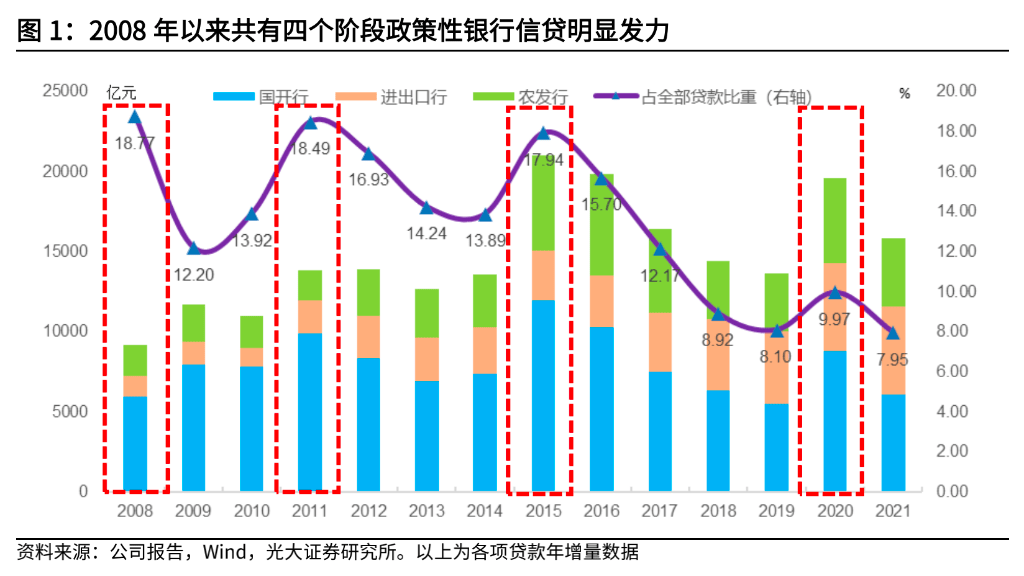

2008年以来,政策性银行共经历了四轮信贷扩张,即2008年、2011年、2015年以及2020 年,新增人民币贷款分别为0.92、1.38、2.1、1.96万亿,占全部贷款比重分别为18.77%、18.49%、17.94%以及9.97%,均处于阶段性峰值水平。

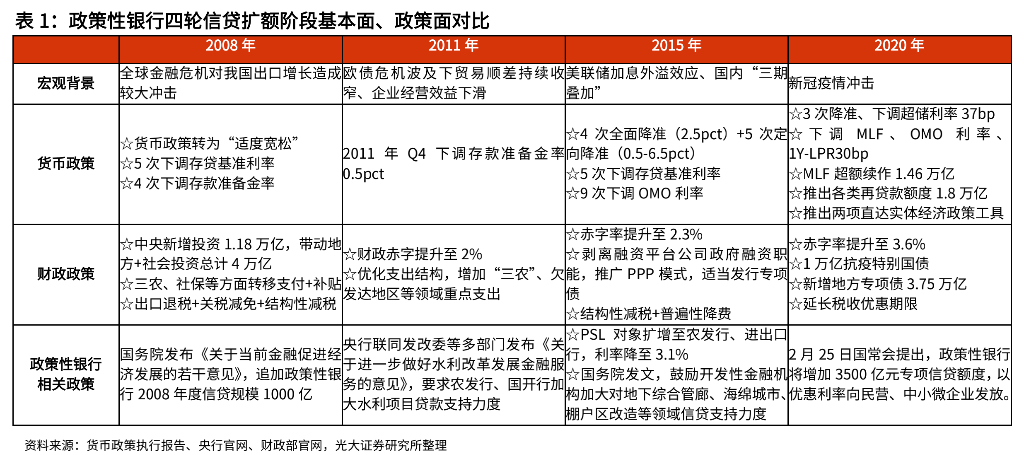

对比这四个阶段的基本面、政策面不难发现:

1. 这些阶段都面临经济下行压力,信贷社融面临财政货币政策逆周期调节力度加大。

2. 国务院、央行均针对政策性银行出台了相关政策,通过调增额度和提供融资支持,旨在鼓励政策性银行加大信贷投放力度。

3. 在政策推动下,政策性银行均加大了信贷投放力度,当年新增规模占全部金融机构贷款比重会出现阶段性“跳升”。

总体来看,2008年以来,在数轮经济波动中,政策性银行发挥了“顺隐于市、逆托于市”的角色,在经济承压时期,通过加大对“两基一支”领域信贷投放,来实现稳信用、促投资的作用。

今年为何偏偏选择政策性银行调增信贷额度?

在狭义信贷管控机制下,央行每年年初都会对各家银行设定全年的信贷投放指标。既然今年存在稳信贷诉求,为何不选择调增商业银行信贷额度,而偏偏选择政策性银行呢?事实上,这与今年商业银行信贷投放特点有直接关系。

1. 项目储备已现“寅吃卯粮”。

受去年房地产市场以及城投平台隐性债务监管从严的影响,银行今年的项目储备本就不及往年。Q1在央行反复窗口指导下,银行项目储备已出现“寅吃卯粮”,而4月份的疫情反复和静态管控措施,则进一步加剧了银行信贷资产荒压力。

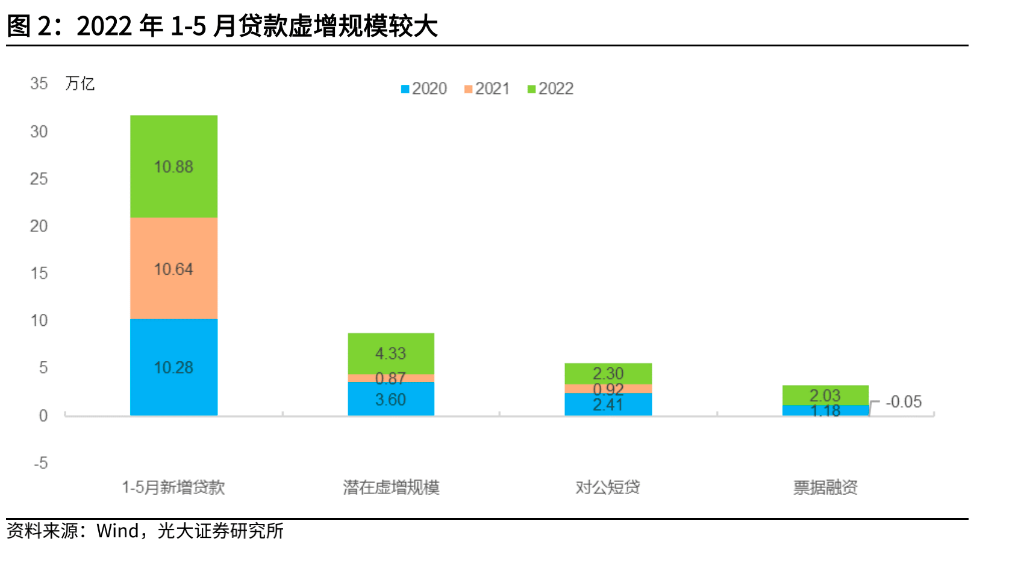

2. 贷款虚增较为普遍。

今年信贷投放节奏的“前低后高”态势较往年更为严重,这是典型的有效需求不足背景下,政策驱动力度加大引致信贷月末大幅冲量现象。然而,这些冲量的信贷多为对公短期贷款和票据转贴,期限较短,并未进入企业生产经营领域,属于虚增贷款。

3. 国有大行“头雁效应”有所减弱。

Q1 工农中建四大行新增人民币贷款3.38万亿,同比多增约8500亿。但4月份新增规模仅4100亿,同比少增约600亿,5月份尽管再度恢复同比多增,但4-5月份预计票据融资占比超过80%,反映出受Q1投放过快以及疫情影响,国有大行信贷景气度有所下滑。

4. 涉房类贷款投放依然疲软。

今年以来,开发贷小幅“浮出水面”,Q1新增约3000亿,但其中国有大行占比超过80%,且主要以保障性租赁住房为主。 按揭贷款持续低迷表现,1-5月份居民中长期贷款新增1.14万亿,同比少增 1.77万亿,其中2月、4月单月出现负增长,5月份尽管新增超过1000亿,但主要以中长期个人经营性贷款为主,料按揭贷款仍延续负增长。

从上述四个特点来看,目前银行体系面临较为严重的资产荒压力,国有大行信贷投放总量尚可但结构欠佳,股份行、城农商行总量结构双双承压,是信贷数据的主要“拖累项”。

下一阶段,水利、交运、能源保供等大型基建项目将加快落地,但这类项目融资利率水平偏低,主要以政策性银行和国有大行参与为主。在此情况下,仅仅依靠商业银行层面,难以实现2022年信贷总量和结构双重改善,即央行对商业银行调增信贷额度的必要性不大,最终也只会体现为信贷的虚增。

因此,本次调增政策性银行8000亿信贷额度,也是基于今年商业银行信贷投放的现实情况而定,旨在充分发挥政策性银行的社会职能。

8000亿信贷资金从何处来、向何处去?

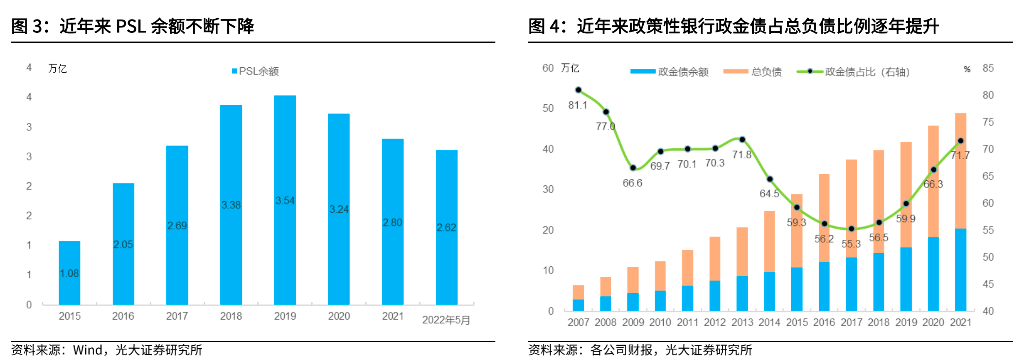

PSL余额近年来稳步下降。PSL工具主要是为了货币棚改化而诞生,余额从2015年5月的6500亿增加到2019年3月3.54万亿的历史高点。从2019年5月起,棚改工作接近尾声,货币化安置力度明显减弱,PSL月度变动以到期归还为主。

截至今年5月底,PSL余额降至2.62万亿,体现了“房住不炒”的基本原则。因此,本次调增政策性银行8000亿信贷额度,通过PSL补充负债资金的可能性并不大。

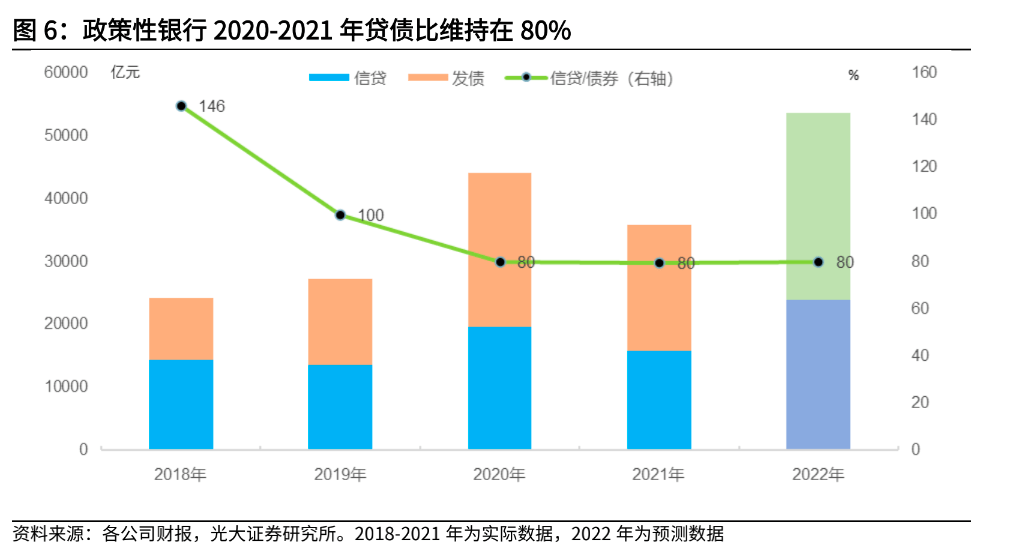

8000亿信贷资金来源主要依靠发债来补充。在过去政策性银行四轮信贷扩张中,都会伴随着债券发行的大幅扩容。目前,债券利率处于较低水平,政策性银行通过发行债券能够有效兼顾融资成本,即预计8000亿的信贷资金将主要通过发行债券予以补充。

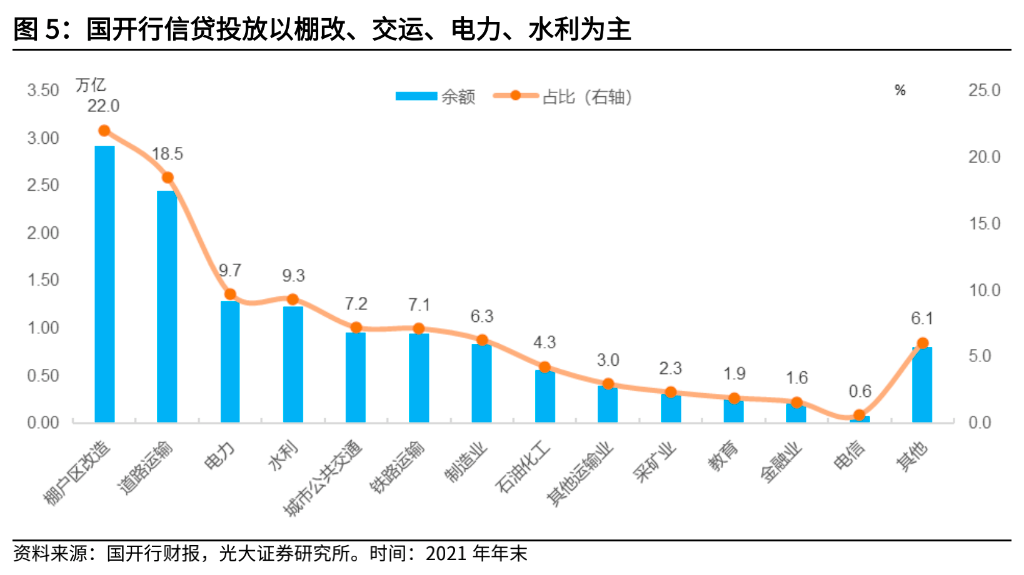

信贷资金将主要用于大基建类项目。在三大政策性银行中,国开行体量相对更大,信贷资金主要投向为棚改、交运、电力和水利等行业,合计占比近60%。对于8000亿的新增额度,预计将主要投向水利、交运、能源保供等项目,棚改领域大规模“撒网”可能性并不大。

政策性银行信贷扩额影响几何?

信贷方面,预计2022年政策性银行新增人民币贷款2.4万亿以上,在稳定信贷总量、优化信贷结构方面发挥重要作用。

假定今年央行对政策性银行设定的狭义信贷目标与去年基本相当,那么新增的 8000亿贷款额度占全年比重约50%,即2022年政策性银行新增人民币贷款有望提升至2.4万亿以上,明显高于2020和2021年水平,且6-12月份信贷投放节奏将有所加快。在此情况下,预计2022年新增人民币贷款维持在21-22万亿的水平,较2021年多增1-2万亿,且主要由政策性银行和国有大行贡献,股份制银行、城农商行等中小机构信贷总量和结构难有明显起色。

债券供给方面,预计2022年政金债净融资3万亿,较2021年多增发近1万亿。

2020-2021年政策性银行贷款与债券的配比均维持在80%的水平,若2022年依然维持这一比例,预计2022年政金债净融资规模约3万亿,较2021年多增1万亿。不过,考虑到后续贷款利率仍处于下行通道,特别是按揭贷款利率下行空间较大,债券资产对于银行而言配置性价比会有所提升。对于部分面临信贷资产荒压力的银行而言,配置需求的释放,会缓释政府债券供给带来的冲击,进而起到利率稳定器的作用。

本文主要观点来自光大证券报告《政策性银行:今年稳信贷的“主力军”》,作者:光大证券王一峰。