文 | 会融集团创始合伙人/投资人 李雄伟

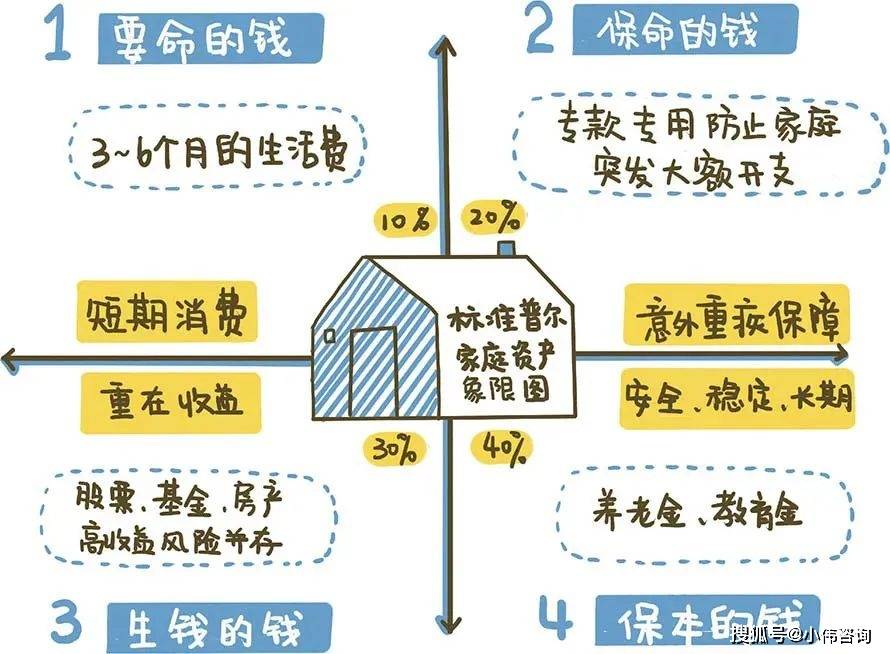

在做家庭财务检视环节,不得不提起家庭资产配置,相信有不少朋友第一映像就是红遍网络的标准普尔像限图,脑海中闪现的是四大板块,分别是:要花的钱、保命的钱、生钱的钱、保本升值的钱,比例分为:10%、20%、30%、40%,也就是我们标题所说的资产配置4321法则;

所谓理财,不仅仅要懂得如何去投资理财,更为重要的是要学会如何规划,学家庭资产配置,许多朋友是直接将网络上的四大象限直接挪用,套在自己身上,也不去进行思考,究竟这套方式自己是否适合;

前段时间小伟的一个好友就跟我疯狂吐槽,他每年保险费支出有好几万,虽然说仅占家庭年收入的20%左右,但是由于疫情的影响,夫妻两人的收入那是直线的下降,这保险费直接变成压在他们肩上的大石头,令夫妻两人喘不过气来!!

这就是在家庭资产配置盲目的按照一些专家分享照搬的结果!!

其实有些东西啊,并不是完全复制,抄作业,而是要学会借鉴,学会思考;

当这套法则不适合你时,不妨根据自身情况进行适当的调整,让它成为你的好搭档;

下面小伟就为大家简单梳理下,我们可以从哪些方面进行适当的调整,仅供参考,切勿照搬;

01

第一象限:要花的钱

要花的钱有哪些?

不同的家庭有着不同的开销结构,不过大致上都是差不多的,例如:吃饭、穿衣、出行、居住、通讯、人际交往等等开销;

其实也就是通常我们所说的生活备用金,按照家庭每个月的基本开销来计算,一般需要准备3~6个月的备用金,可能有些朋友预留多了,这部分人可能只有少数,大多数朋友可能都将钱一股脑的拿去投资或者花销了,仅给自己预留了一两个月的生活备用金;

因为每个家庭的开销都是不一样的,有些人家里存在贷款,例如:房贷、车贷等贷款,而有些人家里并没有这些开销,平时也就是简简单单的吃吃喝喝,一个月下来也花不了几个钱,所以,如果一味者按照预留3~6个月的生活备用金的话,就会出现不太理想的状态;

假设,我们每个月的开下都需要上万,如果按照这个标准来规划的话,我们则需要准备至少4万左右的备用金,对于我们而言,我觉得这个部分比例有点高了,所以这一块我们就可以进行适当的调整,准备个1~2万左右就可以了;

小伟建议:大家要花销的时候钱随时可以支取的,属于短期消费,这备用金首选货币基金;

02

第二象限:保命的钱

所谓天有不测风云,人有祸福旦夕,生活总是充满着各种意外,突发状况,而这个账户就是为了转移这些潜在风险而设立的,对于充满不确定的未来生活的一个安全保障;

就像小伟开头所说的,不少朋友仅听专家标准,无视自己家庭经济实际情况以及考虑更长远,用20%的和收入来购置各类保险,本来是为了转移风险而成立的,让生活更加兴奋,如今却成为了无形枷锁加重了负担;

其实大多数人都是普通人,普普通通的上班族,收入非常可观的毕竟是少数,那么对于普通收入人群而言,完全没有必要按照这些标准比例去执行;

收入不高的家庭,建议拿家庭年收入的2%~6%左右的钱配置保险足以,而这样消费支出对于整个家庭经济而言没有任何影响,属于可接受范围;

小伟建议:普通家庭的保险标配就是:意外+重疾,重疾还可以参考市面消费类重疾险,便宜又实惠,该有的有,花销也无痛不痒;

03

第三象限:生钱的钱

谁不渴望能财务自由呢?谁又不想每天躺着就能赚钱呢?

但是并非人人都有这个运气,普罗大众还是需要靠自己的努力去赚钱的,只有努力去攒钱,积累一笔有一笔的本金,然后才会有机会躺着赚钱;

这个象限就是投资理财的钱,那么我们可以投资哪些呢?房产、股票、基金、期货、黄金等等吗?都可以,不过大家需要知道一点,风险与收益是并存的,风险越高,那么收益也随之而高,那么专家建议是家庭收入的30%用于此处,你照抄吗?

这个部分比例的钱,结合生命周期更为合理,年轻的时候,你可以比例投入高点,随着年纪增长,承受风险的能力越来越弱,赚钱能力逐步下降,也需要适当的下降这个比例的;

小伟建议:股票收益非常诱人,但是不是所有人都可以做好这项投资的,没有足够的专业知识,还不如将目光转移至基金、股基、混基、指数基金上,都属于不错的选择,专业的事还是交给专业的人处理吧!

04

第四象限:保本升值的钱

这一块就是比例最高的,按照专家的说法就是要占比家庭收入的40%,这部分的钱包括哪些呢?未来需要用的,有了一定经济能力之后可以提前准备的,例如用于自身的费用,父母养老的钱,未来自己养老的钱,子女的教育资金等等;

这部分的钱需要稳健打理,保本还要升值,在保住本金的情况下又可以跑赢通货膨胀;

小伟建议:以往的经验告诉我们,为了保住本金,只是一味选择固定收益类投资是跑不过通货膨胀的,短期需要使用的,提前还房贷,存钱实现梦想等这些短期目标可选择的理财产品,国债、大额定存之外,还是要多多观察;

小伟总结:每个象限都有相应的比例,标准普尔象限图是专家针对大众研究出来的通用数据,但是并不适用每个家庭,每个人,当我们学习这些,采纳这些时,一定要学会适当调整;

李雄伟:武汉银税互动融资产品总汇,助力企业稳步发展,值得收藏(262)