最近几周,中国教培公司股价可谓是 “咸鱼翻身”,从 2021 年悲惨的大幅受挫状态一跃而起,成为近期迅猛反弹的领涨板块。

其中,尤其以新东方在线的涨势最猛,近期最高价比月内创出的2.84 港元历史最低价暴涨近 10 倍,仅本周就涨了 300%。伴随着该股明显的回升趋势,众多券商分析师迅速摇旗呐喊,纷纷唱多该股前景。

然而,就在一片形势大好的欢呼声中,招商证券(香港)的两位分析师王腾杰、李怡珊宣布下调新东方在线的股价评级和目标价。

王腾杰、李怡珊认可因行业情绪面回升对新东方在线带来的利好,认为这有助于公司股价上涨,但同时认为:

市场当前对于新东方在线的直播带货外推假设过于激进,将其下调至中性评级。

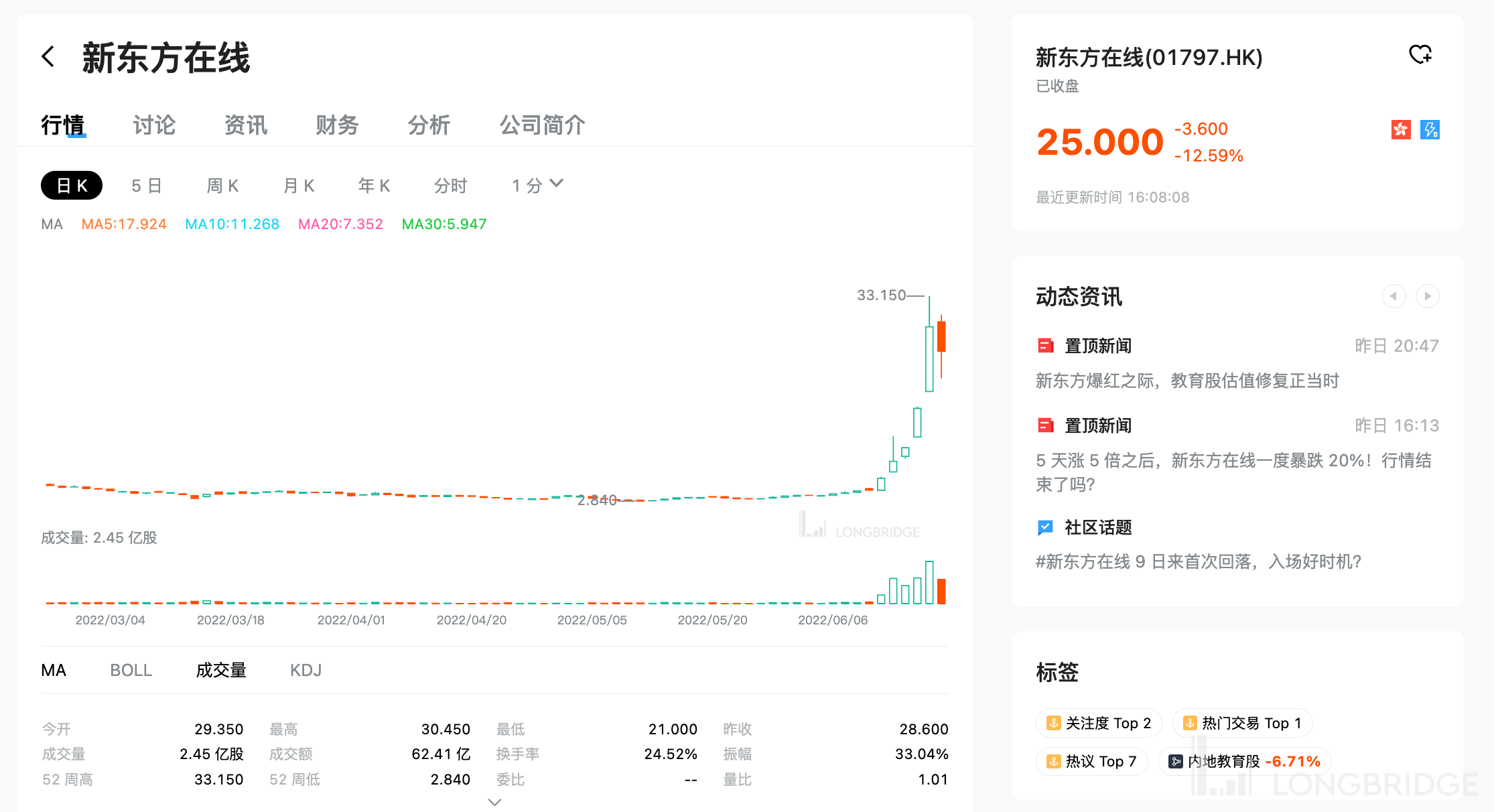

我们基于分布加总估值的目标价为 26.7 港元 (图 9),对应 10 倍(乐观情形预测)23 财年市销率(先前 6.2 港元目标价基于 6 倍市销率)。

市场当前对于新东方在线的直播带货外推假设过于激进,将其下调至中性评级。

我们基于分布加总估值的目标价为 26.7 港元 (图 9),对应 10 倍(乐观情形预测)23 财年市销率(先前 6.2 港元目标价基于 6 倍市销率)。

26.7 港元的 12 个月目标价只比最新收盘价(25 港元)高出 6.8%。

这一观点背后的理由是:

我们认为新东方在线积极正面的公众形象以及对农产品的聚焦战略是其直播间的竞争优势,但我们不建议将短期表现过度外推到长期业绩前景。

当前估值对应直播带货业务近 3,000 万元人民币的日均 GMV 及 35 倍市盈率,这一外推假设过于激进,因此将评级下调至中性。

我们认为新东方在线积极正面的公众形象以及对农产品的聚焦战略是其直播间的竞争优势,但我们不建议将短期表现过度外推到长期业绩前景。

当前估值对应直播带货业务近 3,000 万元人民币的日均 GMV 及 35 倍市盈率,这一外推假设过于激进,因此将评级下调至中性。

对于中国教育培训行业整体而言,两位分析师认为,在 2021 年的政策变化后,主要教培公司已经将业务调整到了新常态,对未来增长的投资也趋于保守。新业务机会主要为成人/职业教育、素质教育、to-B 教培服务支持、智能硬件及直播带货等多方面。总体而言,教培行业仍缺乏一个稳健的收入增长前景。

谈到近期教培公司的估值修复原因,王腾杰、李怡珊认为,主要原因是先前估值经历大幅下挫、现金流前景提升、以及市场对于公司退出 K-12 教培业务导致的流动性/偿债能力担忧有所减弱等。

股价回升动因来自于数个方面:公司净现金水平稳健、经营性现金流前景向好、大部分业务调整所导致的重组成本已于 21 年下半年反映,因此 2022 年将是新开端。

股价回升动因来自于数个方面:公司净现金水平稳健、经营性现金流前景向好、大部分业务调整所导致的重组成本已于 21 年下半年反映,因此 2022 年将是新开端。

与此同时,王腾杰、李怡珊推荐买入新东方,而非新东方在线。他们还推荐买入高途。

将新东方目标价从 20 美元上调至 29 美元,基于 20 倍 24 财年预测市盈率(先前为 15 倍)。

维持高途买入评级及 2.6 美元目标价不变。

好未来目标价为 4.5 美元,基于 18 倍 24 财年预测市盈率(先前目标价为 3.4 美元,锚定当时股价)。

将新东方目标价从 20 美元上调至 29 美元,基于 20 倍 24 财年预测市盈率(先前为 15 倍)。

维持高途买入评级及 2.6 美元目标价不变。

好未来目标价为 4.5 美元,基于 18 倍 24 财年预测市盈率(先前目标价为 3.4 美元,锚定当时股价)。