本周A股挺起脊梁,无惧美国加息,震荡向上。但还是有小伙伴比较担心加息对我们的影响,我们是怎么看的呢?不想等杨浩了,有什么基金可以替代交银定期支付双息平衡呢?周三直播介绍的“普通定投+急速偏离增投法”还是没听懂,究竟是怎么用的呢?低点补仓的资金回本后要先卖出吗?“股债比价”指标又是什么?它和“股债利差”该怎么用?最近股债利差下来了,是不是要降低权益仓位?今天就来聊聊这些话题。

提问1

请问杨浩的交银定期支付双息平衡混合亏23%,有什么基金可以转换?

去年9月底,交银定期支付双息平衡新加入了黄鼎共同管理,我们都知道杨浩的状态,实际管理中,黄鼎对这只基金的参与力度可能更大。黄鼎何许人也?他是一位新基金经理,定期支付双息平衡是他管的第一只,也是唯一一只基金,经验尙浅。

不想等待的同学可以考虑换掉。

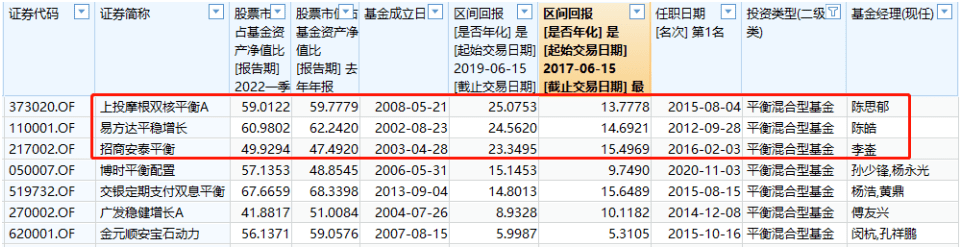

交银定期支付双息平衡是股票中枢在60%-70%的股债平衡,类似的股债平衡基金并不多。

数据来源:wind,时间截至2022.6.17

近3年业绩最好的三只分别是上投摩根双核平衡、易方达平稳增长、招商安泰平衡,它们的五年期业绩也比较不错。

招商安泰平衡是李崟的第一只基金,刚开始管理的前两年表现不咋好,从2018年开始,越来越好。买的主要是大盘蓝筹股,且以高ROE个股为主,风格偏价值,所以在2019、2020的成长风格中表现一般,去年、今年的表现比较突出。从他的历史持仓看,李崟总体是均衡分散配置,但会抓不同的行情,比如去年下半年开始,在原本就偏好的银行、地产股之外,又配了不少的煤炭股,喜欢价值风格的可以考虑这个。

下周一晚19:00桂主编给大家讲讲(基金投资五步简化战法,适合新手和简单投资的基民!),感兴趣的话私信我观看

易方达平稳增长由陈皓管理,陈皓是成长风格基金经理,偏好消费、医药、电子、军工。因为是成长风格,今年表现较差。但长期看,没问题的。陈皓是经验非常丰富的基金经理,平稳增长是他管理的第一只基金,12年9月到现在快10年了,他管理的易方达科翔、易方达新经济,是高权益仓位基金,表现都很不错。喜欢成长风格的可以考虑陈皓的这一只。

上投摩根双核平衡,偏成长风格。19、20年表现特别好,去年因为抓到了新能源的机会,也取得了一些正收益。不过回撤相对大一些,与另外两只相比,性价比低一些。

数据来源:好买研习社,时间截至2022.6.16

数据来源:好买研习社,时间截至2022.6.16

提问2

请老师说说这次美联储加息75基点的影响。

75个基点,是前几天市场已经充分预期的,甚至一度有预期加息100个基点的。也就是说,这次加息是符合预期,甚至好于很多人预期的。从美联储主席的言辞看,下次还有很大可能也是75个点加息幅度。

但是有两个信号值得关注:

一是美联储主席明确表示,75个基点不是新常态,仅是短期行为;

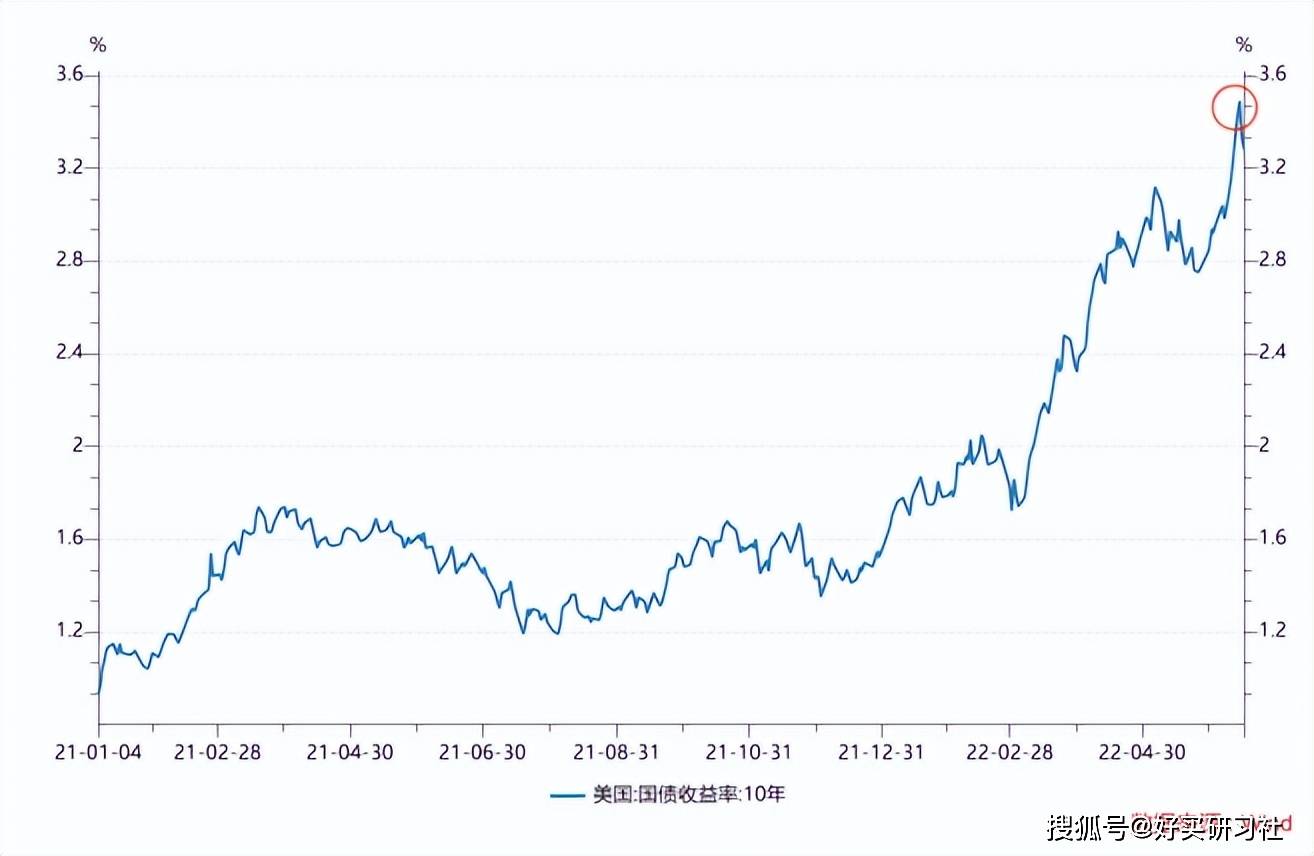

二是,美联储的决心已经对市场起到正面激励,本来大家担心通胀恶化导致经济大衰退,目前大家有些相信,美联储的行动或帮助压制通胀预期、帮助经济避免最终衰退。同时,美国的十年期国债收益率也给出了反映,加息后,利率反而从6月14日的高点有所回落。

加息这个事怎么说呢,力度大小,各有利弊。加得快了,金融市场、经济吃不消,加得慢了,通胀的长期损害更大。

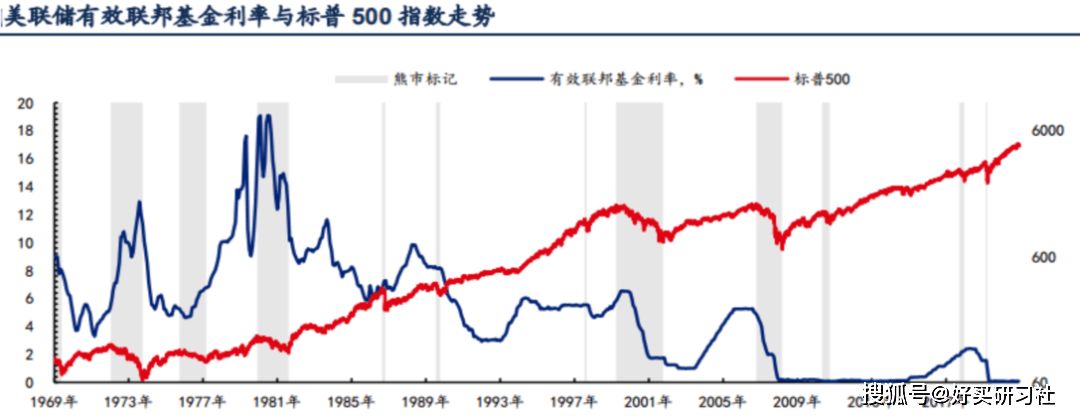

从历史看,每次美股的加息周期,仅仅带给美股短期的剧烈调整,并不改变美股长期牛市的趋势(背后是优秀企业业绩增长的支撑)。

数据来源:wind

对于A股的影响,则主要是三方面的担忧:

1)美联储开启加息后,市场出现美国经济下行的预期,那么美股会出现小级别波动。或者美国经济确实进入衰退,那将会出现大级别调整,进而影响 A 股市场的风险偏好。

2)美联储开启加息后,全球流动性收紧,进而导致资金从包括 A 股在内的新兴市场中流出。

3)美联储开启加息后,国内货币政策或许会跟随收紧或放缓宽松步伐,这对国内流动性不利,进而对国内股票与债券市场均产生影响。

简单地说,加息会对我们造成扰动,而如果美国真的进入衰退,会加大这个扰动。但长期看,A股更多还是看自己的基本面、估值、经济增长情况、产业结构提升、公司和资本市场治理、以及市场参与者的建设。政策和市场表现上,还是会“以我为主”,比如美国的首要政策目标是抗通胀,我国的政策目标是稳经济,这本身就不同了。最近A股市场的独立行情也证明了这一点。

其实,历史上看每次美联储加息中,A股的涨跌也能发现,两者并没有直接关系。比如2000年,美联储加息,A股反而持续上扬。05年到06年,美联储加息,A股先跌后涨。

数据来源:wind

提问3

(1)周三直播中老师讲到定投的优化策略,其中一个是“普通定投+急速偏离增投法”,设定每10%为一档,每跌10%,加仓金额翻一倍。请问这个跌10%指的是“最新净值的10%”吗?(2)我计划分24期定投完,在中间跌幅超过10%,15%,20%等的时候分别加仓原本定投金额的2倍。想问的是,加仓的这部分钱是等不亏本的时候就赎回来用于后面的定投呢,还是一起等着该基金达到止盈目标10%的时候再赎回呢?

(1)不是的,这个每跌10%是相比于平均成本的跌幅,不用想太复杂,你就看平台显示的,你的持仓收益就行了,或者说是定投浮亏。

简单举个例子说明一下这个方法。你每月定投1000元,当定投浮亏达到10%时,增投金额为定投金额的2倍,即1000*2=2000元,当定投浮亏达到20%时,增投金额再翻倍,即2000*2=4000元。

之前有小伙伴问过,如果定投浮亏10%的时候增投了一次,然后市场反弹,定投浮亏变成8%,后面又下跌,定投浮亏变成11%,要不要再增投一次呢?

答案是不用的,我们只在第一次突破阈值的时候增投一次,其他时候按部就班的做普通定投就行了。

我模拟了一个投资过程,不太明白的可以看看。

数据来源:好买研习社。说明,图中数据仅是为了说明方法而进行的假设

(2)买基金、加仓不是为了回本哈,加仓的这份资金要一起等待右侧曲线到达止盈位置后,一起止盈。

其实你想啊,你好不容易通过这种反人性的操作拿了很多便宜筹码,把原始资金积累上来了,当然是等着它一起赚钱了。

提问4

“股债比价”与“股债利差”的公式是怎样的?这两个指标分别怎么运用呢?我一直在用股债利差调整配置,现在应该是5.1%,目前权益类70%,固收加类有30%,是否该调成均衡配比?要是卖权益,该卖前期跌的多,最近反弹少的吗?

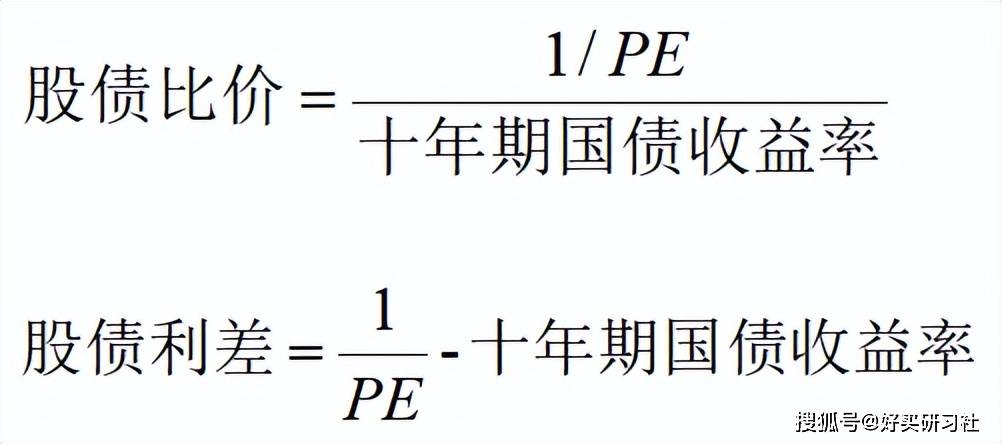

先说这两个指标,公式长这样:

其中,股票指数市盈率倒数即1/PE代表了股票收益率,十年期国债是无风险收益率。

两个指标其实本质一样,都是看股债相对性价比,只不过一个用比值,一个是差值。这个比值或者差值越大,代表股票相对债券的性价比越高,那就应该买入股票卖出债券。

用法:

(1)看绝对值,沪深300的股债利差大于5.5%,就是比较大的,大于6%,就可以大力配置股票,股债利差小于3%就说明股票性价比与债券相比,非常低了,这时该卖出股票。同样的,股债比价也这么看,我看了万得全A指数的股债比价,基本上这个比值高于2就属于比较高的了,该考虑卖出股票,低于1.0就比较低了。

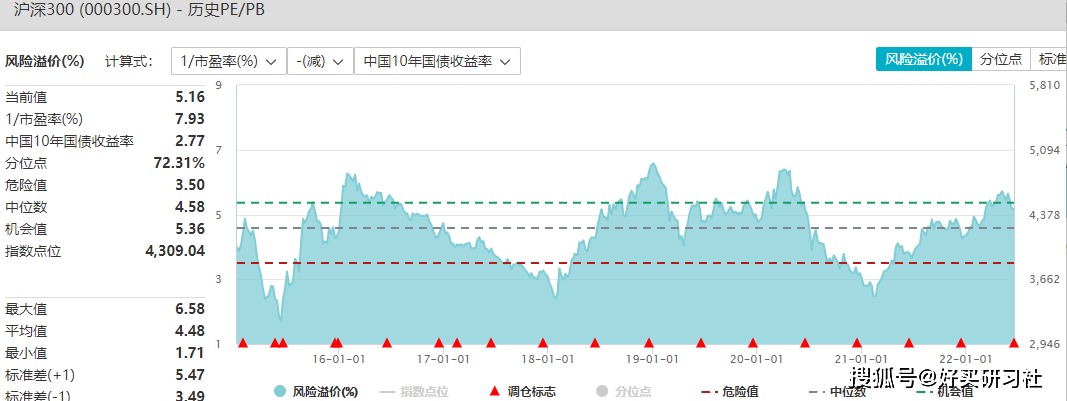

(2)看股债比价和股债利差的百分位,一般百分位在90%以上就是很好的加仓股票的机会,低于10%就是要抛出股票资产的时间。比如,目前沪深300股债利差5.16%,处于15年以来72.31%的分位,也就是说,股票资产比15年以来,72%的时间性价比都要高,而前一段时间沪深300指数股债利差曾高于6%。股市经过最近的上涨,沪深300仍处于比较高的位置。想加仓的话,还可以的。

数据来源:wind,时间截至2022.6.17

需要说明的是,这两个指数都是适用于宽基指数,主要是万得全A、沪深300、恒生指数。由于本质一样,看一个就行了,我们会每周六固定更新。

再说第二个问题。

第一,权益资产整体还处于历史低位,为什么要减权益资产呢?(除非你做短线反弹的,是差不多了)。第二,卖的部分,为什么要卖前期跌的多,最近反弹少,估值还在坑里的资产(比如这波反弹不是每一个行业都参与了,所以很多不错的均衡基反弹并不多)。反而不卖短期反弹过高、存在获利回吐的高风险资产呢?

最后要补充一下股债利差的用法,它只能用做大的择时。历史数据显示,股债利差在相对极值状态更有参考意义,在中间区段,比如20%-80%之间,并不太能作为一个择时指标。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,关注我们@好买研习社