本文来源:时代商学院 作者:徐墨

来源 | 时代商学院

作者 | 徐墨

编辑 | 孙一鸣

IPO企业毛利率高于同行,这并不稀奇。但如果公司没有给出合理的解释,那将遭到交易所的反复拷问,毛利率真实性也不得而知。

维峰电子(广东)股份有限公司(下称“维峰电子”)在问询阶段就被深交所四度问及毛利率。该公司从事工业控制连接器、汽车连接器及新能源连接器的研发、设计、生产和销售,产品可用于工业控制与自动化设备、新能源汽车“三电”系统、光伏逆变系统等系列应用场景。

2021年6月15日,维峰电子申请创业板IPO获受理。经过四轮问询,该公司将于2022年4月8日上会,接受上市委审核。

本次IPO,维峰电子的保荐机构为申万宏源证券,保荐代表人为盛培锋、吴隆泰,其中一名保代近日刚被监管警示。2022年3月31日,上交所科创板官网发布《关于对保荐代表人盛培锋、邓少华予以监管警示的决定》,指出盛培锋、邓少华作为申万宏源的保荐代表人,在科创板某IPO企业尽职调查及首轮问询回复核查过程中对主要客户基本信息核查不到位、未按审核问询要求进行全面核查,导致相关信息披露不准确,直至举报信核查后才予纠正,履行保荐职责不到位。

时代商学院以系列报告的形式,从对赌协议猫腻、毛利率畸高、产品技术壁垒不强、研发能力远逊可比同行等角度对维峰电子展开分析,本文为系列报告的第二篇。

【概述】

2019—2021年,维峰电子的综合毛利率远高于同行业上市公司,对此,深交所在问询阶段四度发问。

维峰电子主要围绕产品领域的竞争情况及研发能力进行解释。然而,时代商学院研究发现,维峰电子主要产品——工业控制连接器生产技术为行业通用技术,产品壁垒并不明显;研发人员占比、研发成果均不及同行上市公司,研发效率及能力不足。该公司关于毛利率的解释合理性待考,毛利率真实性存疑。

主要生产技术为行业通用技术,产品壁垒不明显

维峰电子的主要产品是连接器,包括工业控制连接器、汽车连接器、新能源连接器及其他。其各类连接器的收入占比如图表1所示。

由图表1可见,2019—2021年,维峰电子工业控制连接器的收入分别为1.78亿元、2.08亿元、2.99亿元,占各期主营业务收入的比例分别为77.24%、76.5%、73.81%。即该公司最主要收入来源于工业控制连接器的销售。

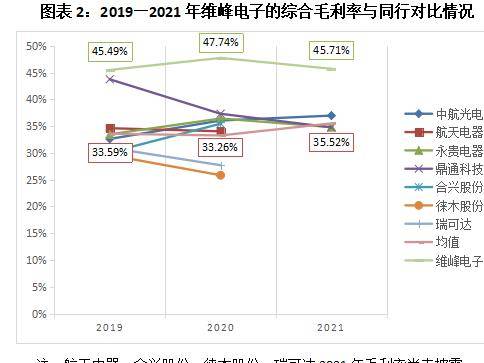

毛利率方面,招股书显示,2019—2021年,维峰电子的综合毛利率分别为45.33%、47.83%和45.59%。而据时代商学院查询上市公司年报,同期同行业可比上市公司【中航光电(002179.SZ)、航天电器(002025.SZ)、永贵电器(300351.SZ)、鼎通科技(688668.SH)、合兴股份(605005.SH)、徕木股份(603633.SH)、瑞可达(688800.SH)】综合毛利率均值分别为35.52%、33.26%和33.59%。可见维峰电子的毛利率均远高于同行业可比上市公司均值,具体如图表2所示。

针对上述情形,深交所在四轮问询中均问及维峰电子关于毛利率的问题。

在第一轮审核问询函回复中,维峰电子解释称,公司主要经营工业控制领域,该细分领域在国内尚无有影响力的竞争对手,主要与国际一流厂商相竞争,因而在细分领域享有较高的毛利率水平。

然而,该解释在第三轮问询中遭到深交所进一步质疑:请发行人说明工业控制领域连接器生产技术是否为行业通用技术,其他领域连接器企业是否具备工业控制连接器的生产技术或能力。

据第三轮问询回复,连接器作为基础元器件,主要由塑胶结构件及经金属表面处理后的五金结构件构成,涉及包括注塑、冲压、金属表面处理及组装在内的制造环节,不同应用领域连接器在主要生产流程上并无显著差异。因而整体而言,工业控制连接器生产所需注塑、冲压、金属表面处理及组装技术属于行业通用技术,与其他领域连接器具有相似性。

也就是说,维峰电子直至第三轮问询才承认自身工业控制领域连接器生产技术为行业通用技术。该公司在回复中还表示:其他领域连接器企业可能具备工业控制连接器的生产技术或能力,在一定的条件下存在拓展至包括工业控制连接器在内的新应用领域的可能性。只是不同领域连接器企业在不同环节具体参数指标设置、产品结构实现以及产品质量控制等方面所需工艺上具有一定侧重和特点,并相应形成了各自专利技术。

由此看来,维峰电子主要产品——工业控制连接器的产品壁垒并不明显。因此,虽然在工业控制连接器领域,维峰电子自称在国内尚无有影响力的竞争对手,但由于产品壁垒并不高,其市场份额极易为竞争对手所取代。

研发费用率高但研发能力远弱于同行

针对毛利率高于同行的情形,维峰电子除了强调工业控制领域连接器“处于国内领先水平”,还在《审核中心意见落实函的回复》中解释称,公司在报告期内维持了较高的毛利率水平,主要得益于公司产品研发能力突出、坚持产品高品质定位、多品类小批量经营特点、进口替代的市场竞争格局等因素以及在以工业控制连接器为主的连接器细分领域取得的相对竞争优势。其表示,公司所处连接器细分领域具有一定的竞争壁垒,公司形成了自身的核心竞争力,维持较高毛利率的可持续性总体较好。

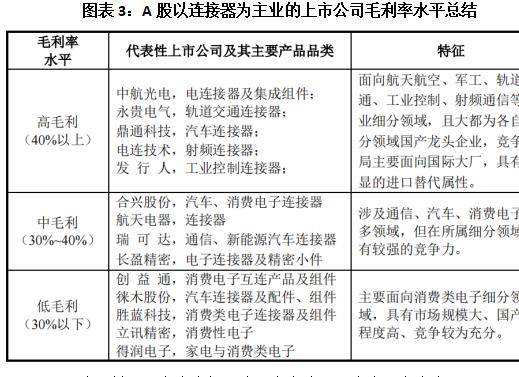

此外,维峰电子将其与中航光电、永贵电器、鼎通科技、电连技术一同列为各自细分领域国产龙头企业,并归到高毛利的水平,如图表3所示。

那么,维峰电子是否真的如它所说“研发能力突出”,且有资格与中航光电等连接器龙头企业相提并论呢?

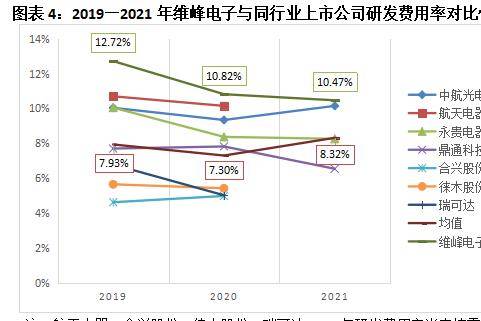

从研发投入来看,报告期内维峰电子的研发费用率分别为12.72%、10.82%、10.47%,同期同行业上市公司研发费用率均值分别为7.93%、7.3%、8.32%,可见近三年该公司的研发费用率是高于同行业连接器上市公司的。

研发费用率是研发费用占营业收入的比例,它反映的是公司在研发上的投入情况。

实际上,研发费用率高并不代表研发实力高。试想,在同行业两家公司营业收入规模接近的情况下,尽管研发费用率较低的公司在研发上的投入相对较少,但这在一定程度上是否意味着它的研发效率和研发能力更胜一筹,导致产品更获市场认可取得高营收?

如鼎通科技、徕木股份、瑞可达等同行可比公司的营业收入接近或略高于维峰电子,但它们研发费用率远低于维峰电子的同时,发明专利却远超维峰电子。

也就是说,仅凭较高的研发费用率并不能说明维峰电子研发能力“突出”,甚至可能得出完全相反的结论。

从研发人员来看,2020年维峰电子研发人员数量占当期员工总人数的比例为15.59%,在同行业上市公司中处于中下游水平,具体如图表5所示。

从研发成果来看,截至2021年12月31日,维峰电子取得境内外专利99项,其中发明专利6项,德国实用新型专利1项。从图表6可以看到,维峰电子的专利总数和发明专利数低于同行业上市公司。

值得注意的是,维峰电子的专利总数和发明专利数不仅低于其在招股书中列示的高毛利公司——中航光电、永贵电器、鼎通科技、电连技术,还低于中毛利公司——航天电器、合兴股份、瑞可达,甚至处于上述同行连接器上市公司的垫底位置。

这不禁引人发问,从研发角度看,维峰电子真的有资格将自己与中航光电、永贵电器等企业一同列为各自领域的龙头企业吗?研发费用率高真的是该公司毛利率高的原因吗?

时代商学院认为,评估一家公司的研发能力,仅看它的研发费用率是远远不够的。像本文的维峰电子,其研发费用率高于同行,但其研发人员占比、研发成果均不及同行,这恰恰说明该公司研发效率、研发能力较为低下,这才导致在研发上大量投入却鲜有成果的后果。

综上,无论是招股书多处提及的工业控制连接器“处于国内领先水平”但却为通用技术,还是“产品研发能力突出”但发明专利数远逊同行,均难以合理解释维峰电子毛利率畸高的原因。

(全文3625字)

参考资料

《维峰电子(广东)股份有限公司首次公开发行股票并在创业板上市招股说明书(上会稿)》(2022年3月31日)

《关于维峰电子(广东)股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(2021年10月25日)

《关于维峰电子(广东)股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复》(2021年12月30日)

《关于维峰电子(广东)股份有限公司首次公开发行股票并在创业板上市申请文件的第三轮审核问询函的回复》(2022年3月4日)

《关于维峰电子(广东)股份有限公司首次公开发行股票并在创业板上市申请文件审核中心意见落实函的回复》(2022年3月28日)

文章来源于:时代周报