6月以来,多家机构发布6月资产配置月报。据华泰证券研究所观察,6月行情有望继续修复;富国基金认为,进入6月市场已经从“预期复苏”走向“复苏兑现”,在“下有支撑,上寻机遇”的“蓄力期”;民生证券表示6月政策利好释放、底部行业修复双驱动;华安策略团队月度观点,6月进入盈利修复期,挖掘结构性机会。

随着市场逐步企稳,大家不约而同的看好当前市场,认为市场结构已进入底部并处于修复期,投资机会也可渐次展开。对于普通投资者而言,在底部修复期,如何进行资产配置?

01

金融周期和经济周期

正在迎来关键切换点

基于金融和经济市场规律分析,一般市场阶段性底部往往发生在流动性偏紧、经济下行阶段。由于2020年新冠疫情刚好发生在2018年去杠杆后的金融周期上行期,经济遭受巨大冲击后迅速恢复,短期多次降息后,货币政策随之恢复常态化,直至去年下半年,由于疫情叠加地产监管,经济下行压力增大并持续至今,货币政策再度开启宽松。因此,2018年4月至2021年7月,可视为一轮完整的金融周期,当前正处于第五轮周期和第六轮货币宽松中。

数据来源:东方证券财富研究中心

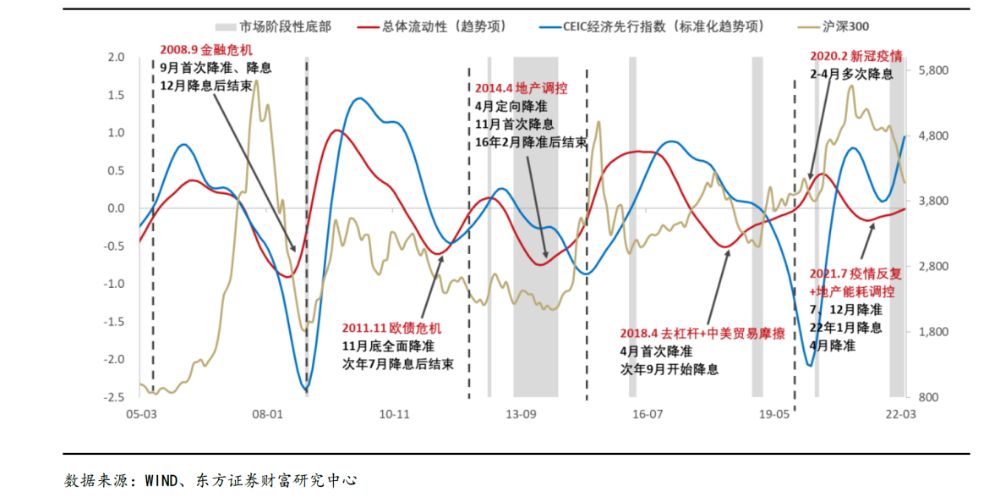

通过梳理历次周期性的“降准+降息”时间线,并将其与金融周期时间线对应,我们发现:每轮货币宽松刚好对应了金融周期的底部上行阶段,且每轮金融周期的开启都发生在首次降准附近。除了2014年政策宽松时间较长,持续到金融周期的波峰位置,以及2020年的宽松发生在短短2个月以内,其他几轮宽松都刚好持续到金融周期接近零的位置。一般而言,央行只有在认为经济周期持续下行,且位于其潜在水平以下时,才会开启宽松,对应着金融周期的底部上行;在经济周期由衰退阶段触底反弹,逐渐切换至复苏阶段时,才会停止政策宽松,金融周期由负转为正,流动性由偏紧转向宽松——我国的金融周期和货币宽松也基本符合以上规律。

进一步验证金融和经济周期的规律,会发现金融周期领先经济周期约3-9个月,金融周期开启上行阶段,往往对应着经济周期下行且趋近底部位置,市场阶段性底部也往往发生于该区间。其中,除了2014年和2018年,经济周期都在金融周期开启后约3个月左右触底反弹;2011年欧债危机,市场持续下行,创业板底发生在约1年后;其他4次宽松开启阶段都出现了阶段性市场底,前期都遭遇了市场大幅下跌。考虑到4月中迎来降准,海外风险逐渐消退,当前经济周期大致触底,随着疫情好转,实体流动性也将逐渐改善,股市流动性已有边际好转的迹象,未来金融周期大概率继续上行,根据历史经验,前期大幅下跌后,我们可能正迎来关键的阶段切换点。

02

底部修复期

如何进行资产配置?

通过计算金融周期不同阶段的资产表现,我们从统计上证实了上述规律,即股票在金融周期的第一阶段表现最差,期间流动性状况相对紧张,经济周期处于趋势下行的衰退阶段逐渐触底,该阶段债券表现最好,大宗商品疲弱,美元大幅走强对应人民币偏弱。

随着经济触底反弹,经济周期进入复苏阶段,但仍在潜在水平之下,金融周期进入第二阶段,流动性重回宽松且保持上行,股票触底反弹,因此,第一、二阶段切换位的判断对于股票的低位买入十分重要,为了避免左侧风险,投资者应在第二阶段的信号相对明确后再买入;债券表现良好,但配置价值相对前一阶段减弱,工业品和黄金相对前期大幅改善,美元转弱。

数据来源:东方证券财富研究中心

股票的强劲表现将持续至金融周期第三阶段,此时流动性仍然宽松但转为下行趋势,股市表现强劲,但下跌风险也在不断积累;经济则处于扩张阶段(Expansion),债券表现随之变差,大宗商品和黄金的配置价值较好。

当金融周期进入第四阶段,流动性转为紧缩,股票将出现大幅下跌。所以,第三、四阶段切换位的判断对于股票的高位卖出极为重要,投资者在第三阶段就应该适时减仓;经济周期进入过热放缓阶段(Slowdown),经济表现依然强劲,通胀压力抬头,金融资产整体表现一般,可适当增加实物资产投资。

按照上文分析,当前我们正处于市场反转的重要切换位置。此时,底部反弹或高位下跌信号尚不明确,市场处于谨慎观望中。经济周期位于由衰退向复苏切换的底部区域,金融周期位于由紧缩转向宽松的第一、二阶段过渡位置,市场正迎来底部修复的阶段切换点。

那么,底部修复时期具体如何配置?基于历史规律,资产配置层面,股票和收藏品价值已逐渐显现。与巴菲特齐名的著名投资大师大卫·斯文森说过:我们在市场上不管做什么,本质上都是在做三件事:资产配置、市场择时和产品选择。

资产配置的本质并不是金融产品的简单拼凑,而是通过匹配低相关关系的资产,消除那些不必要的额外风险,改善投资组合的风险和回报平衡。简而言之,就是让投资组合实现2≧1+1的高性价比。

房产和股票就是两种资产,如果房产上涨,股票也大致是上涨的,它们的相关系数就比较高。如果房产上涨,对股票的价格基本上没有影响,他们的相关系数就很低。如果房产上涨,股票不仅不上涨,反而基本上都是跌的,它们的相关系数还是负的,是相反的。在这样的情况下,房产和股票就具有负相关性。低相关和负相关是资产配置的过程当中能是两种资产的风险相互抵消的核心。

同理,股票和数字酒证也是低相关性产品,数字酒证以实物酒为标的物,以时间换空间获取收益,只要选择的是优质数字酒证,无论股市涨跌都无甚影响。利用低相关性,在众多投资标的中遴选出优质数字酒证资产进行资产配置,提前布局,能够穿越市场经济周期,获取超额收益。

高端白酒天然特性历久弥珍,古法工艺酿造产量有限,且高端白酒愈陈愈香,与老酒价值对应的酒证,也会随着年份增长,有利提升高端老酒的收藏价值。美酒链数字酒证历经岁月沉淀,收获时间价值,降低资产配置组合波动率,提升投资者的投资体验,做更“拿得住”的投资。

当今世界变化是永恒的主题。我们面临很多不确定性。面对变化,我们需要始终保持终身学习,以至于能够到与时俱进,并坚持做正确的事,用数字酒证资产迎接新时代,用未来定义未来。

美酒链

科技赋能美酒收藏