01市场分析

政策积极推进,楼市低温运行

政策仍积极推进,促进市场健康发展,2月5年期LPR下调25个bp,成为迄今为止下调幅度最大的一次,降低房贷利率超预期,向市场传递更为积极的信号,从而提振居民购房预期、促进市场加速回暖。综合来看,当前房地产市场正处于转型期调整中,在人口老龄化、城镇化放缓、居民消费预期尚未恢复之下,市场仍将会在底部运行一段时间。河北省新房销售依旧延续震荡修复的格局,刚需市场疲软,改善市场观望。

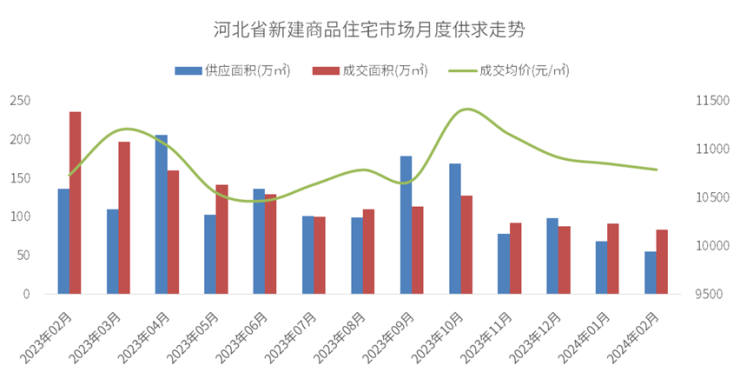

据cric环京投资决策系统显示,2024年2月河北省新建商品住宅新增供应面积55.0万平方米,环比下跌20.2%,同比下跌59.7%;成交面积83.8万平方米,环比下跌8.7%,同比下跌64.5%;成交均价为10791元/㎡,环比下跌0. 58%,同比上涨0.53%。1-2月河北省新建商品住宅新增供应面积123.9万平方米,同比下跌50.8%;成交面积175.6万平方米,同比下跌51.8%;

数据来源:CRIC环京投资决策系统

库存巨大加之受客户观望情绪影响,河北省二手房市场表现虽优于新房但依然低位徘徊。

河北省土地市场依旧低迷,多数地块底价成交。2月环京之首燕郊成交4宗涉宅地,沧州也积极供应4宗运河区核心地块,为2024年土地市场增加热度。

02房企业绩

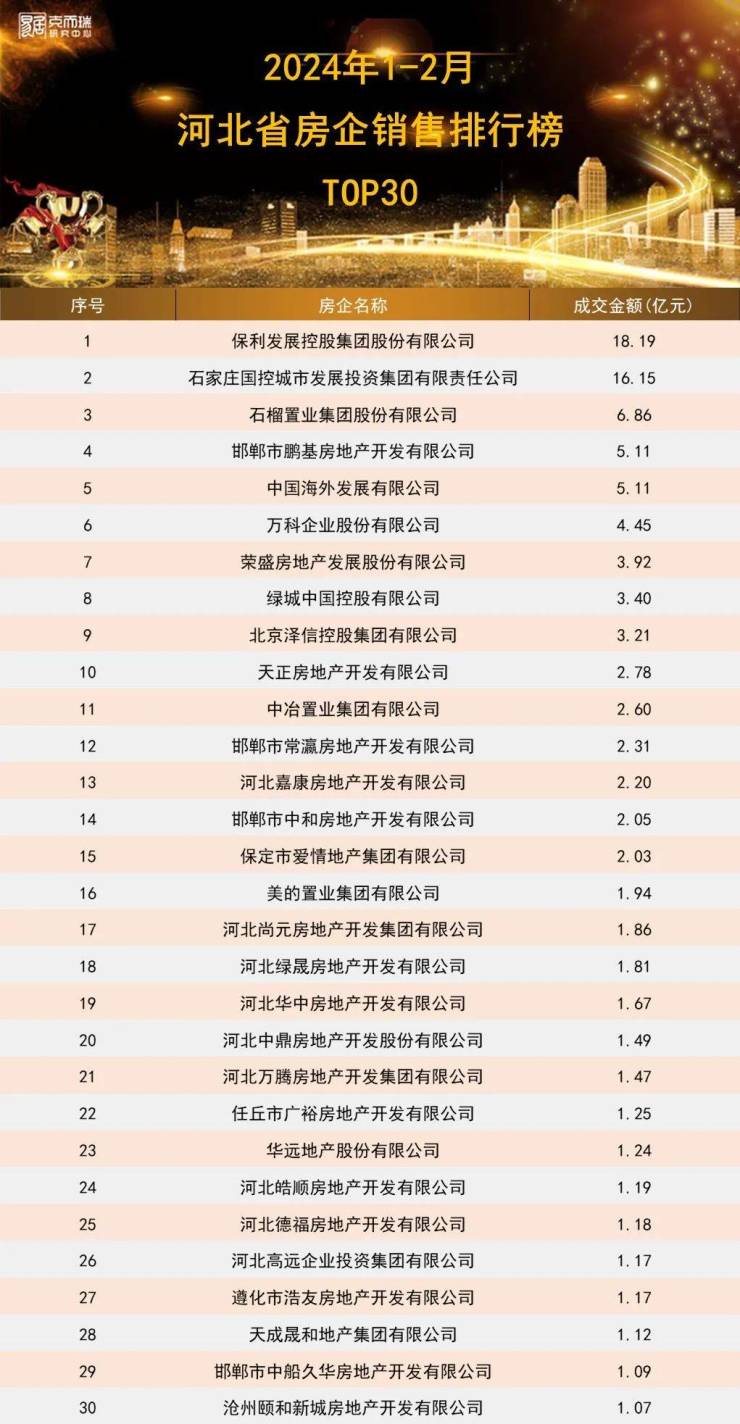

保利发展、石家庄城发投、石榴置业位列TOP3

中央及地方政策工具箱持续施力,对企业来说,全方位的融资困境将得到进一步的改善,最坏的时候可能已经过去。在销售端,除了进一步的降首付、降房贷利率,更大范围的限购解除也可以期待。在当前市场有效需求不足情况下,政策端将“稳预期、强信心”作为着重点和着力点,推进房地产平稳健康发展。开发商在面临资金压力、销售压力下,通过降价促销以刺激成交。房企“无钱无地”的局面使短期新开工意愿大幅降低,资金压力促使多数房企销售回款重心在保交楼和准现房推售。

2024年1-2月河北省TOP30房企共实现101.09亿元的销售业绩,保利发展成交额18.19亿元位列第一,石家庄城发投集团销售额16.15亿元排名第二,石榴置业销售额6.86亿元排名第三。

保利发展凭借雄厚的实力以及多点开花的项目,位列2024年1-2月河北省房企销售额排行榜冠军。位于石家庄的保利天珺、保利天汇、保利阅云台和位于邯郸的保利阅云台项目贡献主要货值。保利在河北省重点城市持续深耕,在石家庄、衡水、邯郸等城市占据强大的市场份额。在石家庄,保利自从拿地华药及维明路地块后,整体输出三座天珺产品、营销动作丰富,前期依托保利天珺热销吸引全市关注,客户积累量优于传统新开盘项目。

石家庄城发投集团位列2024年1-2月河北省房企销售额排行榜第二,自2021年,石家庄提出“二环内做减法”、“新建住宅项目容积率上限 2.0”等一系列政策,正倒逼石家庄楼市掀起新一轮的产品迭代。对于在这场城市剧变中担当主力的石家庄城发投集团,这几年在石家庄楼市迅速崛起,石家庄城发投集团是石家庄“6+2+2”城市更新发展战略的先锋队和主力军,在项目中导入商业、美术馆、公园等城市资源,践行“还空间于城市、还绿地于人民、还公共配套于社会”的城建思想。

石榴置业以6.86亿元销售额位列第三,位于廊坊市固安县的映园春晓、保定市竞秀区的新江湾城和位于廊坊市文安县的文安智慧新城保持积极的营销手段,是主力在售项目。

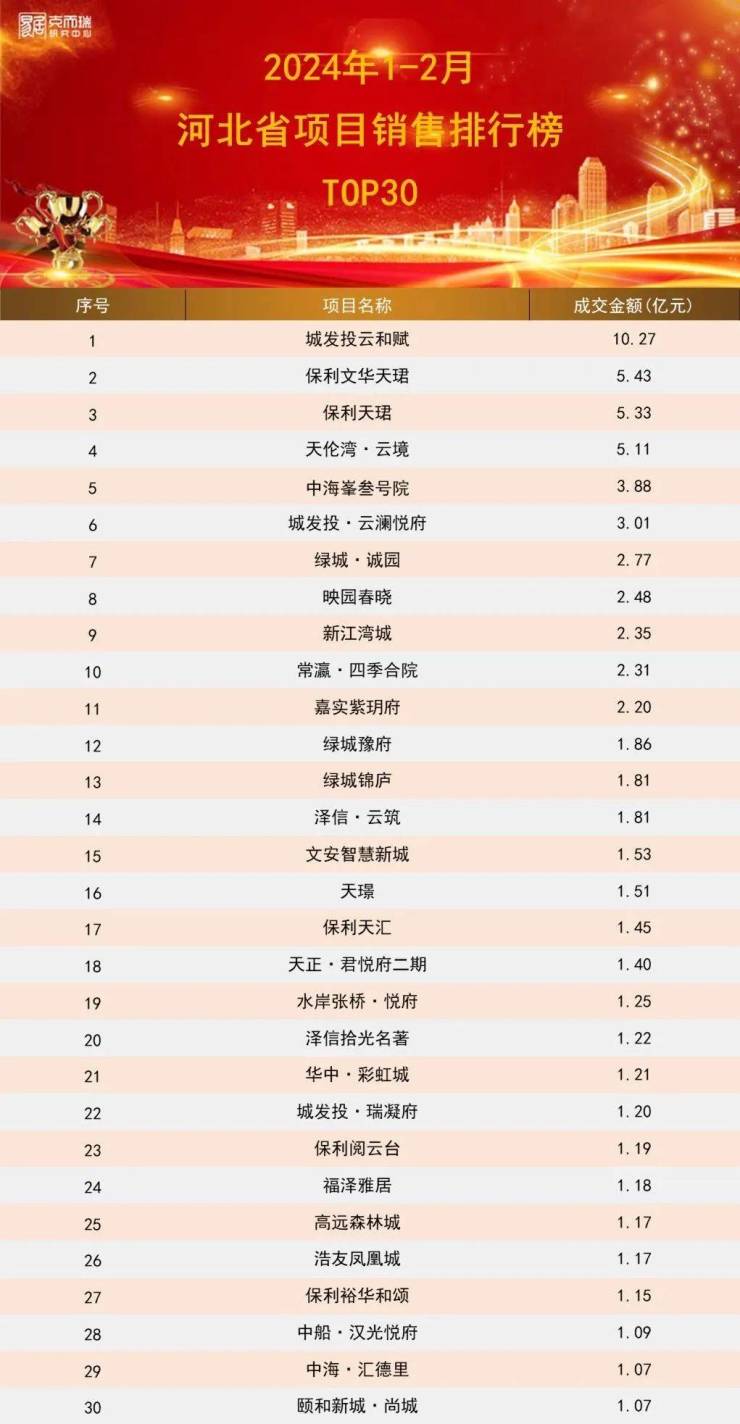

03城市项目解读

石家庄、邯郸热销项目集中

分城市看,石家庄是河北省热销项目集中地,2024年1-2月TOP30项目销售额榜单中,石家庄共14个项目上榜,其次是邯郸,有8个项目上榜;廊坊有3个项目上榜;保定、沧州均有2个项目上榜;唐山有1个项目上榜。

2024年2月石家庄市场供求量环比下降,成交价格基本平稳,春节假期多个项目延用新春购房优惠活动,但因到访量下滑,成交量也随之下滑,节后市场小幅升温,全市供销上涨,呈现短暂返乡置业势头,绿城悦园首开入市及城发投云华补货加推,带动市场供应量上涨。2024年3月预计待入市项目共10个,主要集中在新华区和桥西区,其中新华区项目为华宁城央汇、绿城豫府、润江云樾、城发投云尚,桥西区项目为鑫界悦福里、城发投云和赋南区、保利维明天珺,项目定位集中为首改、改善属性。当前石家庄主城区尤其二环内在售改善项目较多,待售项目陆续入市后将刺激板块市场竞争加剧。

2月份邯郸伴随返乡置业人群增加,各项目折扣力度增加,市场热度提升,较1月份成交面积增长,成交价格微跌,以价换量明显。供应方面,安联九都漫城二期加推15#,40套10F小高层产品,面积143/177㎡四居产品,成交均价12000元/㎡。泽信·拾光名著加推9#,108套18F小高层产品,面积107/118/128㎡,成交均价9400元/㎡。常瀛四季合院,首付一万,七天无理由退房,春节期间两个9.8折,春节专属9.9折。受刚需客群返乡置业影响,刚需盘成交量增加,改善型楼盘看房及成交量不及刚需。

2月正值农历春节,廊坊项目到访和成交均有所下滑。阳光郡上院项目取得预售许可,合计98套,在库存高企、流量降速的背景下,阳光郡上院正在艰难蓄客,还未有开盘信息。各项目积极进行春节促销,华润凯旋门在工抵房等优惠措施的刺激下,成交32套,目前廊坊低首付、特价房、送装修、送车位、高渠道费等营销方式“能出尽出”,只有“高性价比+确保交房”才能有流量。目前市场并无回暖的态势,客户的信心仅靠顶层政策很难有所恢复,经济转暖才能有实质性的转变。廊坊土地库存仍然较大,市场化拿地基本消失,开发商和客户都在缓慢消化库存。

2月保定新房市场维持低位运行,春节期间促销活动增多,新房价格小幅下降,相比2023年同期量降价平,成交量由新江湾城和华中·彩虹城拉动,约占全市成交三成,项目成交冷热分化。

沧州2月无新盘入市,成交价格走低,当前现房库存大,竞争激烈,随着更多新产品的入市,“库存新房”项目的压力巨大,率先开启龙年的“降价大甩卖”活动;其中‘书香华府’(2020年首开)放出团购通知,预计有1000-3000元/㎡的价格优惠,并且针对所有房源,这些所谓的“过时产品”,生存空间越来越窄,打折严重。

2月唐山市场疲软,量价齐跌。国茂府加推212#,面积9574.89㎡,套数54套,房源面积为168-241㎡大户型,去化率约10%。红星檀宫加推9#、10#,面积13101.69㎡,套数96套,房源面积108-146㎡大户型,去化率约6%。万科未来城919#均价9000元/㎡,精装修,赠送车位;915#总高18层,均价10000元/㎡,认购特定房源,享受金融团购3%优惠,去化效果较好。

2月是张家口传统的返乡置业季,新房市场依然没有供应,也未有新楼盘入市,中粮祥云国际、保利中央公园、云璟台等项目打出返乡置业的宣传口号,春节大礼包(米面粮油),小家电抽奖等活动持续,房价本身没有松动,市场成交依旧低迷,目前购房主力市场仍然在张家口市区、宣化、万全、怀来几个区域,其他区域成交基本为零。

2月进入春节假期,虽迎来返乡潮,但承德新房销售不及预期,当前刚需、刚改地缘性客户仍为市场主力,项目选择除了区位、品牌、配套、性价比的基础条件筛选外,现房与即将交房项目关注度较高。营销方面也推出“春节不打烊、到访有好礼、限时特价房、返乡置业减免”以及“成交送家电、购房折上折、分销大佣金”等。市场小高层仍为主要供需产品,户型区间100-130㎡三居保持市场供销主力。保交楼方面,恒大悦府、荣盛锦绣学府项目,工程稳步推进,部分楼栋主体已基本完工,内装也在逐步施工中。

2月恰逢市场淡季,秦皇岛并未出现返乡置业小高峰,供求双降,成交均价相对稳定,市场持续低位运行。兴桐瀚海峯璟为秦皇岛西部今年即将交房的电梯洋房项目,目前以清盘为噱头降价销售,均价11000元/㎡起。

04总结展望

2024年2月伴随着返乡置业爽约,刚需购买力降级对楼市的负面作用逐步显现,河北市场暂无明显起色,居民购房信心不足,观望情绪持续加剧,恢复预期还要一段时间。长期来看,随着政策面的进一步放松,保障性住房落地以及城中村改造加速,各地因城施策“稳预期、强信心”的政策引导下,结合供求关系恢复、居民负债表修复两方面分析,市场将逐步回归正常合理水平。

来源:克而瑞环京楼市公众号