茶饮行业迎来一波“上市潮”。近日,蜜雪冰城股份有限公司(以下简称“蜜雪冰城”)和古茗控股有限公司(以下简称“古茗”)于同一日在港交所递交招股书,前者更是从A股转战港股。作为茶饮行业的“老大”和“老二”,这样的时间巧合也给去年有些缺乏资本故事的茶饮赛道带来了一波新的关注。

招股书显示,两者的盈利结构、以加盟为主的商业模式甚至是毛利率几乎相差无几,但门店数和收入规模存在较大区别,蜜雪冰城依靠规模化效应紧守均价个位数的“低价”护城河,古茗则是在15元上下的价格带里想做一回下沉市场的“喜茶”。据悉,除了蜜雪冰城和古茗,沪上阿姨以及霸王茶姬也在筹划上市事项,如此看来,自奈雪的茶上市之后,沉寂良久的茶饮行业将对港股“茶饮第二股”发起冲击,有哪些新故事可讲?

老大老二秀肌肉,蜜雪冰城较古茗在低线城市渗透率更高

古茗在招股书的业务介绍概览部分首先秀出的“肌肉”就是其GMV和门店数。2023年古茗的GMV达到人民币192亿元,较2022年增加37.2%。截至2023年12月31日,其门店网络共有9001家门店,较2022年12月31日增加35%。按截至2023年12月31日的门店数量计,古茗是全球前五大现制饮品品牌。另外,根据灼识咨询报告,按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,“古茗”均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

相比之下,蜜雪冰城则是早已跨入“万店俱乐部”,其招股书提到,截至2023年9月30日,蜜雪冰城通过加盟模式发展的门店网络拥有超过36000家门店,覆盖中国及海外11个国家。2023年前九个月,其门店网络共实现出杯量约58亿杯。对比来看,古茗在2023年售出约12亿杯饮品。同样,蜜雪冰城的招股书显示,根据灼识咨询的报告,按照截至2023年9月30日的门店数及2023年前九个月饮品出杯量计,他们是中国第一、全球第二的现制饮品企业。

古茗值得注意的关键数据还包括其在二线及以下城市的门店数占比达到79%,还有38%的门店位于远离城市中心的乡、镇;2023年,古茗在二线及以下城市的门店产生的GMV达到147亿元,占约22%的市场份额,是这类城市大众现制茶饮店市场中最大品牌。

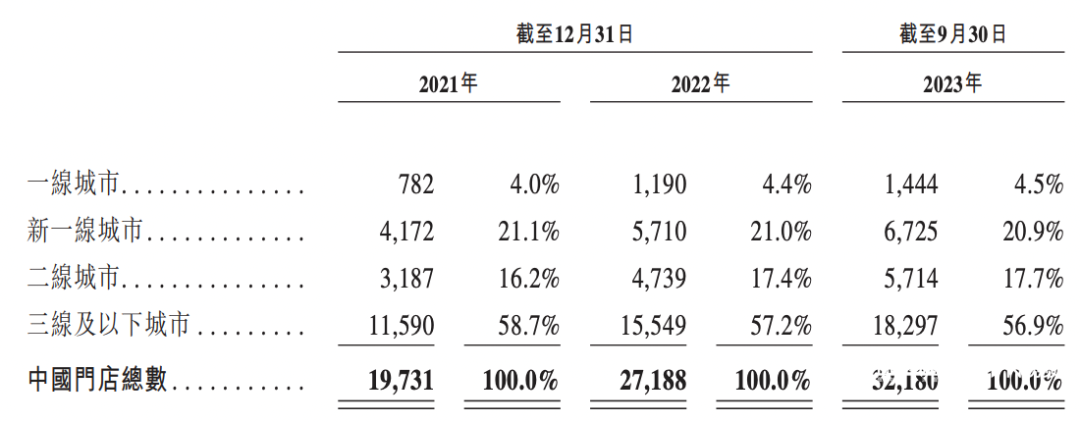

对比来看,蜜雪冰城在低线级城市的渗透率则更高。以2023年前九个月的数据为例,其在三线及以下城市的门店数达到18297家,占总门店数的56.9%,这个数据在2021年和2022年也高达58.7%和57.2%,占比接近六成。

蜜雪冰城招股书显示的在中国按城市线级划分的门店数及其占比。

从这两大品牌的主攻市场都可以看到,他们与大众所熟悉的奈雪的茶和喜茶这类从一线城市起家,主攻城市核心商区的品牌有极大区别。而古茗和蜜雪冰城虽然都专注于下沉市场,但产品的价格带却有比较明显的差异,蜜雪冰城的招股书上用放大加粗的字体标明品牌“聚焦单价约6元人民币的高质平价现制果饮、茶饮、冰淇淋和咖啡等产品“,而古茗的价格带则多在15元上下。

不以赚加盟费为目的,销售商品及设备为盈利来源

两个品牌均能深入下沉市场且进一步扩张,很大程度得益于加盟制度。古茗的招股书显示,截至2023年9月30日,在开设“古茗” 门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。2023年,古茗加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达20.2%。而根据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率约10%-15%。

蜜雪冰城的招股书显示,截至2023年9月 30日,他们拥有超过16000个加盟商伙伴,超过99.8%的门店为加盟门店,其余为自营门店。蜜雪冰城的招股书透露了其向加盟商收取的固定费用的构成,包括按年收取的加盟费,因城市级别而异,通常在7000元到11000元人民币之间,剩下的则是管理费和培训费。不过,蜜雪冰城在招股书中强调,他们仅2%的收入来自于加盟费和相关服务费,绝大部分收入来自于向加盟门店销售商品及设备,加盟商的饮品食材、包材及设备100%从品牌方采购。从主要的盈利来源来看,蜜雪冰城与古茗几乎一样。

古茗的招股书显示,其收入主要来自向加盟商销售货品及设备以及提供服务。2021年和2022年的收入分别约为43.8亿元、55.6亿元,截至2022年9月30日的九个月收入达到约41.6亿元,到了2023年前九个月同比增长33.9%至55.7亿元。经调整后的净利润由2021年的7.69亿元增加至2022年的7.88亿元;2023年前九个月的经调整后净利达到10.45亿元,对应的利润率约为18.76%。

分拆古茗的收入结构来看,其中销售商品及设备的收入在2021年、2022年及2023年前九个月都占到了总收入的八成,当中销售商品的收入占比又达到了75%以上。招股书解释,商品销售收入主要来自销售饮品的原材料,如新鲜水果、果汁、茶叶、乳制品及包装材料等。设备销售收入主要包括向加盟店销售泡茶机、制冰机、冷冻柜、冷藏柜及 其他电子设备。

古茗加盟管理服务收入在2023年前九个月占到总收入的19.5%,而2021年和2022年的该项数据也基本维持在19%左右的水平。这一项收入中持续支持服务费的收入占据最大比例,平均能达到16%左右,这一部分主要是指加盟商于整个加盟期间自古茗总部获得与供应链、门店运营、技术支持以及营销和推广的持续运营支持服务,该等服务与加盟权高度相关。

蜜雪冰城的招股书显示,其在2021年、2022年的全年收入分别为103.5亿元、135.8亿元,2023年前九个月为153.9亿元,已经远超前两年的全年收入,对应这三个时期的毛利率分别为31.3%、28.3%和29.7%。对比古茗,这三个时期的毛利率则分别为30%、28.1%、31%,两个品牌的总体毛利率相差不大。

从蜜雪冰城的收入结构来看,占比最大的销售商品及设备占总收入占比几乎都稳定在八成左右,该部分收入里占比最多的“销售商品”收入,比例维持在75%及以上,招股书提到商品销售收入主要来自销售饮品的原材料,如新鲜水果、果汁、茶叶、乳制品及包装材料等。剩下占据总收入第二大比例的加盟管理服务板块占比也与古茗高度相似,在19%上下浮动,其中持续支持服务费也占据了最大比例,在16%左右。由此可以看到,古茗和蜜雪冰城两个品牌在收入结构以及各细分板块占据的收入百分比都高度相似。

古茗市场布局区域性强,蜜雪冰城全国“开花”

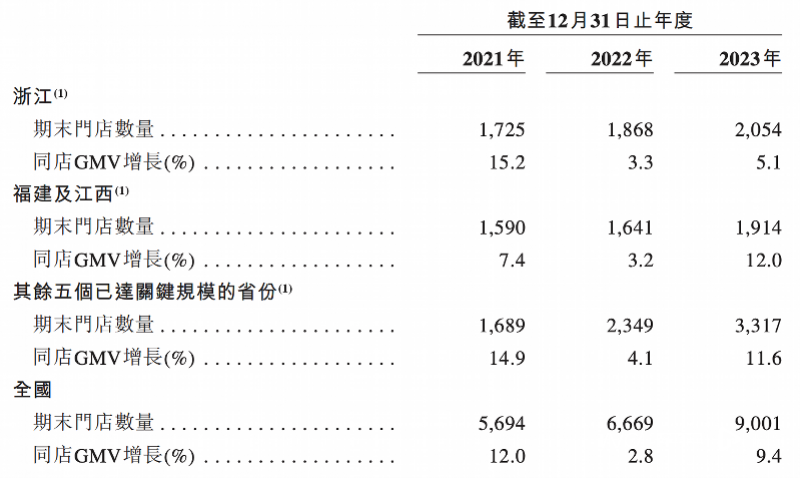

古茗的招股书还显示,截至2021年、2022年及2023年12月31日的年度,其加盟店贡献约99.9%的GMV,截至2023年12月31日,其直营门店仅为6家。古茗虽主攻下沉市场,但其火力都集中在了八个省份,其中总部所在的浙江,以及福建、江西为其门店数量最多的三大核心省份。从2023年的数据来看,光是浙江省的门店数就达到2054家,占到全国门店数的22.8%,而浙江、福建和江西三个省份加起来的门店数就已经达到3968家,已然超过剩下五个已达到关键规模的省份的门店数总和,即3317家。

从前述的一系列数据可以看到,古茗拥有稳定且盈利水平良好的加盟商群体,但同时市场格局的区域性特征明显,也因此有业内人士认为,古茗在未来向高消费力的一线城市全面拓展时会面临挑战。而古茗对入驻一线城市的态度,或者可从王云安此前的采访中窥得一角,他曾表示“还没有准备好,去上海和北京确实能把品牌影响力拉高,但古茗不愿意让第一批加盟商进去当炮灰“。以上海市场为例,他认为当地在茶饮市场上外卖比例重、人工成本高,以古茗目前的单店模型来看,门店盈利不会特别可观,他们需要有把握能让门店盈利后才会有动作。

古茗在招股书中显示的门店数量及同店GMV增长。

其实,古茗这样的商业模式和发展格局也与其品牌发家史息息相关。十余年前,古茗创始人王云安大学毕业后带着他大学时期倒腾小商品赚来的第一桶金准备在家乡大溪镇创业,彼时他希望加盟一个奶茶品牌,但在考察过程中却发现这个奶茶品牌疑似“割韭菜”,于是他决定自己做一个奶茶品牌。位于浙江省大溪镇的第一家古茗就这样开业了,但前一两年的生意并不好,王云安曾在采访中透露过那时候差点连房租都付不起。之后,古茗开始用优质的茶叶制作产品,恰好就赶上了当时那波奶盖茶、水果茶的消费热潮。

而从下沉市场起家的经历,也反哺了之后古茗抢占下沉市场的策略布局。招股书中提到:大溪镇是位于浙江省的一个小镇,是典型的下沉市场。由于供应链基础设施尚处于发展阶段,当时那里采用新鲜水果及其他优质食材制作的现制茶饮产品有限。王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以高品质、短保质期食材制作现制茶饮的征途,并持续构建行业领先的冷链物流能力。

在直营店盈利后,古茗也在当地小镇上有了些名气,从而吸引来了第一批加盟商,当时王云安不仅减免了一定的加盟费还陪着加盟商到处选址,而古茗在发展史中一直与加盟商的关系异常紧密。招股书显示,王云安成长于营商氛围中,对个体商户有着深刻共情,也深悉加盟商的普遍诉求。王云安对产品力的执着、对平台能力的持续升级和与加盟商伙伴长期合作共赢的信念,形成了古茗发展经营的指导原则。根据灼识咨询报告,古茗是中国第一个成立加盟商委员会的现制茶饮公司,以收集加盟商对潜在重大商业决策的意见。

相比于古茗的市场格局更加区域化,蜜雪冰城则是“遍地开花”,并且将规模效应发挥到了极致。截至2023年9月30日,其门店网络已遍布中国31个省、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,覆盖所有线级城市。同时,他们还在海外11个国家开设了约4000家门店。

数量庞大的门店也为其直达供应链上游,以采购量换取成本优势提供了基础。以蜜雪冰城的常青款产品冰鲜柠檬水为例,招股书显示,2023年前九个月,冰鲜柠檬水国内总销量约为9.13亿杯。以柠檬为例,根据灼识咨询的报告,按2023年前九个月的采购量计,他们是中国最大的柠檬采购商。2023年前九个月,他们在四川安岳建立的合作种植基地向其供给柠檬达约4.4万吨。2022年,他们采购柠檬、橙子、奶粉、茶叶、咖啡生豆各约5.0万吨、2.6万吨、2.1万吨、9000 吨、5000吨,直达产地的全球采购网络以及行业领先的采购规模,使蜜雪冰城能够以低于行业平均水平的价格采购众多核心原材料。

冷链物流成标配,现制茶饮开拓上游供应链

有意思的是,虽然两个品牌的盈利结构和市场定位都有很多相似之处,但比起古茗从一开始就专注奶茶行业,蜜雪冰城最早的雏形和茶饮几乎没太大关系。招股书显示,其创始人及董事长在1997年于郑州开设了一家名为“寒流刨冰“的小店,2005年张红超自己研发出的售价为1元的蛋筒冰淇淋则让“蜜雪冰城”四个字获得高分贝的市场声量,这一产品现在称为“新鲜冰淇淋”,依然是门店的王牌产品之一。招股书显示,三大常青款产品,即冰鲜柠檬水、新鲜冰淇淋和珍珠奶茶,2023年前九个月国内饮品出杯量分别约为9.13亿、4.42亿和3.26亿。蜜雪冰城目前的产品类型包括现制果饮、茶饮、冰淇淋和咖啡,甚至还单独成立了现磨咖啡品牌“幸运咖”。

从产品结构来看,古茗的主要产品与蜜雪冰城有一定相似度,专注于果茶饮品、奶茶饮品、咖啡及其他。截至2023年9月30日的九个月,果茶饮品合计占售出总杯数的51%。其中,果茶系列的“超A芝士葡萄”是古茗最畅销的饮品之一,从2021年至2023年前三季度,总销量超过1.3亿杯。2023年全年的平均季度复购率达到53%。

果茶饮品占总销售过半,从另一个角度也就可以解释为何古茗的盈利主要来源中包括了销售饮品的原材料如新鲜水果、茶叶、果汁等,这样的产品结构又进一步促进了古茗在供应链体系上的搭建。在招股书的前几页,古茗就表示截至2023年9月30日,他们运营的冷链仓储及物流基础设施在中国现制茶饮店品牌中规模最大。招股书显示,古茗一体化的供应链管理包括原料采购、加工、仓储、物流。古茗仅2022年就采购了逾8.16万吨新鲜水果,品种超过30种,成为同期中国现制茶饮店品牌中的最大水果采购商。

目前,古茗在中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务。古茗的仓储基础设施由21个仓库组成,总建筑面积超过20万平方米,包括逾4万立方米。不过,王云安表示过,供应链是精细活,需要20年的持续性坚持,一步步去完善。

蜜雪冰城则在招股书中表示,从2014年起,他们在中国现制饮品行业内最早开始建设自主运营的仓储体系。截至2023年9月30日,其仓储体系由总面积达到30 多万平方米的26个仓库组成,为行业内最大。配送网络覆盖了中国31个省份、自治区、直辖市,约300个地级市、1700个县城和3100个乡镇,其覆盖广度和下沉深度为行业内最高。此外,他们90%以上的国内门店实现了冷链物流覆盖。

南方都市报(nddaily)、N视频报道

南都记者 徐冰倩

▊