周四,美国劳工部数据显示,截至12月23日当周,初请失业金人数 21.8万人,预期21万人,前值20.5万人。

初请失业金人数超预期,这也表明今年第四季度劳动力市场继续降温。

在就业增长放缓和通胀温和的情况下,美联储连续三次政策会议维持基准利率不变,经济学家预计加息行动将结束。

美联储稳步降息要来了?

自2022年3月以来,美联储已将政策利率提高525个基点,至目前的5.25%-5.50%范围,以抑制通胀。当下,市场预计美联储将在2024年开始稳步降息,但到明年年底,政策可能仍将具有限制性。

美联储政策制定者预计明年将降息三次,这将使联邦基金利率从5.25%-5.5%降至4.5%-4.75%。

但市场预计美联储将降息六次,也可能是第七次降息。六次降息即150个基点,将使联邦基金利率达到3.75%-4%。

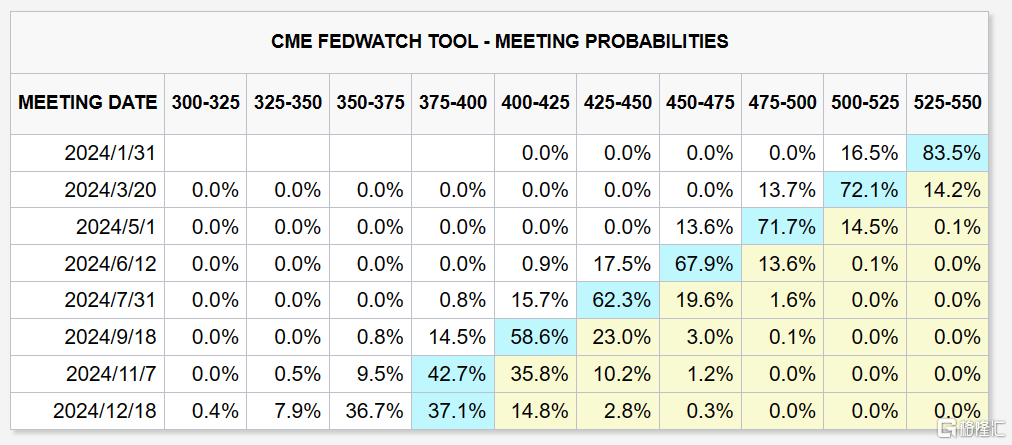

目前,据芝商所的Fedwatch工具显示,市场预期的最早降息将在2024年3月,概率为72.1%。

值得注意的是,这些降息预期刺激了2023年底股市的大涨,10年期美国国债收益率从10月下旬的5%跌至现在的4%以下。

但美联储的政策还会紧缩吗?这取决于实际联邦基金利率,或者其关键利率超过通胀的程度。

美联储最喜欢的通胀指标,核心PCE物价指数,在11月降温至3.2%的年涨幅。更好的是,六个月的年化变化率显示核心通胀率为1.9%,低于美联储2%的长期目标。

因此,如果核心PCE通胀率在2024年底前降至2%,那么3.75%-4%的联邦基金利率仍将具有适度的限制性,从而拖累经济和通胀。

但它的限制性会比今天少,2023 年第三季度,实际联邦基金利率在 3.25% 至 3.5% 之间。

美联储还打算继续其量化紧缩政策,让其持有的大量美国国债和抵押贷款支持资产随着时间的推移而减少。

瑞银:经济衰退将在 2024 年袭击美国

瑞银最新表示,美国经济明年将陷入衰退,这将导致美联储大幅降息。

瑞银早在11月就指出,根据芝商所的Fedwatch工具,预计美联储将通过降息275个基点来应对通胀下降和经济衰退,几乎是市场目前预期的75个基点的四倍。

由经济学家Arend Kapteyn和策略师Bhanu Baweja领导的团队在11月中旬发表的一份研究报告中表示:“瑞银预测的一个关键特征是,美联储的宽松周期将从2024年3月开始,非常明显,他们预计利率将在2025年上半年暴跌至1.25%。

瑞银补充称,美联储的降息将是“对2024年第二季度至第三季度美国经济衰退以及整体通胀和核心通胀持续放缓的回应”。

自 2022 年 3 月以来,美联储已将借贷成本从接近零的水平提高到 5.5% 左右,以遏制物价飙升。去年6月,通胀率达到9.1%的四十年高点,但此后开始降温——尽管仍远低于央行2%的目标。

瑞银预计紧缩行动将对经济造成压力,但到目前为止,美国已经避免了经济衰退。该国第三季度国内生产总值增长4.9%,为两年来的最高增长率。

与此同时,面对美联储的加息,就业市场也保持稳定,失业率在最近几个月攀升,但仍徘徊在4%以下。

摩根士丹利:美国经济可能在2024年面临冲击性硬着陆

日前,摩根士丹利策略师也表示,美国经济可能在2024年意外衰退,这将给美联储带来压力,迫使其降低利率。

本月早些时候,该行在一份报告中列出了“2024 年十大惊喜”。其中一项预测是硬着陆“以时尚的方式到来”。

“2024年最大的意外可能是,就在多数投资者得出‘这一次确实不同’的结论之后,难以捉摸的硬着陆最终还是到来了。”

“花了今年大部分时间,共识才完全接受软着陆叙事——这是我们自2022年以来的基本假设的一贯特征。但投资者不会花那么长时间来自责自己又被愚弄了。”

“花了今年大部分时间,共识才完全接受软着陆叙事——这是我们自2022年以来的基本假设的一贯特征。但投资者不会花那么长时间来自责自己又被愚弄了。”

策略师们表示,美联储的加息和美国财政部的债券发行,通过增加利息支付有效地增加了2023年的经济刺激,但这可能会成为明年经济增长的拖累因素。

他们表示,这是因为货币政策在2024年的实际限制性将变得更大,因为基准利率的下降速度往往比通胀低。

“2024年的惊喜在于,全球政策限制加剧,美国联邦政府财政政策支持的丧失,以及与美国大选相关的不确定性加剧,共同推动经济硬着陆。”

随着利率居高不下,出现了一些疲软的迹象。今年大部分时间,劳动力市场一直在稳步走弱。与此同时,消费者支出似乎正在放缓,这可能会将经济推入期待已久的低迷时期。

摩根士丹利预测,这可能会推动美联储在2024年迅速降息。策略师预计,美联储将在3月和5月两次降息25个基点,随后在今年剩余时间里将连续降息50个基点。

这些降息可能会使美联储在2024年的利率目标低至2.25%至2.5%,并可能在2025年达到1.5%至1.75%,这是大流行开始时的水平。

惠誉:在美联储降息后,房价可能会加速上涨

对于美联储降息可能带来的影响,惠誉表示,在美联储明年降息后,房价可能会加快速度,这对已经估值过高的房地产市场几乎没有缓解作用。

惠誉预计美联储将在2024年降息75个基点。与此同时,预计明年房价将上涨3%,随后在2025年上涨2%至4%。

“这将继续影响负担能力,特别是对于入门级和首次购房者而言,从而限制需求。 ”

惠誉补充称,由于截至第二季度,美国房地产市场88%的都会区被高估,预计房价将上涨。

这与一年前的89%和去年第一季度的73%相比变化不大。此外,房屋被高估的幅度扩大了。惠誉发现,今年第二季度房屋被高估了9.4%,高于2022年底的7.8%。

不过,并非所有人都认同惠誉的价格预测。例如,Realtor.com 认为较低的抵押贷款利率会减缓需求,因为买家不会在利率进一步上升之前急于购买,导致 2024 年房价下跌 1.7%。

尽管如此,根据 Redfin 追溯到 2013 年的数据,在高抵押贷款利率和不断上涨的房价之间,2023 年的美国房地产市场是有记录以来负担能力最差的。

与此同时,持续的高抵押贷款利率使目前的房主基本上无法进入市场,加剧了本已有限的供应危机。这一趋势可能会在2024年得到一些缓解,因为抵押贷款已经开始从近8%的高位下滑。