2021年以来,国内几大生活用纸龙头企业经营普遍承压,利润持续下行,其中就包括知名生活用纸品牌维达。

在此背景下,维达国际(03331.HK)的最大股东Essity作出了套现离场的决定。今年4月26日,Essity在其官方网站宣布,其决定对维达国际及其欧洲自有品牌日用纸巾业务的所有权进行战略审查,目的是减少日用纸巾在公司销售额中的占比,战略审查包括探索不同的选择,尽管尚未做出这样的决定,但是不排除未来可能会撤资。

资料显示,Essity为瑞典个人护理用品生产商,是欧洲最大、全球第二大消费用纸巾生产商,旗下拥有全球品牌添宁和多康。

目前,维达国际拥有“维达”“得宝Tempo”等家喻户晓的纸巾品牌。这家总市值达271.9亿港元的本土纸巾巨头控股权归属问题,引起了市场广泛关注。

华裔富豪出261亿港元收购

据界面新闻,12月15日,印尼富商陈江和的金鹰集团提出以高达261.3亿港元的价格收购纸巾制造商维达国际。

维达国际在12月15日发布公告称,要约人Isola Castle Ltd提出以每股23.50港元的价格收购维达国际全部股份,要约价较14日收市价20.7港元溢价13.53%。假设要约获全数接纳,要约人应付的最高总额将为261.3亿港元(约合人民币238亿元)。

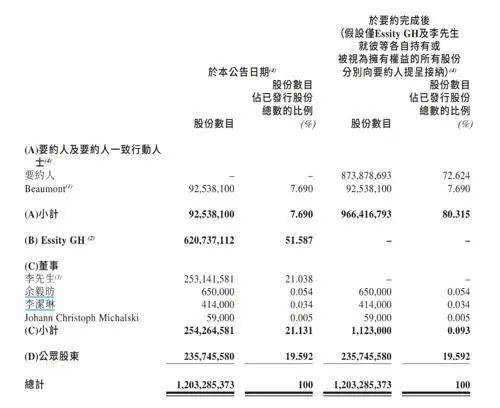

根据公告显示,维达国际此次涉及要约收购的股份,主要为大股东Essity所持有的6.21亿股和创始人李朝旺所持的2.53亿股,上述两方持股比例分别为51.59%和21.04%,合计占维达国际总股本的72.62%。

公告披露后,维达国际股价于12月15日大涨,最终收涨9.18%,总市值为271.9亿港元。

此次接手维达国际的Isola Castle Ltd,其背后是印尼华人大亨陈江和。

资料显示,Isola Castle Ltd的母公司是亚太资源集团(APRIL),而亚太资源集团则由陈江和家族控制。资料显示,亚太资源集团总部设在新加坡,为全球规模最大、技术最先进、效率最高的纸浆及纸制品生产商之一。

亚太资源集团隶属于新加坡金鹰集团 (RGE) ,该集团由陈江和于1973年创立。金鹰集团官网介绍称,旗下业务覆盖纸浆及造纸、棕榈油、纤维素纤维、能源以及液化天然气等。

据中国基金报,实际上,金鹰集团早已盯上维达国际。公告显示,一家名为Beaumont的公司早在9月25日便通过场外交易,以每股16.14港元的价格拿下5981万股维达国际股份。该公司随后又在9月26日-9月29日、10月3日-10月31日、11月1日-11月8日多个时间区间内买入维达国际股份。

目前,该公司合计持有9253.81万股维达国际股份,股份占比为7.69%。而这家公司唯一股东为Belinda Tanoto,其正是陈江和的女儿。

也就是说,交易完成后,亚太资源集团及其一致行动人合计持有维达国际约80.32%股份。

值得一提的是,维达国际公告还提及,倘若亚太资源集团此后四个月内已收购不少于90%要约股份,则亚太资源集团将强制收购剩余股份。完成强制性收购后,维达国际将成为其之全资附属公司,并将申请撤销联交所上市地位。

在造纸业务板块上,金鹰集团此前重心多在纸浆和办公用纸等领域,生活用纸业务涉及较少。以在中国市场为例,它透过旗下的亚太森博集团开展浆纸业务,并具备年产15万吨生活用纸的能力。

资料显示,与许多印尼华裔富豪一样,出生于北苏门答腊省棉兰的陈江和也是年轻时继承了家族企业。在上世纪70年代,在石油危机中,陈江和借助与印尼最大的石油公司Pertamina合作机遇进入油气行业和建筑业,随后进入棕榈油、造纸领域。

当前,他建立的金鹰集团也成为了印尼最具影响力的财团之一。不过在1997年亚洲金融危机期间,因为受到经济与政治不稳定的冲击,陈江和将金鹰集团总部迁往新加坡。

陈江和于1973年创办了金鹰集团,根据官网介绍,目前金鹰集团各成员企业当前持有资产超过350亿美元,员工超过7万人。金鹰集团的成员企业涉及业务包括纸浆和造纸(亚太资源集团和亚太森博集团)、棕榈油(亚洲种植集团和顶峰集团)、纤维素纤维(赛得利集团和APR)、特种纤维素(巴丝集团)以及能源开发(太平洋能源集团),业务遍及印度尼西亚、中国、巴西、加拿大和西班牙。

胡润研究院今年3月发布的《2023胡润全球富豪榜》显示,陈江和以200亿元财富位列榜单第1100位。

而获得这家印尼大型跨国企业的收购,对于维达国际来说并非坏事。

维达国际业绩下滑明显

维达的纸巾目前已成为家喻户晓的品牌,从手帕纸、餐巾纸到卫生纸,维达的身影处处都是。

官网信息显示,维达集团创立于1985年,从生活用纸业务起步,逐步拓展到生活用纸、女性护理、婴儿护理及居家外清洁卫生解决方案等多个业务。维达国际则于2007年在香港联交所主板上市。

维达的前身是新会日用品厂,于1985年由当地三家小厂合并而成,其中之一是纸制品厂,但却是以生产元宝、纸钱等焚化品为主的厂子,而维达的创始人李朝旺不仅担任厂长,还是新成立的新会日用品厂的负责人。

但在工厂合并前,包装厂和日用品厂已经连年亏损,除了焚化质的纸制品厂的效益好点之外,情况不容乐观。李朝旺在香港陪客户吃饭时发现,饭桌上摆着折叠很好的面巾纸,四方形,干净卫生,携带方便,当时就认为这是一条生财之道。

于是,李朝旺开始重新为新厂子梳理定位,并将工厂切入了高档“生活用纸”的发展轨道。

一系列努力下,2007年,曾经广东新会的小厂子,终于登陆香港联交所,蜕变为港股的上市公司。

而Essity与维达国际的渊源,则可追溯到2007年维达国际上市之前。当时,Essity母公司爱生雅已入股维达国际。通过2008年及2012两次增持,爱生雅成为维达国际的第二大股东。2013年,爱生雅以约86.475亿港元继续增持,从第二大股东跃升为控股股东,并在过去十年里维持着这一地位。

2016年爱生雅将Essity拆分出来,接管集团的卫生健康和生活用纸业务。2017年6月,Essity在斯德哥尔摩证券交易所上市。

被Essity控股之前,维达国际业务较为单一,主要产品为生活用纸,也仅有单一品牌“维达”。

Essity成为维达国际大股东后,维达国际又收购Essity旗下3家公司的股权及相关中国资产,同时获得“Tempo得宝”“包大人”“多康”“添宁”等品牌产品的非独家专利使用权及技术的独家使用权。其中,“Tempo得宝”品牌特许使用权期限为永久使用。

这也让维达国际的品牌矩阵和产品线得以扩张,并借Tempo得宝品牌发展高端市场。

期间,Essity并未进行过大规模减持,只派驻高管担任非执行董事,未直接参与日常运营,两方整体相安无事。

此次Essity突然萌生退意,可能和其自身面临的发展困境有关。

过去几年,Essity的财报表现并不理想。

2019-2021年,其收入基本维持在1200多亿瑞典克朗(约856.68亿元人民币)的水平;2022年收入提高28%至1562亿瑞典克朗(约1070.82亿元人民币),但公司整体利润却连续几年呈现下降的趋势,2022年下滑超过35%至55.67亿瑞典克朗(约38.55亿元人民币)。

对于出售维达国际股份的原因,Essity在今年4月的一份对外新闻稿件中简要提及,旨在减低消费类纸巾业务占比。

由此可见,纸巾越来越不赚钱,减少该业务占比可以一定程度上缩小亏损。

在对生活用纸业务的收缩时,Essity首要考虑的便是占比较大的维达国际。据Essity对外公布的信息,该公司净销售额中来自维达国际的约占16%。

因为作为投资标的来看,维达国际的业绩或已无法令Essity满意。

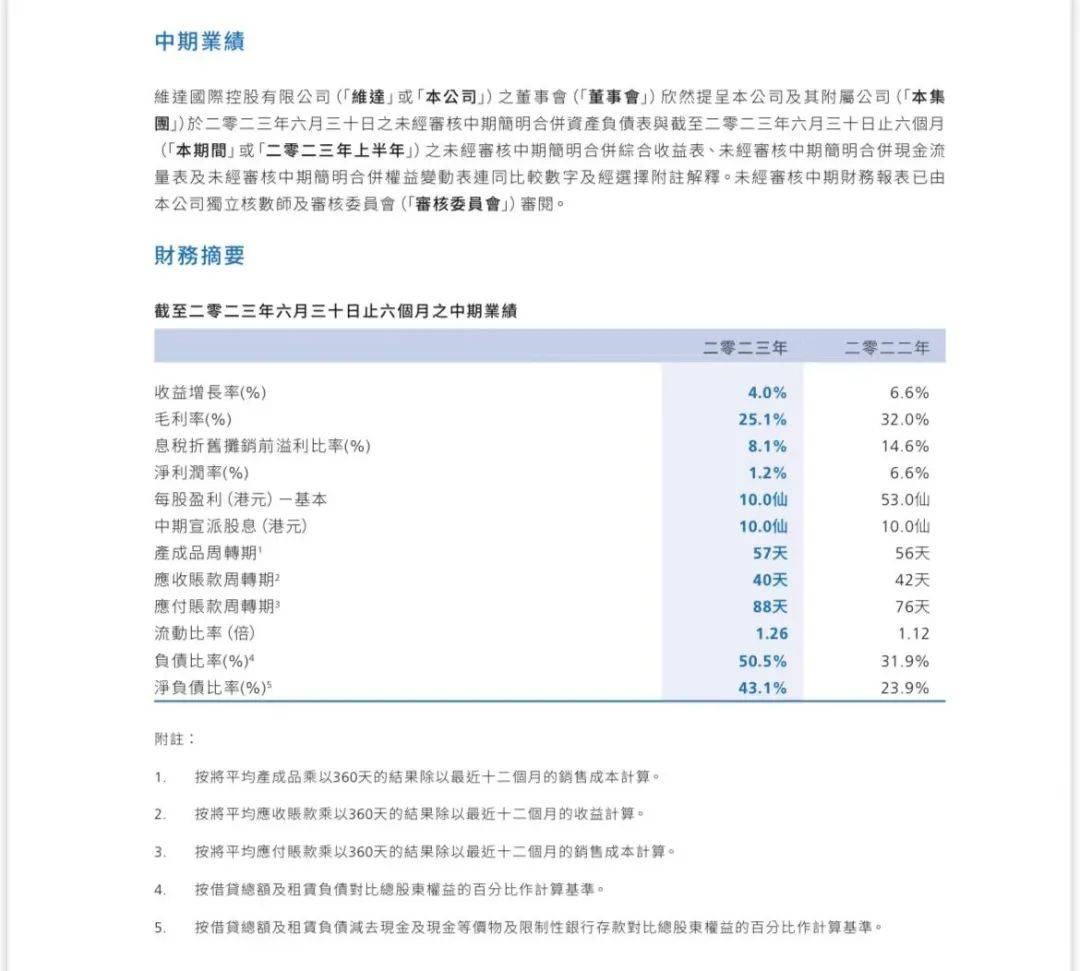

从维达国际自身来看,近两年业绩下滑非常明显。今年上半年,该公司收益实现10.1%增长至100.7亿港元,但净利润下降81.1%至1.21亿港元,毛利也下跌18.5%至25.27亿港元。而在此之前,维达国际净利润已经连续下滑两年。财报显示,2022年,维达国际净利润下滑56.91%;2021年净利润下滑12.59%。

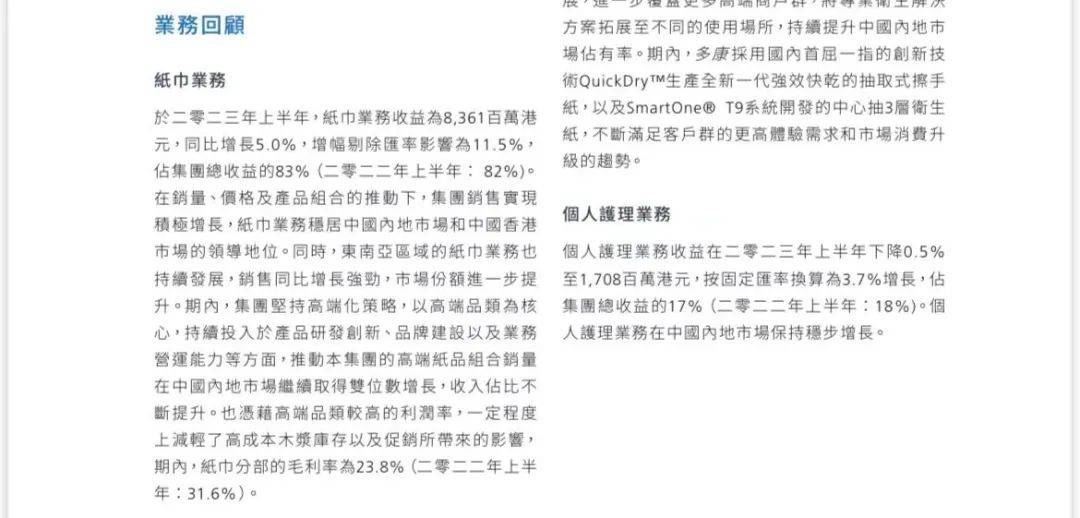

不过,维达国际仍在财报中表示,其纸巾业务稳居中国内地市场和中国香港市场的领导地位。

盈利能力下滑,原因在于维达处于纸业下游,原材料纸浆成本持续高位,无力控制;其主力的国内纸巾业务,竞争激烈,持续促销打价格战,大幅侵蚀利润。

尽管如此,眼下维达国际也仍是中国四大头部生活用纸企业之一,无论在市场份额还是知名度上占据一定优势,能吸引到印尼纸业大亨的青睐也并不奇怪。

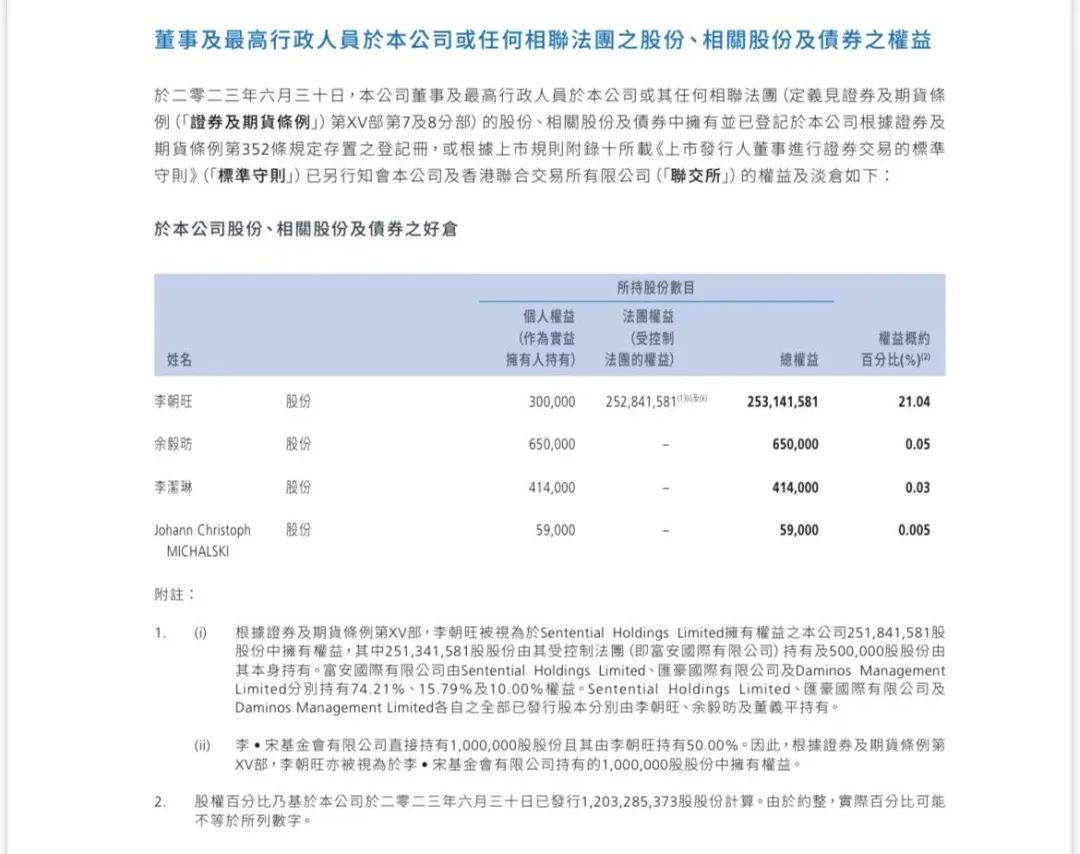

据维达集团官网、维达国际2023年中期报告显示,李朝旺控制集团约21%的股权,长期任董事会主席,其女李洁琳在公司任行政总裁。

其余两位执行董事,一名为副主席余毅昉,一名为内地技术总裁董义平,两人均在2000年入职,属于创业老臣。

一旦这笔股权交易完成,李朝旺或将套现超50亿港元,但是,他可能会离开了打拼30多年的公司。

编辑|孙志成 杜恒峰

校对|刘小英

每日经济新闻综合中国基金报、界面新闻、公开资料

每日经济新闻