昔日“国货一哥”李宁,要“大手笔”置办产业了,而且一出手就是几十个亿。

12月10日晚间,李宁在港交所公告,李宁将以22.08亿港元从恒基兆业购买物业。买方(公司之间接全资附属公司)与卖方订立买卖协议,据此,买方有条件同意购买销售股份并承接转让销售贷款,代价为22.08亿港元(须作完成调整)。目标公司为一家于香港注册成立之有限公司,并为卖方之全资附属公司。目标公司主要从事物业投资,并为物业的唯一法定及实益拥有人,而物业为目标公司之主要资产。

李宁这次要买的,不是一套房,而是一整栋楼:根据公告,物业为一整幢楼宇,总占地面积约9600平方英尺(892平方米)及其总建筑面积约144000平方英尺(13378平方米)。楼宇包含22层商业/办公空间及两层零售区域。

不过买楼的消息,似乎并未提振李宁在港股市场的表现:截至12月11日港股收盘,李宁股价跌14.29%,报18.3港元,跌破2字头大关,创下2022年以来新低。

对于今日“买楼导致股价大跌”的传闻,李宁不置可否。

据澎湃新闻,李宁相关负责人表示,李宁公司的国际化战略布局正处于积极发展阶段。李宁在香港设立总部的决策,是该公司国际化进程中的一个重要里程碑;实际上,从2022年香港门店开业以来,海外拓展已提上集团业务规划之中;预计2024年会启动李宁海外业务的拓展,并希望在海外通过品牌运营,建立海外消费者的品牌认知,建立海外品牌经营的模式,为未来更广阔的海外市场拓展打下基础,使之成为李宁集团的成长引擎之一。

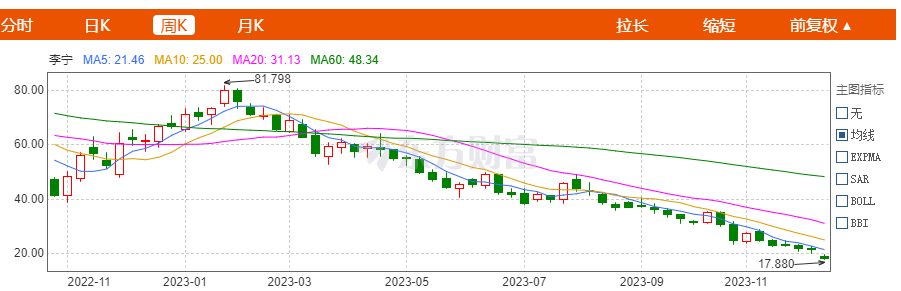

实际上,李宁整个2023年的股价表现并不理想:年初短暂冲高后便一路下滑至今。而李宁的股价表现为何如此低迷?可能还要从三季度财报说起。

2023年李宁股价不佳

图片来源:东方财富网

三季度报告,增收不增利?

时间回到今年的10月26日,李宁股价单日暴跌20.7%,创下有史以来最大跌幅,总市值单日蒸发165亿港元。

股价突然暴跌的“导火索”或许是,其发布的第三季度的经营情况。10月25日,李宁公布了三季度运营情况报告,报告中零售流水仅录得中单位数增长,环比第二季度的10%-20%的中段增长大幅下行,这无疑让投资者们大失所望,也是次日李宁股价大跌的原因所在。

就渠道而言,李宁的同期线下渠道整体呈现高单位数增长,其中零售(直接经营)渠道实现20%-30%的低段增长,但(特许经销)批发渠道呈现低单位数增长、电商业务出现低单位数下滑。

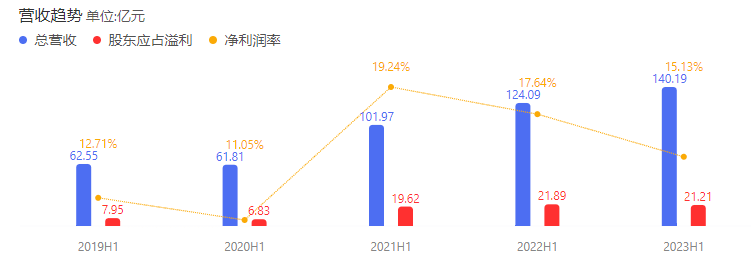

8月11日披露的半年报显示,李宁公司总收入达到140.19亿元,较2022年同比增长13%,创历年新高。但净利润方面同比下滑3.11%,为21.2亿元。2023年上半年的增收不增利,让李宁陷入了增长瓶颈期。

李宁2023上半年增收不增利

图片来源:百度股市通

李宁将毛利率下滑主要归因于消费大环境的影响及线上生意难做。根据财报披露的渠道数据,今年上半年,李宁电商渠道的收入仅同比增长1.7%,营收占比减少2.9个百分点至25.6%。

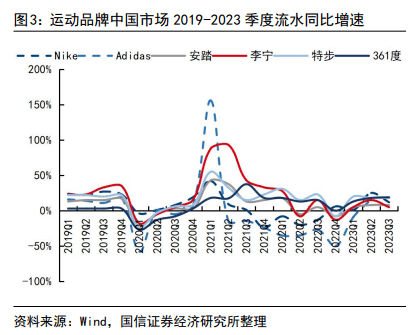

如果说业绩不好,可以归咎为大环境的话,截至今年11月1日,安踏体育、李宁、特步国际、361°四大国产运动品牌均已披露三季度营运状况报告。其中另外三家零售销售均有不俗的增速。

仅以安踏的业绩为例,2023年上半年,安踏集团收益达296.5亿元人民币,同比增长14.2%,较2019年同期实现翻倍。今年第三季度,安踏主品牌零售额同比增速为高单位数,FILA品牌的零售额同比增速在10%-20%,其他品牌的零售额同比增速在45%-50%之间。相比之下,李宁录得“中单位数增长”。看来问题确实出在李宁自身。

其实,作为曾经的国潮“一哥”,李宁也不是没有过机会。自2018到2021的4年间,李宁成功实现了业绩翻番,营收规模从105.27亿元增长到226.67亿元。相对应的,李宁股价也一路高歌猛进,2021年9月7日,李宁收盘价为104.58港元,李宁似乎已经迎来了自己的巅峰时刻。

“冰冻三尺非一日之寒”,事实上,李宁的“掉队”早有预兆。2021年三季度、2022年三季度,李宁零售流水按年分别录得40%-50%低段增长、10%-20%中段增长,2023年三季度的零售流水详细数值更是没有公布。纵向对比不难发现,2021年三季度以后,李宁的业绩增速就不断下滑。那么李宁,究竟出了啥问题?

李宁降价,也卖不动了?

时间回到2018年,作为第一家亮相纽约时装周的中国运动品牌,李宁凭借一场以“悟道”为主题的出圈走秀,在大众心里贴上了“时尚”和“国潮风”的标签。

李宁不止一次公开将品牌与国潮挂钩。2018年年报中,公司称产品登陆时装周“通过借势产品创新及品牌转型,引领国潮”;2021年年报中,公司表示在国潮文化的影响下,行业格局与消费模式逐渐发生变化,公司在加强专业形象同时,通过创意吸引消费者眼球。不过,在2022年报和2023半年报中,已不见“国潮”字眼。

不管是不是国潮,一款服装品牌要想长久繁荣,归根结底需要消费者的买单。而在消费者认可这件头等大事上,李宁究竟做得怎么样呢?

首先一点,近年来,李宁也和不少品牌一样,试图走上“高端化”路线。一方面,加大营销力度,将国潮与品牌牢牢绑定,在国潮的道路上越走越远;另一方面,李宁专门推出了主打轻奢高端,产品价格带跃升至800-5000元左右的品牌LINING 1990,开始大规模的提价,树立起自身的高端化品牌形象。

任何领域高端化最直接的表现,往往是价格。在涨价上,李宁确实不遑多让,但在当前追求性价比的大环境下,未免显得不合时宜。

以跑鞋为例,2018年推出的超轻15上新价为499,而2023年推出的超轻20上新价就涨到599年,无独有偶,2020年烈骏4系列的价格为699元,到了2023年,烈骏7 PRO的价格达到了1099元,三年时间,价格最高上涨了57.22%。

与高端化进程相同步,为了触达尽可能多的消费者,李宁还同步大举开店扩张。财报显示,2022年下半年,李宁净开店491家,比上年全年净开店204家还多。

不过遗憾的是,更多的店面不光没有帮助李宁俘获更多的消费者,反而增大了其经营压力。财报显示,截至2023年上半年末,李宁存货价值为21.2亿元,同比上涨7.29%,其中制成品价值为22.04亿元,同比上涨8.15%,平均存货周转期为57天,增加了2天。

与此同时,因新开的491家门店中,有265家为直营店,直接放大了李宁的经营成本。财报显示,2023年上半年,李宁销售及经销开支为39.48亿元,同比增长16.7%;行政开支为5.91亿元,同比增长14%。

面对着“高端化”受阻的局面,李宁不得不走向另一个方向——降价促销!重大节假日,李宁不定期打出“折上4折”“不止3折”的降价宣传,以至于“一边高价上新,一边降价促销”在同一家李宁店上演的现象屡见不鲜。

降价未必能提振销量,却拉低了毛利率:从2023年中报来看,李宁2023年中期营收增长13.0%,净利润却同比下滑3.1%。按照李宁自己的解释,其中最主要的原因便是公司为了促销,再度增加了线上渠道和零售终端的折扣力度,导致毛利率同比下降1.2个百分点。今年4月,李宁集团联席CEO钱炜曾公开表示,为缓解库存压力,李宁当季新品折扣率维持在70%至80%的高段。

降价带来的不只是毛利率的下降,还有对品牌形象的负面影响。此外,价格体系的相对混乱也是李宁需要面对的问题。据中华网财经,某些代理商价格比李宁直销渠道和电商还要低。打乱了公司销售端平衡,容易滋生窜货乱价等问题。交银国际指出,一些加盟商以更低的售价在未经授权的在线管道清理库存,扰乱了李宁的全渠道定价结构,并威胁到线下正价门市的销售。

尾声

李宁,作为一个运动快消品牌,唯有回归“初心”,而不是想着一些花里胡哨的手段,才能留住用户、提升品牌的黏性。至于李宁是否能做到,我们拭目以待。

【免责声明】本文仅代表作者本人观点,不构成任何投资建议。