在以四十年来最快的速度加息之后,美国通胀正在以超乎市场想象的速度降温,现在的最大问题是,美联储什么时候可以开始降息?

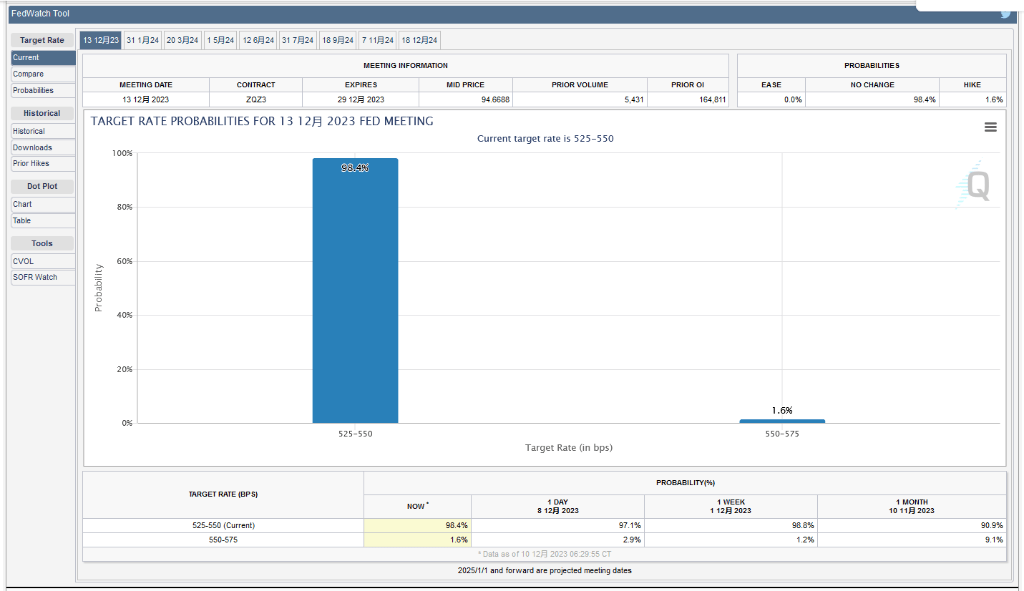

几乎可以肯定的是,美联储不会在本周召开的年内最后一次议息会议上降息。CME美联储观察工具显示,本次会议上美联储有98.4%的可能性将利率保持在5.25%-5.5%的水平。

另外,有“新美联储通讯社”之称的知名财经记者Nick Timiraos也在最新的文章中指出:

美联储官员本周不太可能就何时降息进行认真的讨论,除非经济疲软程度超出预期,否则未来数月都不可能(认真讨论)。

美联储官员本周不太可能就何时降息进行认真的讨论,除非经济疲软程度超出预期,否则未来数月都不可能(认真讨论)。

Timiraos认为,美联储只可能在两种情况下开始降息,一是在经济继续放缓且失业率上升速度超过预期的情况下,二是在经济表现良好但通胀超预期降温的情况下。

本周,鲍威尔将面临巨大挑战

Timiraos强调,美联储正在面临艰难的平衡:

一方面,如果美联储放松政策的步伐过于缓慢,经济最终在利率上升的压力下崩溃,导致数百万人失业;

另一方面,如果过早放松政策,考虑到目前的通胀稳定在3%以上,仍高于央行2%的目标,一年半来的抗通胀之战可能会功亏一篑。

也有分析指出,鲍威尔本周面临的挑战是,金融市场并不相信他关于进一步收紧货币政策的警告。

投资者认为,经济放缓的程度已经足以消除进一步加息的必要性。此外,他们确信即将公布的经济数据将迫使美联储比其预期的更早降息。

这种想法导致最近几周美债收益率急速下滑,金融状况有所放松,使人们担心美联储原本为了抑制需求而做的一些工作正在被削弱。

两种降息前景

Timiraos认为,美联储可能在两种情况下考虑是否以及何时降息,一是在经济继续放缓且失业率上升速度超过预期的情况下降息,二是在经济表现良好但通胀超预期降温的情况下降息。

第一种情景是,美联储在经济放缓且失业率上升速度超过预期的情况下降息。

芝加哥联储主席古尔斯比上个月在接受媒体采访时表示,如果失业率开始以与过去经济衰退时期一致的方式上升,“我们就会开始政策正常化”。

第二个前景是,即使经济表现良好,美联储也很会降息,理由是,月度通胀率数据已恢复到接近疫情前的低水平。在通胀下降的过程中,保持利率稳定将推高实际利率,而这是美联储所不希望的。因此,美联储和可以降低名义利率,以将实际利率维持在稳定水平。

值得注意的是,大鹰派、美联储理事沃勒最近转变了态度,表示如果通胀表现特别好,美联储理论上可以在明年春季开始降息,助燃了投资者对美联储降息的乐观情绪。

沃勒表示:

如果我们看到这种(较低的)通胀持续几个月,我不知道这可能会持续多久,三个月、四个月、五个月?我们可能会对通胀确实下降充满信心。

如果我们看到这种(较低的)通胀持续几个月,我不知道这可能会持续多久,三个月、四个月、五个月?我们可能会对通胀确实下降充满信心。

他表示,在这种情况下降息的理由“与试图拯救经济或衰退无关”。

Timiraos认为,美联储官员们一直不愿就降息问题进行公开讨论,原因是他们担心华尔街会抢先一步,预测的降息幅度过于夸张。

这种反应本身可能会降低借贷成本,导致美联储更难以通过使经济增长放缓的方式来结束抗通胀之战。

波士顿联储主席罗森格伦此前表示,如果通胀继续按照目前的路径下滑,那么美联储最早可能在明年二季度开始降息。

最后一英里有多难?

Timiraos指出,关于美联储何时应该降息的大部分分歧,源于通胀是否会继续下降的问题。

悲观分析认为,由于疫情后遗症以及工人短缺的问题已经得到缓解,将通胀率从目前的3% 降至美联储 2% 的目标比将通胀率从去年 7.1% 的高点降至今年 10 月份的 3% 要难得多。

他们担心,降低通胀的“最后一英里”将需要在经济中制造更多闲置资金,例如失业工人或闲置工厂,这几乎会导致美联储的紧缩政策将维持过长时间。

“鉴于货币政策的运作存在滞后性,它确实会让我们可能过度紧缩。我不知道如何避免这种情况,”明尼阿波利斯联储主席卡什卡利上个月接受采访时表示。

乐观分析师认为,“最后一英里”不会特别困难。古尔斯比本月早些时候表示,“没有证据表明我们的通胀率已停滞在 3%”。

一个原因在于,但过去一年租金增长大幅放缓。由于政府机构计算住房成本的方式,这些下降会逐渐渗透到官方通胀指标中。

媒体模型表明,租金降温可能会在明年底将核心通胀率降至 2.1%。注意,住房成本是过去两年里通胀上涨的主要推手。