如果问什么“茅”跌的最惨?通策医疗绝对榜上有名!

有多惨?

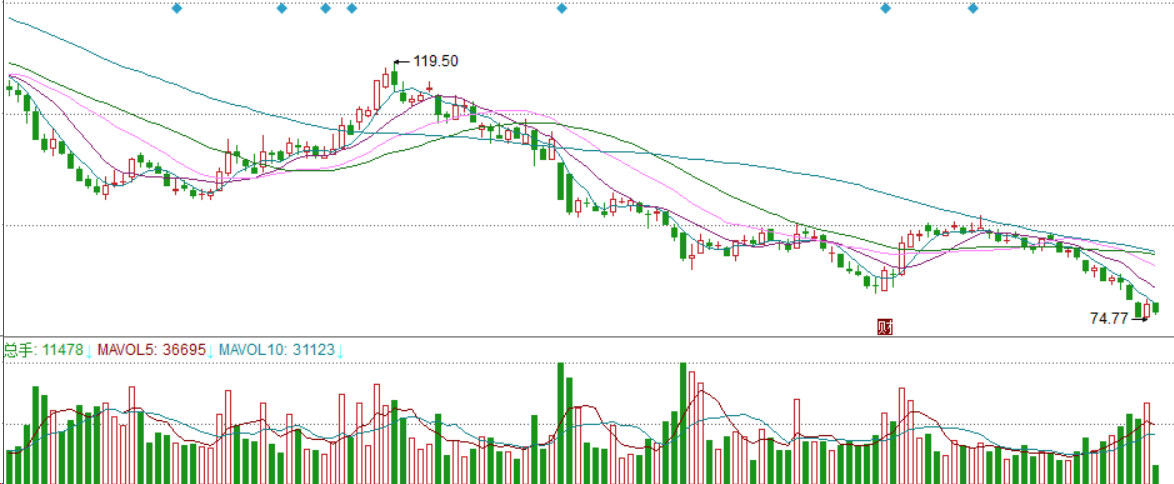

2021年6月,通策医疗股价一度上涨至421.99元/股,但是随后,掉头向下八匹马都拉不回来。短短两年时间,一路跌至75元/股,跌幅82%,市值蒸发超千亿。

也就是说,相当于直接打了两折!

不过,这还不能完全反映广大股民的绝望。

2021年上半年,通策医疗经历了一轮剧烈的波动,振幅超过了50%;在后面下跌的过程中,通策医疗有好几次反弹,但每一次反弹都会套住新进来的资金。

但是,也需要特别说明,尽管股价一跌再跌,但还是有不少机构坚定看好并选择加仓。

以2023年三季报为例。

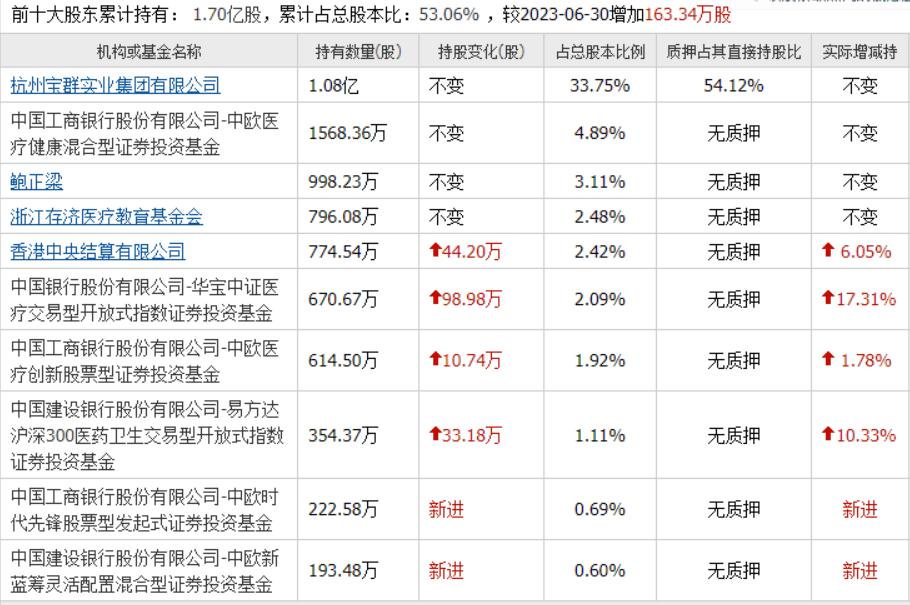

根据财报显示,在前十大股东中,有2名股东新进成为通策医疗前十大股东,另有4名股东不同程度加仓,其余股东持股数保持不变。

事实上,过去一年时间里,通策医疗的前十大股东持股数量变化都不大。甚至于说,截至2023年9月底,前十大股东合计持股53.06%,环比前三个季度还有所增加。

但遗憾的是,通策医疗年内跌幅依旧超过了50%!也就是说,有人看好买入,但更多的人实在亏的受不了了,卖出离场,!

那么问题来了,通策医疗为什么跌跌不休?

咱们先看业绩。

今年第三季度,通策医疗营业收入8.22亿元,停止增长;净利润2.07亿元,同比下滑5.58%。也就是说,通策医疗极有可能连续两年负增长。

在这样的背景下,甭管你过去有多优秀,都得杀估值!

其实,相比于业绩来说,资金层面的负反馈影响更大。

2018年-2021年,通策医疗由23元附近一路上涨至421.99元/股,4年涨幅17倍。但是,同期业绩只增加了一倍。

结果就导致,通策医疗的市盈率一度上涨至200倍以上!

所以,正所谓“树倒猢狲散”,由于新资金不敢接盘,广大散户又跟风卖出,通策医疗便一跌再跌,而且永远跌无止境的感觉。

最后一点,通策医疗之所以这么弱势,原因还在于市场对现在“牙茅”的投资逻辑,没法形成共识。

2006年,通策医疗收购杭州口腔医院,进入口腔医疗领域,并通过借壳实现曲线上市,成为“中国医疗服务第一股”。根据2023年半年报显示,通策医疗旗下共有74家医疗机构和2056名医生,主要医院有杭州口腔医院、宁波口腔医院、三叶儿童口腔和其他蒲公英分院。

之前的投资逻辑可以概括为四点:

第一,老龄化社会,牙科患者越来越多;第二,医疗服务行业,客单价也会越来越高;第三,“医院+门诊”的布局,门诊数量的增加带动收入的增加;第四,从杭州到其他地区,从浙江到全国,打开业绩增长天花板;第五,从口腔到眼科再到大综合,实现多科室业务发展。

由于医院这门生意现金流好,负债率、存货都不高,妥妥的现金奶牛企业。于是,就被贴上了“永续经营”的标签。

可问题是,牙科集采的深度和广度究竟有多大,对公司业绩的影响有多深,目前分歧还很严重,自然也就没法重新抱团。

回到投资层面。

通策医疗的投资者都忘了一个常识,那就是医院的特征决定了这个行业很难长期保持高速增长,所以,注定很难撑得起200多倍的市盈率。另外,通策医疗的品牌优势确实存在,但是遍地开花的牙科诊所,也瓜分了很大一部分市场。

最重要的是,跟互联网不同,无论是牙科医院还是门诊都是有覆盖半径的,这就决定了要想实现业绩的增长,经营成本也不可避免的增加。但是,一旦公司遭遇困难,陡增的成本将让公司业绩迅速恶化。

这样一来的话,负反馈便就来了。