本文来自:财新网

随着前期稳增长政策陆续落地见效,11月中国制造业供需扩张,企业预期改善,带动制造业景气度明显提高。

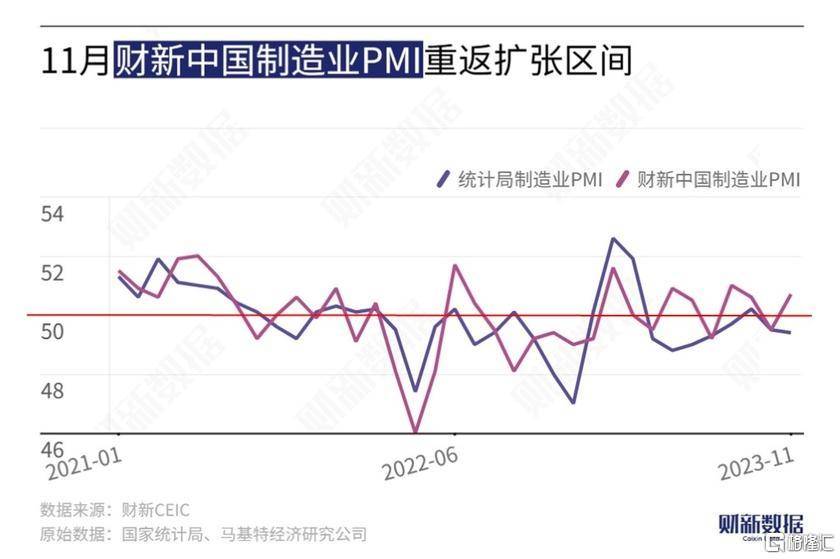

12月1日公布的11月财新中国制造业采购经理人指数(PMI)录得50.7,高于上月1.2个百分点,再度升至荣枯线上方,为三个月来最高。

此前一天公布的国家统计局11月制造业PMI录得49.4,回落0.1个百分点,录得四个月来最低。

财新智库高级经济学家王喆表示,当前宏观经济回升向好,居民消费稳步提升,工业生产扎实推进,市场预期亦有所改善。不过,受各种不利因素影响,内外部需求仍有不足,就业压力仍然偏大,经济回升基础还需进一步巩固。展望未来,政策层面仍需围绕扩大消费、增加收入、促进就业、稳定预期做文章,考虑到三季度经济增长略超预期以及四季度低基数效应,全年经济增长目标完成在望,各项政策应更着眼长远,夯实经济长期增长基础,培育市场主体长久信心。

制造业景气重回扩张

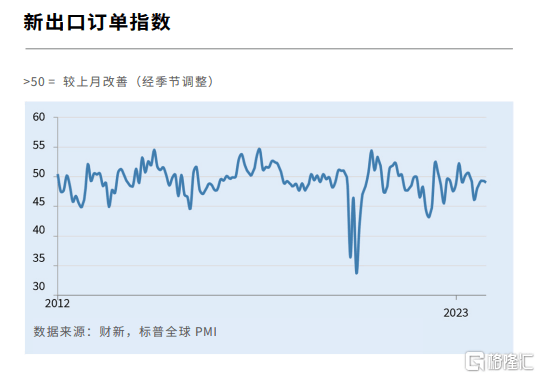

各分项指数中,涨跌各占一半。财新中国制造业PMI生产指数重回荣枯线上,新订单指数在扩张区间升至2023年下半年来最高,就业指数和原材料库存指数在收缩区间微升,生产经营预期指数在扩张区间结束此前三个月的下降,回升至四个月新高,仍低于长期均值;新出口订单指数则在收缩区间下降,原材料购进价格指数、产成品库存指数和供应商配送时间指数均在扩张区间下降,出厂价格指数则由荣枯线上方降至下方。

财新智库高级经济学家王喆表示,11月制造业经济景气度有所改善,宏观经济回升向好,居民消费稳步提升,工业生产扎实推进,市场预期亦有所改善。不过受各种不利因素影响,内外部需求仍有不足,就业压力仍然偏大,经济回升基础还需进一步巩固。展望未来,政策层面仍需围绕扩大消费、增加收入、促进就业、稳定预期做文章,考虑到三季度经济增长略超预期以及四季度低基数效应,全年经济增长目标完成在望,各项政策应更着眼长远,夯实经济长期增长基础,培育市场主体长久信心。

2023年10月,主要经济数据表现不一,在国庆小长假的带动下,消费持续修复,固定资产投资、出口增速放缓且低于预期,房地产活动继续疲弱。尽管在四季度基数走低的推动下,主要数据同比有望回升,但环比修复动能仍然偏弱。

需求不足的问题仍然突出。虽然财新中国制造业新订单指数小幅回升,但统计局这一指数已经连续两个月低于荣枯线,且降幅扩大。中国物流与采购联合会的调查显示,11月反映市场需求不足的企业比重为60.6%,较上月上升0.7个百分点,时隔三个月再次超过60%。

在此情况下,宏观政策继续加码。中央财政在2023年四季度增发国债1万亿元;一揽子化债进入落地阶段,特殊再融资债券密集发行后,部分城投债提前兑付,也有一些地方开始与企业协商打折偿还拖欠账款,金融机构参与化债也开始启动。房地产方面,监管部门多次重申“—视同仁满足不同所有制房地产企业合理融资需求”,并提出“三个不低于”,同房地产商白名单也在讨论中,这些措施都意在改善开发商的融资状况。

不过,最终的政策效果还取决于落地情况。对当下的中国经济来讲,通过短期宏观调控和中长期结构性改革来修复预期、稳定市场信心,是提振总需求的破局之策。

新订单指数录得7月以来新高

从分项指数看,11月制造业生产由降转升,需求加速扩张,当月生产指数为近四个月第三次高于荣枯线,新订单指数连续四个月位于扩张区间并录得7月以来新高。外需持续疲弱,新出口订单指数连续第五个月低于荣枯线。

新订单总量进一步增加,促使厂商扩大生产,扭转10月份产量微降态势当月产出整体增速虽小,但已超过疫情后平均水平。

为配合增产,制造业采购活动在11月恢复扩张。最近4个月以来,采购活动第三次录得增长,惟增速尚小。与此同时,采购库存降幅放缓,而成品库存则随着产量上升而录得更强劲增幅。

与此同时,供应链表现连续第二个月轻微改善。许多企业反映,供应商产能提升,因此能够实现更快交付。

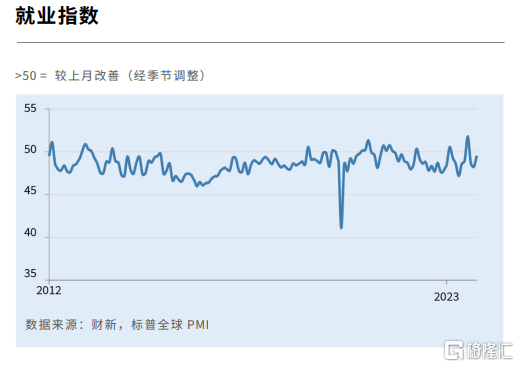

11月中国制造业用工虽然继续收缩,但收缩率放缓。在最近持续3个月的用工收缩期内,当月收缩率最小,仅算轻微。今年未季已过半,制造业用工收缩率放缓,显示业界信心改善。对于未来12个月的生产前景,企业乐观度回升,创7月后最高记录。企业普遍寄望海内外顾客需求增加,支撑来年产量增长。不过,业界整体乐观度仍然弱于长期均值。

价格数据显示,11月成本压力仍然轻松,平均投入成本小幅上升,升幅较10月放缓。另一方面,为吸引和巩固销售,制造商定价力受到限制,当月产品售价大致保持平稳。

财新智库高级经济学家王喆表示,制造业生产由降转升,需求继续扩张。制造业需求继续回暖,新订单指数连续第四个月位于扩张区间并灵得7月以来新高,供给办有所回升,生产指数近四个月来第三次高于荣枯线。相较于消费品和中间品,投资品供求均显弱势。海外需求持续疲弱,新出口订单指数连续第五个月低于荣枯线。

制造业就业仍有下降。市场景气度有所恢复,不过制造业企业在员工使用方面仍然偏谨慎,就业指数过去九个月内第八次录得收缩区间,不过消费品生产企业用工有所增加。就业下降结合市场需求增加,积压工作随之增多,积压工作指数连续第六个月高于荣枯线。

价格水平基本稳定。11月,制造业购进价格有所上涨但涨幅为近三个月以来最低,化工品和工业金属价格上涨较为显著。与此同时,在销售和清库存压力之下,制造业出厂价格指数路低于荣枯线,不过幅度甚微。

供应商物流速度继续加快。供应商供应时间指数在过去十个月中第八次高于荣枯线,物流较为通畅,运输效率提升。企业采购量有所增加,与市场供求较为一致的是,消费品和中间品生产企业采购量增加明显。原材料库存则有所减少,部分企业库存管理态度较为谨慎。

制造业企业家乐观情绪有所回升。11月企业家乐观情绪从前期低位回升,生产经营预期指数录得近四个月以来新高,尽管如此,受访者对未来一年全球经济前景仍有所担心。

总体而言,11月,制造业经济景气度有所改善。供给和需求双欢扩张,价格水平稳定,物流速度加快,采购量增加,企业家乐观情绪向好。不过外需仍然低迷,就业依然不振,企业库存管理仍偏谨慎。

当前宏观经济回升向好,居民消费稳步提升,工业生产扎实推进市场预期亦有所改善。不过受各种不利因素影响,内外部需求仍有不足,就业压力仍然偏大,经济回升基础还需进一步巩固。展望未来,政策层面仍需围绕扩大消费、增加收入、促进就业、稳定预期做文章,考虑到三季度经济增长路超预期以及四季度低基数效应全年经济增长目标完成在望,各项政策应更着眼长远,夯实经济长期增长基础,培育市场主体长久信心。