在这个难熬的猪周期中,猪企们都寄希望于降本来度过艰难时刻。真可谓此一时彼一时。几年前,巨头们还在狂热扩张,可能没人会想到,现在会如此困难。新希望反思道,如果真能回到过去,会在扩张节奏上更加稳健一些。

11月,2023四川民营企业100强出炉,新希望集团以2787亿元营收位列榜首。不过,新希望集团旗下的重要组成板块——以饲料、养殖、食品等为核心业务的新希望六和股份有限公司(简称“新希望”),却在经历艰难时刻。

2021年与2022年,新希望连续大额亏损;2023年前三个季度,其依然在持续亏损。

这是新希望上市以来未曾有过的经历,也是刘畅自2013年5月从父亲、前中国首富刘永好手里接任新希望董事长以来,首次面对持续亏损的局面。

扩张的养猪业务,是新希望亏损的主要原因。

自2016年加大生猪养殖以来,新希望的生猪养殖规模疾速扩张。尤其是2019年及2020年,猪行情很好,新希望更是不断加大投资扩产养殖。彼时,刘永好将养猪战略定为集团的“一号工程”,并称要坚定推进“做大养猪”战略。

短短几年之内,新希望的生猪销量就冲到了行业前三。然而,随着巨头们集体扩张后猪产能过剩,猪行情急转直下。这打乱了新希望的扩张节奏。随之而来的是,连续的亏损、持续走高的负债率。

面对种种压力,新希望不得不开始战略收缩。

01、养猪业务拖后腿

9月底,新希望董事长刘畅发布全员信称,近年来,全球经济不确定性加大,国内外形势复杂,原料价格波动频繁,猪价持续低迷,社会库存高企,终端消费疲软,种种外部的被动因素,让公司处在了一个“前所未有的困难环境”。

困难,已经传导到了养殖户身上。

根据中国三农发布11月6日的报道,6月份以来,新希望旗下位于河南的鹤壁六和至真食品有限公司(简称“六和至真”)欠河南、河北和山东地区170多户养殖户2000多万元的肉鸭款。

根据报道,河南省浚县一位养殖户,鸭苗、饲料、药品都是从六和至真购买的,鸭子养成之后再卖给六和至真,双方已经合作了十多年,未曾出现过拖欠款问题。然而,从今年6月份开始,“鸭款全压着不给了”,已经拖欠该养殖户超36万元。

天眼查App显示,六和至真成立于2011年,是一家以从事农副食品加工业为主的企业,由新希望间接控股,持股比例为55%,其余45%由任胜武持有。

针对此事,11月28日,新希望方面回应「市界」称,这家合资公司由于行情影响经营压力比较大,公司作为大股东,前期已经多次向合资公司借款以支持其扭转经营局面,但合资方因为自身资金实力问题,长期未能履行等比例借款的义务,导致公司承担了不必要的义务,因此在9月份决定停产止损。

新希望还称,本着对养殖户负责的原则,在合资方还未能补齐前期等比例借款的前提下,公司决定主动承担合资公司股东责任和社会责任,先行组织专项资金,代合资公司垫付部分养户欠款;剩余款项也已经现场核对了不同养户前期的合同履约情况,与养户逐一办理了相关手续,后面将陆续进行兑付。

新希望拥有饲料、白羽肉禽、养猪、食品等多项业务,是饲料行业的龙头。以2022年来看,饲料业务依旧是新希望最核心的板块,营收占比约56%;而猪产业作为第二大板块,营收占比尚不到16%;禽产业占比约13%;食品板块占比不到8%;商贸占比7%。

从对营收的贡献来看,养猪业务并非新希望最核心的业务,但其对净利润的影响却是最大的。

2020年,猪行情很好,新希望的猪产业营收大增231%至248亿元,帮助新希望营收首次突破了千亿。之后,新希望的营收虽然在继续增长,但净利润却陷入了持续亏损。

2021年与2022年,新希望归母净利润分别为-95.91亿元、-14.61亿元。2023年,亏损依然在持续。

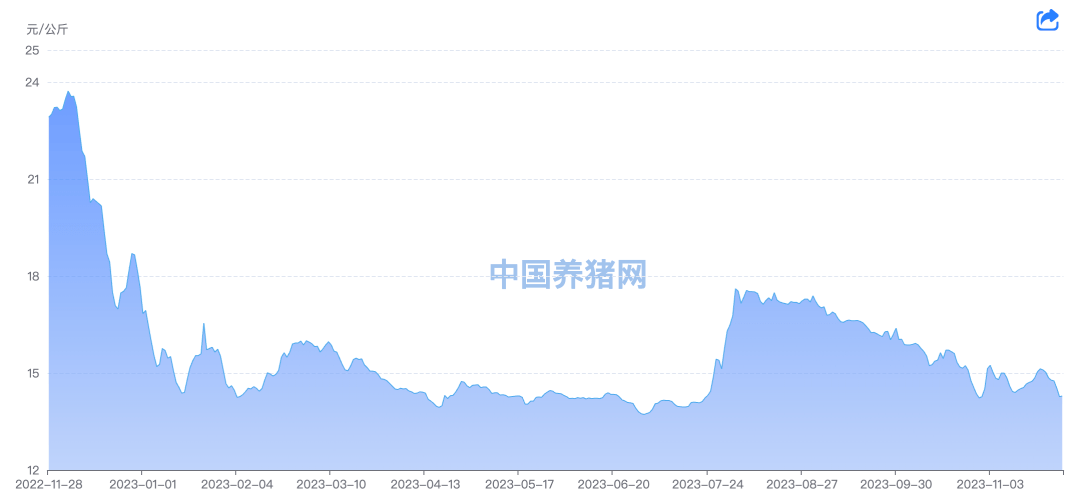

▲(近一年生猪(外三元)价格走势图。来源/中国养猪网)

2023年前三季度,新希望实现营业收入1067.48亿元,同比增长6.3%;归母净利润为-38.58亿元,同比下降42.52%。其中,第三季度,新希望营业收入372.95亿元,同比下降2.09%;归母净利润为-8.75亿元,同比下降161.05%。

新希望称,亏损主要是由生猪销售价格较去年同期下降,导致猪产业持续亏损。

分开来看,饲料业务第三季度盈利3.8亿元,前三季度盈利10.8亿元;食品业务第三季度盈利0.6亿元,前三季度盈利1.5亿元;禽产业由于价格下行第三季度亏损1亿多;民生银行前三季度投资收益10.5亿;而三季度猪产业亏损9亿元。

02、快速收缩战线

在2019年及2020年,猪价一片涨声,养猪人迎来了春天,企业赚得盆满钵满,企业背后的实控人也上演了各种财富神话,牧原股份、正邦科技、新希望……都不例外。

新希望是从2016年开始加大投入养猪业务的,扩张的高潮正是2019年和2020年。在2018年,其还立下了2022年冲击2500万头生猪出栏量的目标,当年,公司全年出栏量才255万头。

2020年年中的时候,刘畅表示,公司正在争取提前一年把这个任务完成。

彼时,新希望集团非常重视且正在全力扩大养猪业务。刘永好称,新希望集团在全国有做地产的、有做乳业的、有做环境保护的、有做金融科技的……“这些产业都可以发动起来帮助新希望来养猪拿地”。

在2020年9月举行的一次临时股东大会上,刘永好将养猪称作新希望集团的一号工程,“我们的养猪战略是集团的一号工程,这是我们集团上上下下全都一致公认的”。

彼时,刘永好眼中“综合能力最强”的张明贵被调来做新希望的总裁。在那次临时股东大会上,刘畅这样介绍张明贵:“他经常开玩笑说,我跟他是一个师傅带出来的,估计大家能猜到这位师傅,就是我的父亲刘永好。”

几天后,新希望又公告称,为了更加坚定推进“做大养猪”等各项公司业务战略落地,加大力度整合公司内外部资源,选举张明贵为公司执行董事长。

这是新希望首次设置执行董事长。可见,新希望的重心在不断向养猪倾斜。

出生于1982年的张明贵是新希望集团的“老人”。他学生时期当过八年学生会主席,毕业后就一直在新希望体系中工作,深受刘永好重用。在此之前,他是新希望集团地产事业部总裁,用刘畅的话说,“成绩非常亮眼”。

同月,新希望公告称,为落实公司生猪产业发展战略,促进公司养殖业务的发展,公司拟继续加大在生猪养殖业务的投资力度,拟在天津、四川、河北建设生猪养殖项目,项目总投资额共计18.26亿元。

两年之内,新希望的固定资产、在建工程、生产性生物资产都迅速扩大。

其中,新希望的固定资产从2018年末时的不足88亿元,增长至2020年末时的近289亿元;在建工程从不到26亿元增长至超110亿元;生产性生物资产从约5亿元增长至118亿元。

而员工数量在2018年年末时为61918人,到2020年年末时,扩张到了95993人。两年时间,员工数量增加了3.4万人。

这都是新希望疾速扩张的写照。

2021年,随着产能的恢复,猪行情急转直下,使得还处于扩张节奏中的新希望措手不及。2021年上半年,新希望上市以来首次出现亏损。

2022年,新希望生猪销量为1461万头,替代了因资金链断裂而掉队的正邦科技从而正式跻身A股养猪前三。依销量论,新希望目前为行业老三,身前是现在的“猪老大”牧原股份与上一任“猪老大”温氏股份。

短短几年,新希望的销量就冲到了行业第三。扩张速度,可见一斑。

持续的亏损叠加行业持续不景气,使得新希望在扩张之中感受到了寒气,于是,又紧急调转船头,开始收缩战线。

新希望在快速发展时期进行了大规模猪场建设,导致产能没有被充分利用。于是,一些养猪场项目开始被处置。

2022年12月,新希望公告称,新希望全资子公司北京新希望六和生物与成都天府兴新鑫农牧签署《股权转让协议》,前者拟将其持有的川渝地区11个在建猪场项目公司出售给后者,交易金额合计约9.26亿元。

2023年4月,新希望又公告,北京新希望六和生物及其控股子公司拟与成都天府兴新鑫农牧签署《股权转让协议》,拟将前者及其控股子公司持有的川渝地区7个猪场项目公司出售给后者,本交易合计13.17亿元。

这只是个开始。在7月底的投资者关系活动表中,新希望称,今年重点的处置任务是在山东和河北,预计跟地方国企合作处置40亿至50亿元的资产。“因为难度大,但对公司的价值也大,现在这个事情是总裁在亲自挂帅指导。”

新希望还在11月1日投资者关系活动记录表中披露,针对租赁场的退租事项,今年的计划要退51个,目前已经退了41个租赁场。

当然,也伴随着裁员。新希望2021年年末时员工数量为80168人,2022年末时77328人,持续减少。相较于2020年年末时,两年时间,员工总人数减少了18665人。

王程然是2023年年中被新希望裁了的。他告诉「市界」,很多业务线都在收缩,据他了解,有一个安全环保部,直接砍掉了约三分之二的人,也有部门直接解散。

03、降本增效

在5月份的股东大会上,张明贵表示,新希望2023年有四个核心工作:一是养猪成本如何更快更高效持续下降,做好精耕细作;二是经营上要实现全面扭亏;三是降杠杆、降负债,为未来腾出更大的发展空间;四是养猪板块富余资产的综合利用和优化处置。

降本增效是养猪企业们2023年的关键词,新希望更不例外。

在9月份的全员信中,刘畅说,新希望要进一步提升效率,进一步严控成本,以保持公司的竞争力。持续追求净利润,这是当前战略和战术上最重要、最核心的任务。“这场凛冬之战,即是生存之战。”

自加速扩张养猪以来,新希望的资产负债率持续走高,从2018年的42.98%一路升至2022年的68.02%。2023年上半年,进一步升至71.79%。

6月份的时候,新希望表示,公司资产负债率总体偏高但可控,到2023年年底会有所下降,预计控制在65%以内。不过,到2023年三季度,不仅没有降低,还上升了。

在三巨头中,新希望的资产负债率也是最高。

2023年前三季度,在三巨头中,牧原股份共销售生猪4700.9万头,温氏股份共销售肉猪1832.59万头,新希望累计销售生猪1306.15万头。不过,截至三季度末,牧原股份、温氏股份、新希望的负债总额依次为1130.66亿元、576.81亿元、969.97亿元,资产负债率依次为59.65%、60.31%、72.76%。

新希望的有息负债也在上升。从2018年的约121亿元,一路上升到2022年的约640亿元,2023年上半年继续升至约673亿元。而有息负债占总资产的比重在2023年上半年也上升到了约50%,远高于牧原股份同期的37%。

其中,截至2023年上半年末,新希望一年内到期的有息负债约为331亿元,而对应的货币资金约为112亿元,短期资金缺口219亿元,是近几年来的新高。

2021年时,新希望的短期资金缺口尚不到47亿元,2022年时为148亿元。

近期,温氏股份对养猪行业有几句概括:行业前期投资建设的部分产能尚未充分利用,短期实现高盈利的可能性较小;同时,经过几年的低迷周期,行业从业者负债率显著提升,资金压力较大。

11月8日,新希望公告称,公司将使用不超过4.3亿元闲置募集资金临时补充流动资金,使用期限自公司董事会审议通过之日起不超过12个月。

这笔资金来源于2021年新希望发行可转换债券,募集资金净额81.33亿元。

当时,这笔资金的主要用途主要是投资于18个生猪养殖项目,还有24.45亿元用于偿还银行贷款。

2022年11月,公司开始使用其中的9.5亿元闲置募集资金临时补充流动资金。截至2023年11月7日,公司募集资金专户余额约为4.43亿元,也将被用于临时补充流动资金。

而当时募集资金要投资的部分养猪项目,在过去一年已经被新希望出售了。

新希望某养殖场的一线员工王文告诉「市界」,近两个月,他所在的养殖场的人事在劝员工放弃缴纳社保,然后由员工自行购买新农合,公司每个月给150元补贴。不过,没有强制要求。他说,自己现在的社保,公司每个月承担四五百元。

王文也不清楚到底是什么情况,但他大概知道,如果如此执行的话,每年可以为公司省下不小的一笔支出。

在2023年第三季度,三巨头中的牧原股份与温氏股份通过降本实现了扭亏,而新希望依然在亏损。

新希望此前提到,成本正常运营场线出栏肥猪的完全成本9月为16.3元/kg、10月为16.2元/kg。而牧原股份9月份生猪养殖的完全成本为14.7元/kg,10月份为14.9元/kg;温氏股份9月与10月综合成本分别为15.8元/kg、15.6元/kg。

相比之下,新希望高出不少。

新希望称,与头部企业的差距主要在于母猪原值相对较高,这主要系前些年外购母猪成本较高,以及过去在后备猪养殖环节的管理还有所欠缺,导致母猪淘汰损失略大。

新希望今年专门成立了养猪BG(事业群),意在更专注地精耕细作养猪业务,降低养殖成本。

在这个难熬的猪周期中,猪企们都寄希望于降本来度过艰难时刻。真可谓此一时彼一时。几年前,巨头们还在狂热扩张,可能没人会想到,现在会如此困难。

2023年6月,新希望执行董事长、总裁张明贵在业绩说明会上表示,确实对规模快速扩张之后的管理能力稀释问题估计不足。他反思道:“如果真能回到过去,会在扩张节奏上更加稳健一些。”

(文中王程然、王文为化名)

(作者 | 雷彦鹏,编辑 | 陈 芳)