在电商平台或短视频平台上,搜索“仁和”可以发现,这家老牌国货已经全方位覆盖了我们的日常生活,从药品到保健品,再到化妆品洗面奶,甚至还有暖宫贴……

贴牌泛滥,不少打假博主开麦吐槽,质疑“老国货”没良心。黑猫投诉平台和315消费保投诉网站上也出现了不少有关仁和药业产品的投诉,而这些产品大多数都是仁和药业的贴牌产品。贴牌战略让仁和药业低成本“躺赚”,但也在消耗着其品牌价值……

老国货爱贴牌

贴牌通俗来讲就是代加工(OEM),商家不自己生产,而是委托其他生产企业生产,最终产品销售时的品牌依然是自己的。消费品领域的“南极人”就是一个典型的例子。这样做的好处显而易见,不用自己生产、研发就少了巨额投入,几乎可以说是“躺赚”。但也存在着巨大的风险,如何把控产品质量?如何做好售后保证?

企查查app显示,仁和集团拥有6118条商标信息,当然有部分品牌注册了多类产品。以仁和集团旗下生产儿童退烧药、退热贴产品的优卡丹商标为例,该商标名称还被注册了日化用品、方便食品、灯具空调等商品类。

《国际金融报》记者注意到,仁和集团注册的两款优卡丹商标,名称和注册品类相同,但却以不同的商标图案注册了两次。

另一款商标“仁和匠心”则在短视频平台上疯狂刷屏。“植物提取、无酒精、无刺激、敏感肌可用……”都是仁和匠心给自家产品打上的标签,但这也成为了测评博主们集中吐槽的对象。

仁和匠心是仁和药业的品牌,该品牌下产品有自有生产,也有OEM代工。虽然在仁和药业近几年年报中都未发现仁和匠心的身影。但仁和药业曾在投资者互动平台上表示,仁和匠心2022年前三季度并表公司化妆品业务收入为3.37亿元,根据仁和药业披露的2022年三季报计算,仁和匠心系列产品在公司总收入中的占比为8.82%。

从各电商平台披露的数据来看,仁和匠心增势迅猛,多次登上品牌榜、热销榜。以淘宝平台上,药都仁和旗舰店售卖的这款仁和匠心洗面奶为例,其已售出70多万件,位列天猫榜单男士洁面回购榜第一名。产品详情页还打出了“高光国货,品质保障”的旗号,“仁和匠心26年品质护肤”等字眼更是惹人注意。

记者根据电商平台提供的备案编号在药监局网站上查询发现,该产品并非仁和药业生产。其生产企业名为广东芭薇生物科技股份有限公司,成立于2006年。公司成立尚且不满20年,又何谈26年潜心研发?

此外,从药监局披露的信息来看,该洗面奶的功效为清洁、控油,与其主力宣传的灭螨不符。而这也不是仁和匠心产品第一次出现“货不对版”的情况。2020年,仁和旗下仁和匠心品牌的“HP牙膏”宣传“幽门螺旋杆菌牙膏”功效被质疑涉嫌虚假宣传,“仁和匠心”寡肽修护冻干粉的产品使用仁和药业品牌宣称高效祛痘被质疑“套牌”和涉嫌虚假宣传。

在10月末药监局通告的30批次化妆品不合规中,仁和匠心再度被点名。通告中显示,广东佛山市南海区和顺安富日用品有限公司生产的仁和匠心金粉版香口牙膏(北极冰柠薄荷)菌落总数不合格。

虽然仁和药业曾表示对于OEM贴牌产品的合作厂家及产品都有严格的把关,并派有驻厂质检人员,公司也有专业的质检团队对产品进行验收。但以上种种就足以证明,仁和药业自身的品牌价值正在被贴牌产品反噬。

巨资收购 商誉高企

仁和药业目前的主营业务包括生产、销售中西药、原料药及健康相关产品。“家有儿女,常备优卡丹”、“洗洗更健康”(妇炎洁)等广告语均出自仁和药业旗下产品。

今年上半年,仁和药业营业收入26.81亿元,同比增长4.72%;归母净利润3.57亿元,同比增长18.86%。细分产品看,药品依然是仁和药业的主要收入来源,上半年药品贡献了20.19亿元的营收,占总营收的75.27%,同比增长11.23%。其次是健康相关产品,上半年营收6.02亿元,占比22.44%,较去年同期下滑15.61%。

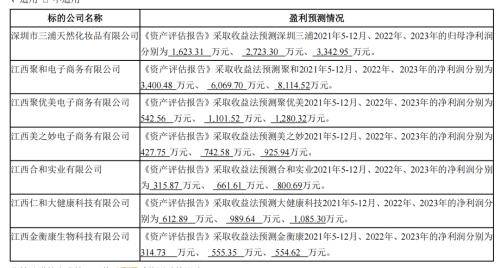

大健康产品为何下滑如此明显?据仁和药业介绍,该产品线包括医疗服务、母婴产品、营养和健康产品以及其他服务(健康管理和养老服务)等。基于对大健康产业的看好,仁和药业曾在于2021年7月以自有资金7.19亿元收购了深圳市三浦天然化妆品有限公司、江西聚和电子商务有限公司、江西聚优美电子商务有限公司等7家公司各80%的股权,产品种类涉及功效性化妆品、护肤护发用品、母婴用品。其中,深圳三浦天然是仁和匠心品牌产品的主要产商。药监局国产特殊化妆品注册信息显示,在录的19款仁和匠心产品中有14款产品由其生产。

斥巨资收购的后果是居高不下的商誉。截至上半年,仁和药业商誉高达5.78亿元,减值准备3295.58万元不涉及上述收购的7家公司。而按照其在2021年报中披露的目标,以及今年半年报仁和药业披露的数据来看,深圳三浦天然和江西聚和今年分别差2131.71万元和3521.48万元的目标待完成。

业绩承压 股价危机

贴牌始终不是长远之计,近三年来,仁和药业的营收和净利润增长并不稳定。2020-2022年,仁和药业的营收分别为42.78亿元、49.36亿元、51.53亿元,同比增长-6.62%、15.38%、4.41%;归母净利润分别为5.8亿元、6.65亿元、5.74亿元,同比增长7.87%、14.62%、-13.62%。

今年4月,仁和药业还因公司2022年净利润下滑至低于2020年,未能达成业绩考核目标,提前终止了首次员工持股计划。根据计划草案,员工持股计划购买公司回购股份价格为6.86元/股,为公司所回购股份均价9.8元/股的70%。而从该计划终止日的股价(6.22元)来看,其已低于员工回购价格。

11月初,仁和药业发布公告称,董事长杨潇的增持股份计划已实施完成,合计增持公司股份1457.75万股,占公司总股本的1.04%,合计增持金额为1亿元。不过,增持之后并没有振奋投资者的信心,反倒有股民担心其是否将在6个月锁定期过后,也就是年报窗口期进行抛售。截至11月22日收盘,仁和药业报收7元,微跌0.57%。

来源:国际金融报