在国内,咖啡竞争正在从松弛走向紧绷!

价格战诞生在两个本土咖啡品牌中间。库迪咖啡凭借10元以下咖啡起家,把整个行业拉回到了一个低价的时代。随后,今年6月5日以来,瑞幸咖啡在全国开启了周年店庆,每周发放9.9元券。

低价策略一时之间确实有效,最直接的成果体现在市占率上。6月瑞幸推出了9块9感恩回馈活动,首周就卖出了3900多万杯咖啡,为其带来了可观的新用户流量。

根据瑞幸咖啡公布的2023年第三季度财报,该公司总净收入为72亿元人民币,同比增长84.9%。

在三季度业绩说明会上,瑞幸咖啡董事长兼首席执行官郭谨一表示,市场占有率是目前瑞幸咖啡发展的核心目标,因而将会坚持目前的开店策略和定价策略,以扩大市场份额。

做大规模,依然是大型连锁咖啡企业现阶段的雄心壮志。

拥挤

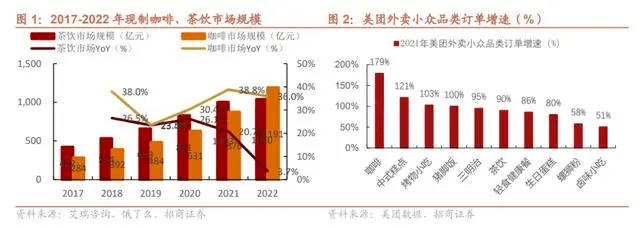

我国现制咖啡行业已经是发展最快的餐饮细分赛道。

根据艾瑞咨询和饿了么的数据,中国现磨咖啡市场规模从2017年的284亿元增长至2022年的1191亿元,2017-2022年CAGR高达33.2%,高于同期现制茶饮行业的19.8%。

美团平台数据显示,美团外卖小众品类订单增速中,咖啡品类订单量同比增长178.7%,远超茶饮、中式糕点等品类。

咖啡赛道的规模增长,归功于咖啡玩家的增多。供给侧的强力爆发,把这个原本一片荒野的田地给催熟了。

根据中国企业数据库企查猫的数据,目前中国咖啡行业的注册企业接近16万家,其中以2019年为注册高峰,该年注册企业数量为17089家。同时,近几年中国咖啡企业注册热度持续高涨,注册数量均在13000家以上,2022年咖啡企业注册数量为13878家。

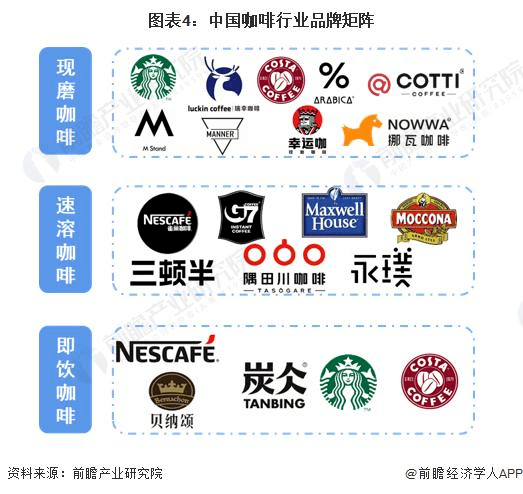

按照不同的主营咖啡品类,可划分为:现磨咖啡品牌、速溶咖啡品牌和即饮咖啡品牌三大类。

除了速溶咖啡和即饮咖啡以外,咖啡品牌又有几种形式:大型连锁咖啡、中型咖啡、个人开的小型咖啡店。

事实上,从注册资本规模来看,资本金在200万以下的企业才是主流。

企查猫数据显示,目前中国咖啡企业的注册资本主要分布在100万以内,相关企业数量为117826家,占比约73.81%;其次为100万-200万的企业,相关企业数量为15884家。整体而言,中国咖啡企业注册资本在200万以下的企业超过80%,而在1000万以上的企业数量不超过7%。

2017年之前,以星巴克、Costa为主的国外现磨咖啡品牌主导着国内咖啡市场的节奏。竞争方面、新品上新速度、行业竞争格局上都相对稳定。

自2017年瑞幸入局后,整个咖啡赛道被整体激活了。瑞幸凭借低价策略,让整个咖啡行业成了一个话题流量集散地,也成了餐饮行业中最具活跃度的一个行业。

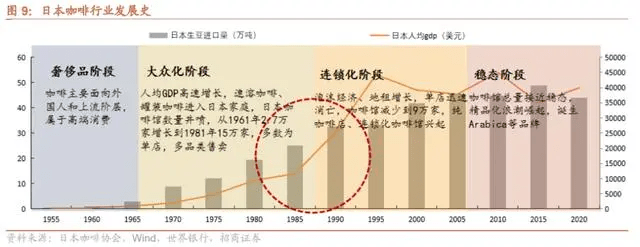

咖啡是长生命周期的品类,借鉴日本的经验,从行业集中度角度,招商银行指出,受到疫情冲击、资本入局等因素的影响,近两年,国内咖啡行业连锁化率也开始高速增长,咖啡行业正处于渗透率提升叠加行业集中度提升的快车道。

分野

单看这个行业来说,咖啡确实是个好赛道。想要经营咖啡的人可以拿出来很多数据证明。

比如,根据艾媒咨询的数据,近十年来中国人均咖啡消费量呈较大幅度提升,人均咖啡消费量从2013年的3.2杯/年提升到2022年的11.3杯/年。2022年全球人均咖啡消费量为75.2杯/年,中国人均咖啡消费量远低于全球平均水平。

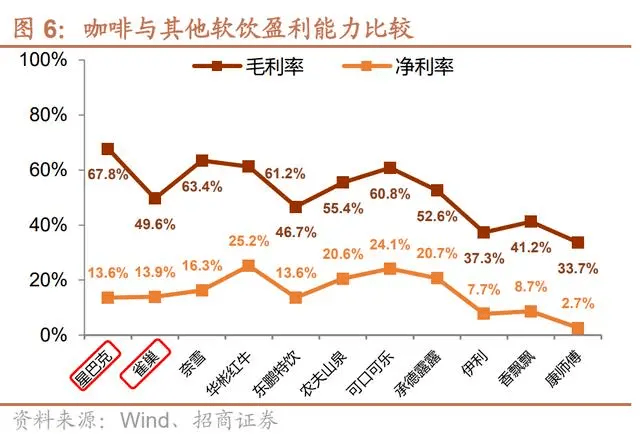

从盈利能力上来看,以现磨咖啡品牌星巴克作为可比对象,星巴克的毛利率显然高于奈雪、东鹏特饮,甚至是可口可乐。而净利率上,星巴克也不算低。

然而,随着咖啡玩家的增多,不管是在融资,还是市场渗透率等多方面,咖啡已经成了一个相当拥挤的赛道。行业也进入了边淘汰边增长的一个新时期。大型连锁品牌这一波降价的袭来,使得许多小的咖啡店感受到了寒意。

界面新闻引用窄门餐眼的数据,截至2023年9月13日,近一年新开咖啡门店77083家,但近一年咖啡净增长的门店数只有42450家。

在竞争日益加剧的当下,不同体量的咖啡品牌也采用了不同策略。

持续扩店:这一策略是走连锁化模式咖啡店的选择。比如,瑞幸、星巴克。从一线到二三线,扩张成了拓客最重要的手段。

国内本土咖啡品牌越开越多之后,星巴克感受到了压力,把新开店视为了最重要的任务之一。

财报显示,星巴克第四季度净新增门店326家,大约平均每天新开3.5家店,再创历史纪录。星巴克CEO Laxman Narasimhan在采访中讨论了在其第二大市场中国扩大门店数的计划,称“到2025年底,我们将增加到9000家,这只是一个里程碑。”

据新京报,在2023瑞幸咖啡合作伙伴大会上,瑞幸咖啡联合创始人、董事长兼首席执行官郭谨一透露,瑞幸咖啡门店数已超过13000家,客户数超1.7亿。预计今年年底,瑞幸咖啡门店数将突破15000家。

价格分层:一边通过新开店拓展客户覆盖范围,一边降价吸引新客户与提升消费频次,对于体量较大的咖啡品牌来说,是一个有力的武器。

在连锁咖啡品牌中,除了库迪和瑞幸利用低价引流之外,今年大举开店的挪瓦咖啡、依靠贝果在中国打响名号的Tims天好咖啡都不约而同上架了9.9元产品。

除了专注做咖啡的品牌外,一些奶茶品牌试图推出低价咖啡分流部分市场。

虽说星巴克感受到了激烈的竞争,但走不同价格定位的它并未正面应战。去年2月,不少媒体报道,星巴克旗下部分产品反而涨价了,涨价幅度在1-2元左右。

根据星巴克公布的2023财年第四财季(7-9月)业绩,第四季度收入8.40亿美元,同比增长15%;同店销售额增长5%,同店交易量增长8%。

星巴克首席执行官Laxman Narasimhan表示:“在中国,我们每个季度的收入都不断环比增长,下半年收入比上半年增长了20%,展现了我们强劲的增长势头。”

另外,主打精品咖啡的品牌,比如Seesaw、M stand等则也未加入低价混战,平均价格仍在30元上下。

结语

咖啡界的入局者还是不断增加。资本、新品等方面都时刻对现有玩家形成冲击。咖啡玩家也需要不断制造新的场景、创造新的产品持续迭代。

但如果这些都走不通,咖啡的下一站,可能还得先来一轮大降价!

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。