一片“涨”声中,李宁黯然失色。

图源:李宁财报

截至2023年11月1日,安踏体育、李宁、特步国际、361°四大国产运动品牌均已披露三季度营运状况报告。其中安踏体育、特步国际、361°零售销售均有不俗的增速,只有李宁录得“中单位数增长”。

事实上,李宁的“掉队”早有预兆。2021年Q3、2022年Q3以及2023年Q2,李宁零售流水按年分别录得40%-50%低段增长、10%-20%中段增长以及10%-20%的中段增长。纵向对比不难发现,2021年三季度以后,李宁的业绩增速就不断下滑。

因想象空间逐步收窄,资本市场也开始谨慎看待李宁。2021年9月,李宁股价曾触及108港元/股的高点,而今只有25.05港元/股,下跌了76.81%。

过去两年,面对节节下探的业绩增速和股价,李宁并不是无动于衷,而是做出了诸多调整,包括推出全新的潮流产品、大举开店扩张等等,但遗憾的是,这些举措并没有让李宁的业绩回暖。由此来看,李宁的“中年危机”,仅靠浅显的战略调整,似乎很难化解。

迎合国潮趋势,“中国李宁”带来短暂第二春

作为一家成立于1990年的体育品牌,李宁其实早已经历过一次“中年危机”。财报显示,2010年-2013年,李宁营收规模从94.79亿元下跌至52.18亿,直接“腰斩”。2012年,李宁还出现了上市后的首次亏损,达19.79亿元。

之所以李宁在2010年前后遭遇滑铁卢,主要是因为其高估了奥运的加成效应,贸然开启年轻化、高端化征程,一方面让核心客群80后感到不适,另一方面,也没能吸引到90后的关注。

好在,2018年前后,李宁洞察到了国人民族自豪感与日俱增、国货产品逐渐热销的大趋势,因而提出了“中国李宁”概念,并于2018年初以“悟道”为主题,亮相纽约时装周。

图源:李宁官网

此举确实让李宁一举扭转此前的业务困局。财报显示,截至2018年末,“中国李宁”系列服装合计销售成衣超550万件,鞋品销量超5万,新品售罄率均超70%。

此后两年,李宁的业绩与日俱增,并于2021年达到高点,营收225.72亿元,同比增长56.13%;净利润40.11亿元,同比增长136.14%。其中李宁服装营收同比增长60.5%,占总营收的52.4%。

不过第二年,李宁的业绩就开始大幅下滑。财报显示,2022年,李宁营收258.03亿元,同比上涨14.3%;净利润40.64亿元,同比仅微增1.3%,相较上年超100%的增速,大幅回落。

自此,李宁的“第二春”宣告结束,再一次步入“衰退期”。

高端、扩店并行,高举高打遭反噬

近几年李宁的业绩之所以持续萎靡,其实和十年前面临的挑战类似,都是过分高估了消费者对自家高端产品的接受度。

2018年以来,由于迎合了消费者民族自豪感,“中国李宁”相关产品销售愈发火爆。2021年3月,因“新疆棉”事件,中国消费者开始抵制耐克、阿迪等高端体育品牌。在此背景下,李宁希望借“中国李宁”的概念,抢夺耐克、阿迪丢掉的高端市场。

以跑鞋产品为例,近几年李宁每次推出新品,几乎都会上调售价。2018年、2019年以及2023年,李宁超轻15系列、16系列以及20系列上新价分别为499元、539元以及599元。

图源:淘宝

无独有偶,2020年烈骏4系列的价格为699元,到了2023年,烈骏7 PRO的价格达到了1099元,三年时间,价格最高上涨了57.22%。

与高端化进程相同步,为了触达尽可能多的消费者,李宁还同步大举开店扩张。财报显示,2022年下半年,李宁净开店491家,比上年全年净开店204家还多。

图源:李宁财报

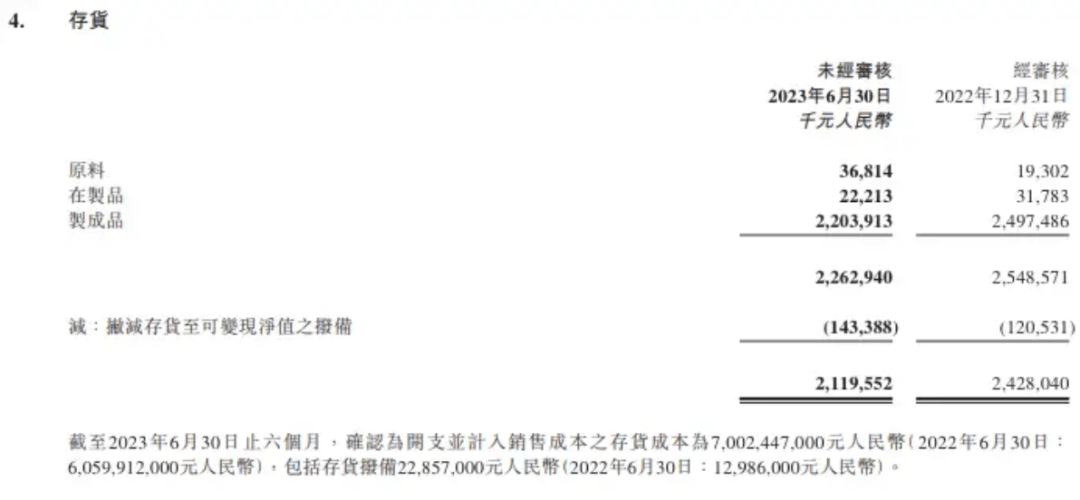

不过遗憾的是,更多的店面不光没有帮助李宁俘获更多的消费者,反而增大了其经营压力。财报显示,截至2023年上半年末,李宁存货价值为21.2亿元,同比上涨7.29%,其中制成品价值为22.04亿元,同比上涨8.15%,平均存货周转期为57天,增加了2天。

与此同时,因新开的491价门店中,有265家为直营店,李宁的经营成本也陡增。财报显示,2023年上半年,李宁销售及经销开支为39.48亿元,同比增长16.7%;行政开支为5.91亿元,同比增长14%。

因高端化与开店并行的策略没有取得理想的成绩,李宁开始反其道而行之,主动降价和关店。

2023年以来,李宁不时给消费者市场带来“折上4折”“不止3折”等优惠。上半年财报显示,李宁毛利率仅为48.8%,同比下降了1.2个百分点。

对此,李宁表示,“本集团为促进消费,增加了在线渠道和零售终端的折扣力度;同时,毛利率较高的直面消费者渠道收入占比同比略有下降等对毛利率产生不利影响。”

另一方面,李宁还效仿海底捞,开启了“啄木鸟战略”, 逐步关停经营未达预期的门店。截至2023年上半年末,李宁门店数减少至7448家,净关店数量达155家。

李宁的最新调整能否有力扭转业务困局尚不可知,但降价和关店并行的策略,很大程度上说明,李宁过去几年坚持的高端化策略已宣告失败。

重营销、轻研发,高端李宁难有竞争力

结合2023年以来,中国市场的“消费降级”趋势来看,李宁业绩承压,似乎是因为其推进的高端化策略背离了消费者的诉求。

今年“6·18”,淘宝和阿里的销售额均增速创三年来新低。反观主打下沉市场的拼多多业绩猛增,上半年营收899亿元,同比增长63%;经营利润196亿元,同比增长81%。种种迹象表明,2023年以来,消费者已不再无脑追求高端产品,选购商品时日趋冷静。

但值得注意的是,这并不意味着高端品牌将就此偃旗息鼓。财报显示,2023财年,耐克大中华区鞋类产品全年销量增长8%。耐克“618购物节”总成交额同比两位数增长,并且新增会员数超两百万。美银预测,2023年Q4,耐克大中华区销售收入将增长15%。

因此,李宁的高端化进程受挫,与其说是背离了“消费降级”趋势,倒不如说是产品缺乏核心竞争力,难以说服消费者为溢价过高的产品买单。

或许是因为靠“中国李宁”的营销概念攫取了巨大的收益,过去几年,李宁一直推行“重营销,轻研发”战略。

图源:李宁财报

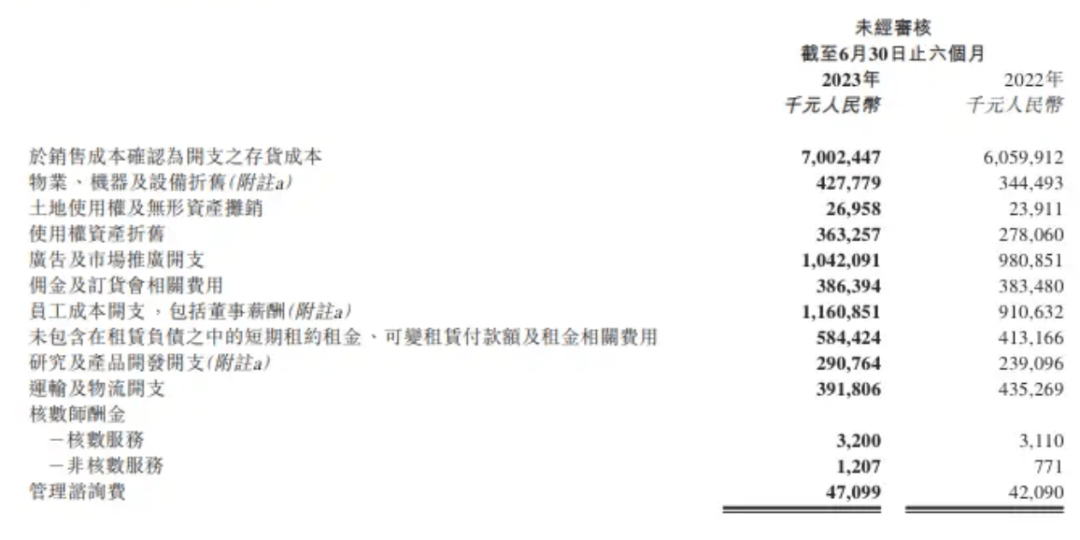

2023年上半年,李宁广告及市场推广开支为10.42亿元,同比增长6.22%,占总营收的7.4%。对比来看,同期361°的广告及宣传开支为3.81亿元,特步国际的销售及分销开支4.64亿元,均低于李宁。

与大手笔宣发形成截然反差,李宁的研发费用则相对有限,2023年上半年仅为2.91亿元,仅占总营收的2.1%。

图源:361°财报

作为对比,同期361°的研发开支为1.4亿元,同比增长22.6%,占总营收的3.2%;特步国际的研发成本为1.75亿元,占总营收的2.7%。虽然绝对值均低于李宁,但研发费用率均在李宁之上。

这也决定了,李宁的高端产品相较一众运动品牌,难有核心竞争力。

前瞻产业研究院披露的数据传输,2022年2月,安踏运动鞋领域的专利数量为590项,约为李宁专利数量的3.5倍。考虑到技术更强的背景下,安踏的价格更具优势,愈发理性的消费者自然很难继续支持李宁。

总而言之,纵观李宁过去十年的历史,可以发现,2018年后的“中国李宁”概念更像是一个偶发性的“第二春”,现阶段李宁又遇到了与十年前类似的挑战。

相较十年前,目前李宁面临的市场压力更大,“中国李宁”概念的偶然成功让其愈发依赖营销而轻视研发。

而随着消费者愈发理性,诸多国产运动品牌都已开始加紧布局核心技术,以提升产品的竞争力。在此背景下,仅靠产品推陈出新和渠道变革,或许难以赋予李宁更强的生命力。