编者按:变革、升级、重构,随着科技创新、智能互联浪潮的蓬勃发展,智慧家居领域正迎来全新的发展机遇。智能家居设备品类不断丰富,搭载尖端科技的智慧产品走进越来越广阔的市场。

聚焦智慧厂商、家居风云人物,探寻家居产业新赛道。搜狐财经特推出全新栏目《狐享家》,以一系列的公司深读、企业家人物特稿、产业观察报道,呈现智慧家居产业的自我进化与蝶变。

本篇聚焦按摩椅“双雄”——奥佳华(002614.SZ)和荣泰健康(603579.SH)。

出品|搜狐财经

作者|魏书琮

编辑|吴亚

从20世纪90年代进入中国至今,按摩椅行业已有近三十年的发展历程。在中国A股市场,奥佳华、荣泰健康则被冠以按摩椅“双雄”之称,被看作研究国内按摩椅行业发展的样本企业。

随着11月的到来,A股2023年三季报披露的收官,按摩椅“双雄”的最新业绩展露眼前。2023年前三季度总营收同比均现两位数下滑,这样的创收能力似乎预示着按摩椅行业高增长的时代已远去。

最新的公开数据却显示,2022年中国智能按摩椅市场规模为71.7亿元,2018-2022年复合增长率为9.00%;多家机构预计,未来随着行业渗透率的提高,在人口老龄化、注重养生等大趋势下,按摩椅的市场规模将会进一步扩大。

按摩椅“双雄”为何还会业绩承压?拆解其业绩后可发现,作为主力的海外市场销售不佳,是两家企业均面临的难题;而海内外业务占比、渠道的分化,又进一步影响了它们在利润层面的表现。

市场需求低迷之下,以“高毛利”著称的按摩椅行业还出现了价格走低的趋势;加之如今的按摩椅市场分化严重,品牌与品牌之间在产品类型、价格、功效层面的差异,亦加剧了市场环境的复杂。身处其间,业绩承压的奥佳华、荣泰健康要直面的挑战仍有许多。

整体销售下滑,海外销售不佳难以驱动增长

就创收能力来看,奥佳华、荣泰健康在2023年前三季度的总营收均出现了同比下滑的情况。

具体来看,前三季度奥佳华实现总营收37.52亿元,同比下降20.11%;荣泰健康则为12.98亿元,同比减少16.91%。

若于2022年同期的降幅来对比,实际还出现了扩大的趋势。往期财报数据显示,2022年前三季度,奥佳华总营收的同比降幅为19.39%,荣泰健康则为16.24%。

从单季度的表现来看,在三季度,奥佳华实现总营收14.07亿元,环比增长21.19%,同比减少8.8%。

同期,荣泰健康实现总营收4.08亿元,环比减少30.56%,同比减少11.44%。

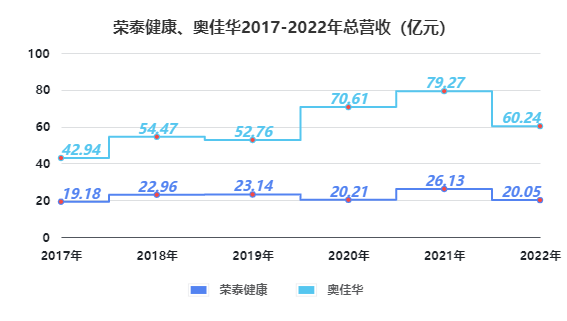

拉长时间线来看,两家企业创收能力的下滑自2022年开始出现。

奥佳华创办于1996年,2011年在深交所上市。同花顺数据披露了其自2007年以来的财务数据,仅2012年、2019年、2022年出现总营收同比下滑的情况。

最近的2019年-2021年,奥佳华分别实现总营收52.76亿元、70.61亿元、79.27亿元,复合增长率达到14.53%。

但到了2022年,奥佳华总营收仅为60.24亿元,同比下降了24%。同期,其归母净利润暴跌77.74%,降至1.02亿元。

荣泰健康创立于1997年,但在2017年1月才在上交所上市。同花顺数据披露了其自2011年以来的财务数据,仅2012年、2020年、2022年出现总营收同比下滑的情况。

相对来说,荣泰健康的业绩波动性较高。上市后仅保持了三年的连续增长,2020年营收便出现同比下滑。2021年虽有所回升,但2022年又迅速下滑。

同样是在2022年,荣泰健康总营收同比下滑23.26%至20.05亿元,归母净利润则同比下滑30.51%至1.64亿元。

(制图:搜狐财经)

(制图:搜狐财经)

对此,两家企业给出的理由都较为相似,除了业绩季节性的回落之外,还与公司的营收构成有关。即两家企业均是外销占比远高于内销的企业,需考虑国内外市场需求的实际情况。

如荣泰健康在针对三季报的电话会中表示,“Q3行业相对淡季,Q4 则是国内外销售旺季。就公司而言,目前韩国、美国订单量提升;国内库存周转较快,公司自身库存水平较低。”

中研普华产业研究院曾在《2022-2027年中国按摩器具行业深度调研及投资前景预测研究报告》中指出,全球按摩器具市场规模稳步扩大,于2022年达到157.2亿美元,预测到2026年将接近236亿美元。

但该机构也提到,随着全球按摩椅产能向国内转移,得益于人口红利带来的成本优势,我国成为全球按摩器具研发国际环境和多重超预期因素影响,我国按摩器具出口出现下滑。

海关总署数据亦显示,2022年我国按摩器具出口数量为 4.01亿台,同比减少 9.37%;出口总额为 50.62亿美元,同比减少20.96%。

两家企业的财报亦体现了销量的下滑,荣泰健康在2022年财报中指出,按摩椅销售量为28.62万台、同比下降17.31%;同期,奥佳华销售量为39.59万台,同比减少15.78%。

企业多数不在季度报告中披露自身的按地区分类营收构成情况,但东方财富choice数据显示,2022年奥佳华来自海外市场的营收贡献比为76.53%,2023年上半年降至63.65%。

荣泰健康2022年来自海外市场的比重为56.01%,相比2021年的53.27%有所提升;且自2020年以来,荣泰健康过半营收均来源于海外市场。

“高毛利”光环下:价格走低、行业分化

时间回到20世纪60年代,日本研发出世界第一台智能按摩椅,拉开了现代按摩器具发展的序幕。

20世纪80年代,以松下、大东电机为代表的日本传统电器厂商开始深耕按摩器具并将之推广到世界范围。

到了20世纪90年代起,便有大批国际厂商将产业链转移至中国,傲胜、奥佳华、荣泰健康等按摩器具企业也在20世纪末纷纷创立,按摩椅行业由此开启了在中国的发展。

虽然历经多年发展,但我国按摩椅行业的集中度仍然较低,且已出现价格下探的趋势。智研瞻产业研究院曾在《全球及中国按摩椅行业研究及前瞻分析报告》中指出,2020年按摩椅国内市场规模130亿元左右,渗透率1%,日本则为20%、韩国为12%。

同期,傲胜(外资品牌)、荣泰、奥佳华三大品牌的市占率分别为22%、11%、10%,在国内市场排名前三。

该报告还指出,我国按摩椅单价由2018年的6350元/台下降至2021年的6250元/台,预计2025年我国按摩椅单价将下降至6000元/台。

即使从按摩椅的细分品类来看,亦出现了价格走低的趋势。如共研产业咨询数据显示,2021年中国电动按摩椅市场均价为6695元/台,较2020年减少755元/台,预计2022年市场均价约为6648元/台。

资深产业经济观察家梁振鹏也告诉搜狐财经,按摩椅本身虽然是高毛利的产品,但他们(指奥佳华、荣泰健康)的市场份额遭到新进者的蚕食,营收自然也就有所下滑。

“市场竞争日趋激烈、按摩椅销售均价下跌,是这两家按摩椅企业营收下降的两个主要原因。”他说道。

不过近两年,按摩椅行业细分市场格局有所分化。中、高端市场在品牌效应的影响下集中度加强,低端市场品牌众多且差异度小,知名度和占有率均较低,市场竞争激烈。

但就行业整体而言,暂时未出现“强者恒强”的马太效应。梳理来看,就渠道而言,单价在八千元以下的低端市场产品,主要布局淘宝、京东等线上渠道;而中、高端市场则以线下销售渠道为主。

然而,智能终端普及、直播电商突围,加之疫情影响,消费者的购物习惯被改变和重塑。主营高端产品的线下门店优势渐渐消失,其结果仍不外乎产品的销售量下滑和客单价下降。

搜狐财经走访了奥佳华和荣泰健康位于北京的多家门店,一位奥佳华线下门店的销售人员就表示,“工作日的生意门可罗雀,周末进店人数虽然多一些,但大部分是到商场吃饭,排队等位没地方去才选择进店休息的,也谈不上转化率。”

一面是销量的下滑,一面是按摩椅行业整体的价格现下探趋势,这当然会影响到身处其中的企业发展。

面对这种冲击,荣泰健康在针对三季报的电话会中称,“由于成本等因素,公司按摩椅价格向下调整空间不大,也不会为了线上竞争而无限降价。”

渠道转型与盈利能力提升

不可否认,按摩椅“双雄”仍保持着较高的毛利率水平。2023年前三季度,奥佳华的整体毛利率为37.07%,荣泰健康也保持在31.85%。

但若看盈利能力,实则均有待提升的空间。2013年-2021年,奥佳华的归母净利润从1.04亿元增长至4.58亿元,复合增长率为17.91%。2022年却被“打回”十年前的水平,归母净利仅为1.02亿元。

荣泰健康的归母净利润于2019年达历史峰值2.96亿元后,也整体开始下滑,2022年仅为1.64亿元。

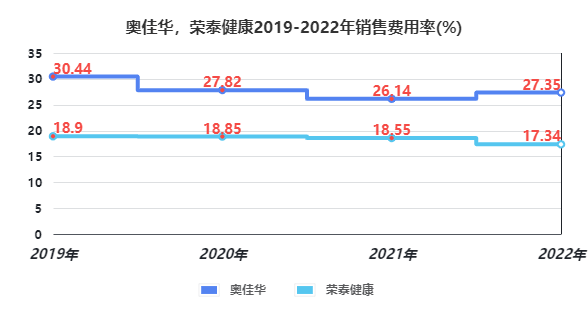

需要指出的是,两家企业的销售费用率长期保持较高水平。2023年前三季度奥佳华为32.24%,荣泰健康为19.63%;虽然拉长时间线来看,尤其奥佳华相比2019年达30.44%的水平已有所优化,但在如今的光景下,“降本增效”仍是其必要的选择。

(数据来源:东方财富,制图:搜狐财经)

(数据来源:东方财富,制图:搜狐财经)

可以看到,2023年前三季度奥佳华的营业成本为36亿元,同比下降19.99%;荣泰健康则为11.46亿元,同比下降19.4%。

其次是优化产品结构、提升高毛利产品的销售。如奥佳华在2022年将保健按摩业务收入占比提升至75.41%;荣泰健康按摩椅业务占比提升至94.51%,更聚焦主业。

渠道转型亦是两家企业都在做的事情,亦是市场存在的挑战。以荣泰健康为例,2023年半年报显示,其仍有1000余家线下门店在业。

对比其他品牌线下门店数量来看,可查询到的最新数据显示,奥佳华在中国市场有426 家门店(截至2021年8月12日);傲胜在中国大陆自有门店为177家(截至2022年6月30日);倍轻松线下直营门店超过160家(2022年末),均与荣泰有明显差距。

而荣泰健康的线下扩张还在继续。其在2023年三季报电话会中表示,“近两年尝试临街店铺模式效果优于商场,今年提出开设100家的难度较大,年内预计可达70多家。”

但目前市场的整体感受是,线下渠道并不好做。一位代理了三个头部按摩椅品牌的区域经销商对搜狐财经表示,“当前线下门店顾客少,人流量被线上抢占了很大一部分,有顾客到店一般都是推荐高客单价的产品。”

即使是双11其间,线下门店亦如此。一位商场门店销售表示,“最近销售情况不太好,线上活动(降价)力度大,还有直播券、赠品,线下即便是做促销活动总部也会对部分产品进行控价。”

以荣泰健康线上、线下同时在售的明星同款按摩椅A60为例,双11预售前“最低价”为9699元;预售开启后,线下的价格变为与线上相同的9399元,不到两周的时间价格下探300元。

荣泰健康健康在渠道所面临的难题,只是按摩椅行业在渠道布局方面的一个小缩影。这背后要回答的问题是:线上和线下两个渠道如何平衡,才能共同助力业绩的增长?

当然,在传统按摩椅卖不动的背景下,按摩椅“双雄”也在积极寻求“第二增长曲线”。搜狐财经注意到,荣泰健康在今年7月回复投资者提问时称“公司在汽车按摩椅方面已有一定的技术储备”;9月,奥佳华宣布和客车龙头金龙合作,共创车内场景的按摩体验。

当按摩椅的应用场景从家居生活转向交通出行,能带给消费者和市场怎样的想象?这或是按摩椅“双雄”在拓展自我疆域方面的一次尝试。