2023年1-9月,保定房地产企业销售业绩TOP10合计成交金额为94.7亿元,市占率为68.6%,销售面积为76.9万m²,华中集团、爱情地产、隆基泰和位列前三甲。

根据中指研究院监测显示,2023年1-9月,保定TOP10房企合计销售金额为94.7亿元,合计销售面积76.9万平,市占率分别为68.6%、65.1%,TOP10房企市占率进一步提升。销售额方面,TOP10门槛值为4.45亿元,华中集团销售金额达16.27亿元,位列排行榜首位;爱情地产实现销售业绩16.12亿元,位列第二名;隆基泰和销售金额约为13.12亿元,位列第三名。销售面积方面,TOP10门槛值为4.44万平,爱情地产、隆基泰和、华中集团分列销售面积榜单前三位,销售面积分别为15.17万平、11.01万平、10.82万平。

2023年1-9月,保定商品住宅销售金额排行榜TOP10项目合计销售金额为65.8亿元,合计销售面积为50.9万平,市占率分别为47.7%、43.2%。其中,华中集团开发的尚玉园项目位列销售金额榜首位,销售金额为14.41亿元,销售面积9.83万平;爱情地产开发的爱情城项目位列榜单的第二位,销售金额为10.62亿元,销售面积8.32万平;河北深保投资开发的燕华城项目位列榜单第三位,销售金额为9.29亿元,销售面积7.46万平。

▍政策环境

(1)央行降准0.25个百分点,加大宏观政策力度

9月14日,央行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次为年内第二次降准,存款准备金率下调幅度与3月一致,下调后,金融机构加权平均存款准备金率约为7.4%。

从本次降准的影响来看,一方面,降准为市场提供了更多长期资金,增加了资金流动性,有利于降低资金成本,进一步提振市场信心,有助于推动宏观经济恢复;另一方面,对房地产行业也将带来积极影响,宏观经济稳中向好有利于带动房地产市场预期好转,同时购房者、企业端的合理资金需求也有望得到更好地支持。

(2)各地政策优化节奏加快,核心城市政策进入松绑窗口

9月,核心城市“因城施策”力度加大,多个二线城市全面取消限购限售政策,房地产市场预期有望进一步修复。9月各地出台政策90条,已有50余省市明确发文落实首套住房“认房不认贷”政策,南京、合肥、济南、青岛等城市全面取消限购,广州、天津、西安、成都等多个核心城市缩小限购范围,同时重庆、沈阳、大连等地落实差异化限贷政策,降低首付比例及贷款利率等。另外,各地供给端政策支持力度亦在增强,供需两端政策发力,力促房地产市场平稳运行。

▍住宅市场

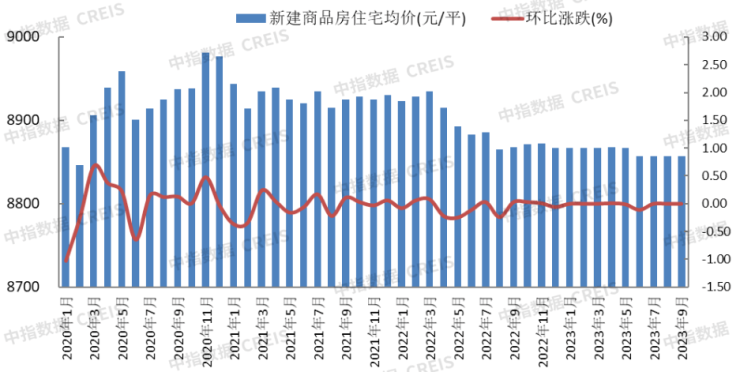

(1)房价:新房成交价格连续四个月持平,二手房成交均连跌22个月

新房:整体来看,保定市新房成交均价延续底部运行,连续四个月维持不变。2023年9月,保定新建商品住宅均价为8857元/平米,连续四个月维持不变;同比下跌0.12%,跌幅较上月扩大0.03个百分点。

二手房:保定二手住宅均价环比持续22个月下跌,本月样本均价为9880元/平米,环比下降0.30%,降幅较上月收窄0.07个百分点;同比来看,二手房成交均价仍呈持续下跌趋势,本月下跌2.89%,降幅较上月扩大0.08个百分点。

图:2020年-2023年9月保定新建商品住宅销售均价及环比走势

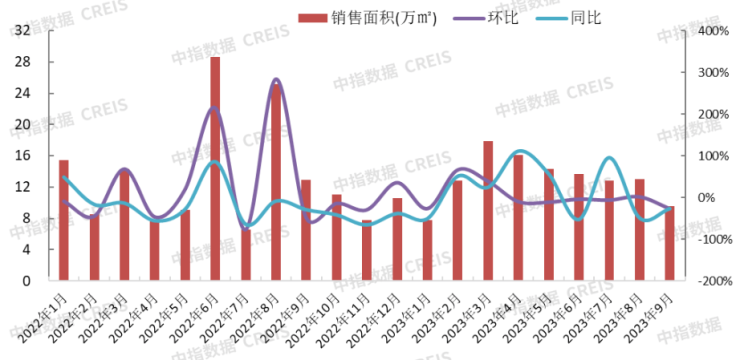

(2)成交规模:全市成交规模环比下滑,竞秀区成交逆势增加

本月保定主城区商品住宅(不含保障房)成交规模为9.52万m²,环比减少27.0%,同比减少26.1%。其中,竞秀区的国槐嘉苑、尚玉园、苏堤杭城等项目单月销售面积居前列,带动区域成交面积环比逆势增加21%,成交占全市比重达48%,居全市各区首位;莲池区成交面积居全市第二位,成交面积为4.19万平,环比减少43%,成交占比为44%;高开区成交面积为0.65万平,居全市第三位;清苑区成交面积居全市末尾,成交占比不足1%。成交均价来看,高开区成交均价为12156元/平,居全市首位;竞秀区和莲池区成交均价分别为11909元/平和11082元/平;清苑区成交均价最低,不足1.0万元/平。

图:2022年-2023年9月保定主城区商品住宅(不含保障房)月度成交情况

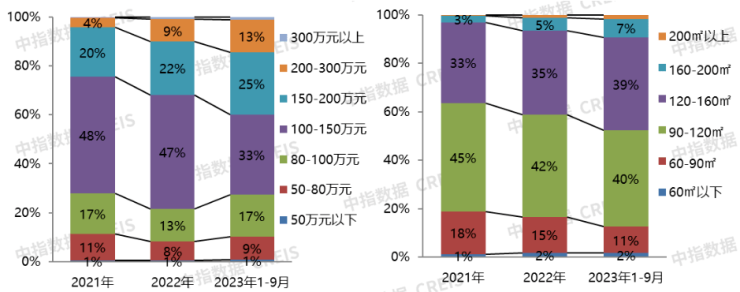

(3)成交结构:刚需及刚改产品为市场成交主力,100-200万元总价段以及90-160m²面积段产品成交占比突出

从成交结构来看,2023年1-9月,保定主城区商品住宅市场整体仍以刚需及刚改型产品为主,100-200万元总价段以及90-160m²面积段产品成交套数占比相对突出。成交总价段,100-150万之间产品成交占比较2022年下滑14个百分点至33%,但仍居首位;150-200万之间产品成交占比较2022年增加3个百分点至25%,居次席;80-100万及200-300万之间产品成交占比分别为17%和13%,较2022年均增加4个百分点;80万以下产品成交占比约为10%,较2022全年稳中有增;300万以上豪宅项目成交套数占比基本平稳。成交面积段,90m²以下面积段产品成交占比呈现萎缩态势,较2022年累计占比下滑4个百分点;90-120平之间产品成交持续下滑,成交占比回落至40%,但是仍为市场主力;120-160平之间偏改善型产品成交占比逐年上升,成交占比较2022年提升4个百分点至39%;160平以上的高端改善型产品成交占比有所回升,占比由2022年的6%升至9%。

图:2021-2023年9月保定主城区商品住宅(不含保障房)成交结构情况

▍总结

全国来看,9月监管部门接连落地政策组合拳,一线城市加入政策优化行列,对修复市场预期和提振市场信心产生积极带动。短期来看,预计在房地产市场供求关系已发生重大变化的当下,不合理的限制性政策均有望逐渐优化调整,促进房地产市场预期进一步修复,以更好地支持合理住房需求释放。

保定市场,新房成交分化明显,经济复苏缓慢、收入预期不稳定等导致刚需置业者观望情绪仍然较重;而配套成熟、发展潜力较大的改善型项目市场表现较好,但在北京市虹吸效应的影响下,成交规模有限。整体来看,保定房地产市场仍需要较长的修复期,短期或将延续低位震荡行情。

来源:中指研究院公众号