年中以来,在一系列促消费利好政策的刺激下,各银行在消费贷领域持续“内卷”,打响了个人消费贷营销“价格战”。最近,消费贷利率卷到“地板价”,抢券、打折活动眼花缭乱,东融了解到,最低年化利率已低至3%,较上半年进一步下降,引发了金融消费者热议。

银行消费贷“利率PK”战况胶着

目前多家银行针对日常消费、耐用品消费、装修等领域,均推出了低息消费贷产品,消费贷利率“价格战”愈演愈烈。各大社交平台上,不乏 #哪家银行消费贷利率低# 的热议。银行消费贷利率“价格战”的“内卷”程度,可见一斑。

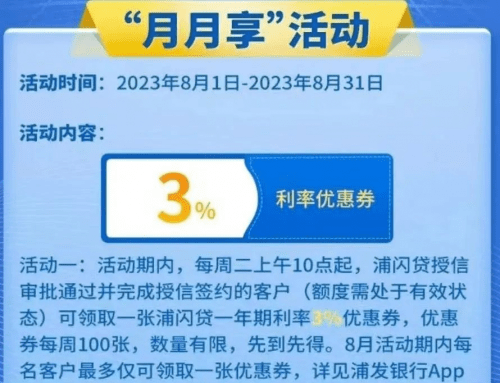

“每周二上午10点抢,一共100张,先到先得。”浦发银行北京一支行工作人员介绍,该行消费贷产品“浦闪贷”正处于“月月享”活动期间,抢到1年期利率优惠券的客户,1年期产品年化利率可以低至3%,前提是已经获得授信审批通过并完成授信签约。股份行中,除浦发银行外,招商银行、民生银行、华夏银行等消费贷最低也可以做到3.5%以下。有招商银行客户经理介绍,该行“闪电贷”产品利率在7月降低至3.4%。

另外,此次价格战“参战”的不仅股份制银行,国有大行也纷纷“下水”。中国银行“随心智贷”针对优质客群推出特享消费贷款产品,年利率低至3.60%,支持最长3年先息后本还款,活动时间持续至9月30日。建设银行“快贷”年化利率最低3.5%,贷款期限最长36个月。工商银行“工银融e借”年化利率低至3.5%,农业银行“网捷贷”年化利率低至3.55%。

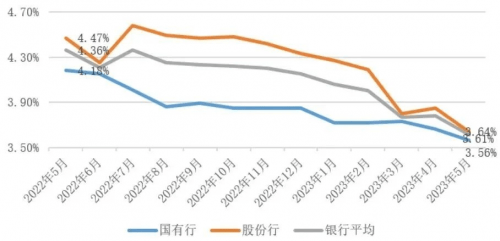

东融从融360数字科技研究院数据显示分析,今年5月,全国性银行消费信贷最低可执行利率的平均水平已经降至3.61%,环比下降17BP,比去年同期下降了75BP。其中,国有行消费贷最低可执行利率均值降至3.56%,股份行均值降至3.64%,均已在1年期LPR(当时为3.65%)以下。

那么,银行消费贷利率为何会下行呢?

“内卷”背后,是政策和市场导向

“价格战”的背后,主要有以下几个原因:

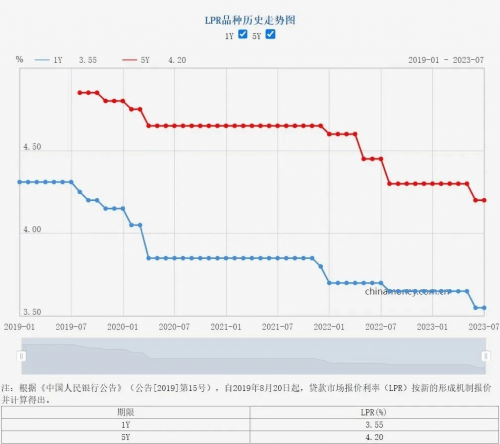

一,受到政策导向的影响。今年6月20日,央行发布贷款市场报价利率(LPR),1年期和5年期以上LPR结束了连续9期“按兵不动”,均较上一期下降10个基点。1年期LPR下调至3.55%,为银行消费贷利率下调提供了参考;7月底,国家发改委发布了《关于恢复和扩大消费的措施》,被业内称为“促消费二十条”,其中明确提及加强金融对消费领域的支持。相关部门出台的一系列的政策措施,旨在降低实体经济和居民的融资成本,促进消费回暖和升级。银行为了更好地满足客户需求,主动下调消费贷利率。

二,受到市场竞争的影响。目前市场上不仅各家银行提供消费信贷产品,还有一些互联网平台、小额贷款公司等非银机构也在积极开展这方面的业务。为了争夺客户和市场份额,各家银行不得不通过降低利率等方式提升自己的竞争力。

三,受到自身业务结构的影响。由于房地产市场调控的影响,银行的房贷业务增长乏力,而消费贷业务则具有较高的利润空间和较低的资本占用。因此,银行通过发展消费贷业务来弥补信贷增长缺口,提高资产收益率。

多家上市银行在近期机构调研过程中表示,将继续加大消费贷布局,一方面是响应国家扩大内需的政策导向,另一方面通过优化资产结构缓解息差压力。以苏州银行为例,该行在机构调研时表示,下半年将积极响应政府扩大国内需求工作重点,在力争个人经营性贷款和按揭贷款有效增量的同时,持续加强本行消费金融的服务能力。

金融激活消费复苏浪潮

一段时间以来,消费贷利率降至“地板价”,带动了个人消费信贷明显增长。金融促消费实招频出,带动相关领域消费复苏。国家金融监管总局数据显示,截至6月末,信用卡、汽车和其他综合消费贷款比年初增加7100多亿元,批发零售业、住宿餐饮业、租赁和商务服务业、文化体育和娱乐业贷款余额同比分别增长16.5%、10.8%、16.9%、7.7%。

7月28日,央行发布今年二季度金融机构贷款投向统计报告,数据显示,二季度住户消费贷款增速回升,经营性贷款保持较快增速。上半年,个人经营贷款新增2.3万亿元,同比多增7593亿元。其中,个人短期消费贷款新增3009亿元,同比多增4019亿元。

对于消费者来说,要根据自身的实际需求和还款能力选择合适的消费贷产品,不要盲目跟风,在东融看来,消费要注意控制好债务水平和杠杆率,避免过度消费。