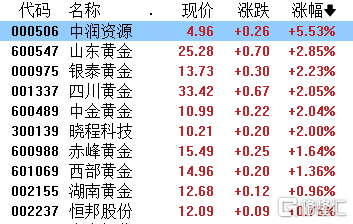

8月8日,两市黄金板块逆市上涨。A股贵金属板块涨幅靠前,截止发稿,山东黄金、银泰黄金、中金黄金、四川黄金等涨超2%,赤峰黄金、西部黄金等跟涨。

港股方面,黄金股同样表现活跃。截止发稿,招金矿业涨3.85%,中国黄金国际涨近2%,紫金矿业涨近1%。

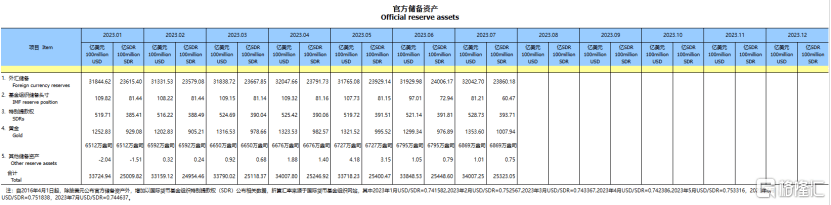

消息面上,昨日央行黄金储备再增加。最新数据显示,7月末央行黄金储备达6869万盎司,环比增加74万盎司。这也是央行继去年11月重启增持以来,连续9个月增持黄金。

央行黄金储备“九连增”

昨日,国家外汇管理局公布了2023年7月末外汇储备规模数据,截至2023年7月末,我国外汇储备规模为32043亿美元,较6月末上升113亿美元,升幅为0.35%。

同时,7月末黄金储备达6869万盎司,环比增加74万盎司。这也是央行继去年11月重启增持以来,连续9个月增持黄金,区间已累计增持605万盎司黄金。如按区间均价计算,对应增持金额达828亿元。

英大证券公司首席宏观经济学家郑后成认为,短期之内,我国央行大概率会继续增持黄金储备,因为美元指数在中期大概率下行,而国际金价在中长期大概率上行,两相对比,中短期内黄金的保值增值属性强于美元。

值得注意的是,今年以来,全球央行在黄金市场空前活跃,黄金需求总量不断增长。

据世界黄金协会8月1日发布的《全球黄金需求趋势报告》,今年上半年,全球黄金需求总量达到2460吨,同比增长5%。其中,全球央行购金需求上半年达到创纪录的387吨;全球金条与金币需求总量达582吨;金饰需求达到951吨。

此外,在黄金投资需求方面,中国市场的需求贡献尤为明显。上半年,中国金条和金币总需求同比增长33%,达到115吨,占到全球金币金条需求的22%。今年上半年全球金矿产量达1781吨,同比增加2%,也创历史新高。

上涨周期并未结束

尽管短期内,由于美国就业市场依然紧张,通胀仍处于高位,进一步加强美联储加息的可能性,致使美元指数和美债收益率上升,金价持续承压。

但长期来看,全球经济增速下行,发达经济体增速放缓,避险情绪不断升温,各国央行持续增持黄金,将促使金价获得支撑。

据国际货币基金组织(IMF)7月底发布的《世界经济展望》,预计2023年全球经济将增长3%,较今年4月份的预测上调0.2个百分点,但仍低于3.8%的历史(2000年至2019年)年平均水平。

IMF表示,全球经济复苏步伐正在放缓,各经济领域以及各地区之间的差距不断扩大,一些主要经济体预计无法在2023年下半年之前实现触底反弹,世界经济仍将面临持久挑战。

世界黄金协会市场策略师、美洲区负责人Joe Cavatoni表示,当美联储设法为经济降温时,一旦效果开始显现,货币政策就会放松,金价就会开始运行。目前我们看到的是黄金价格在区间波动,人们可以看到,黄金在1850美元、1900美元和接近1950美元的水平上保持稳定,但没有突破。这主要是由央行的大量买入支撑的。

展望未来,西南证券表示,黄金上涨周期并未结束。美联储加息进入尾声,货币周期的切换背景下,长端美债实际收益率和美元大周期仍向下;能源转型、逆全球化及服务业通胀粘性下,长期通胀中枢难以快速回落;避险情绪频发,黄金战略配置地位提升。

开源证券指出,2023H2-2024H1金价将在美联储货币政策和美国经济衰退预期的逻辑下运行。鉴于美国2023Q2的GDP同比不降反增,这将延迟美国经济衰退的到来,2023Q3市场将倾向美国经济衰退预期走弱,后续金价将依次受到美国加息预期、退出加息预期、维持高利率预期、降息预期的影响,金价走势或于2023Q3表现承压,2023Q4有望重启上涨。