信美相互旗下养老产品不多,但每款的表现都可圈可点。

今天就来聊聊互信金生终身养老年金保险这款产品。

它有三个特点,可减保,保领取,收益高。

桩桩件件都准确无误地击中消费者心智。

事实上,这些优势展开来讲也大有文章。

互信金生终身养老年金保险

应该怎么买?

奶爸总结

一、互信金生终身养老年金保险

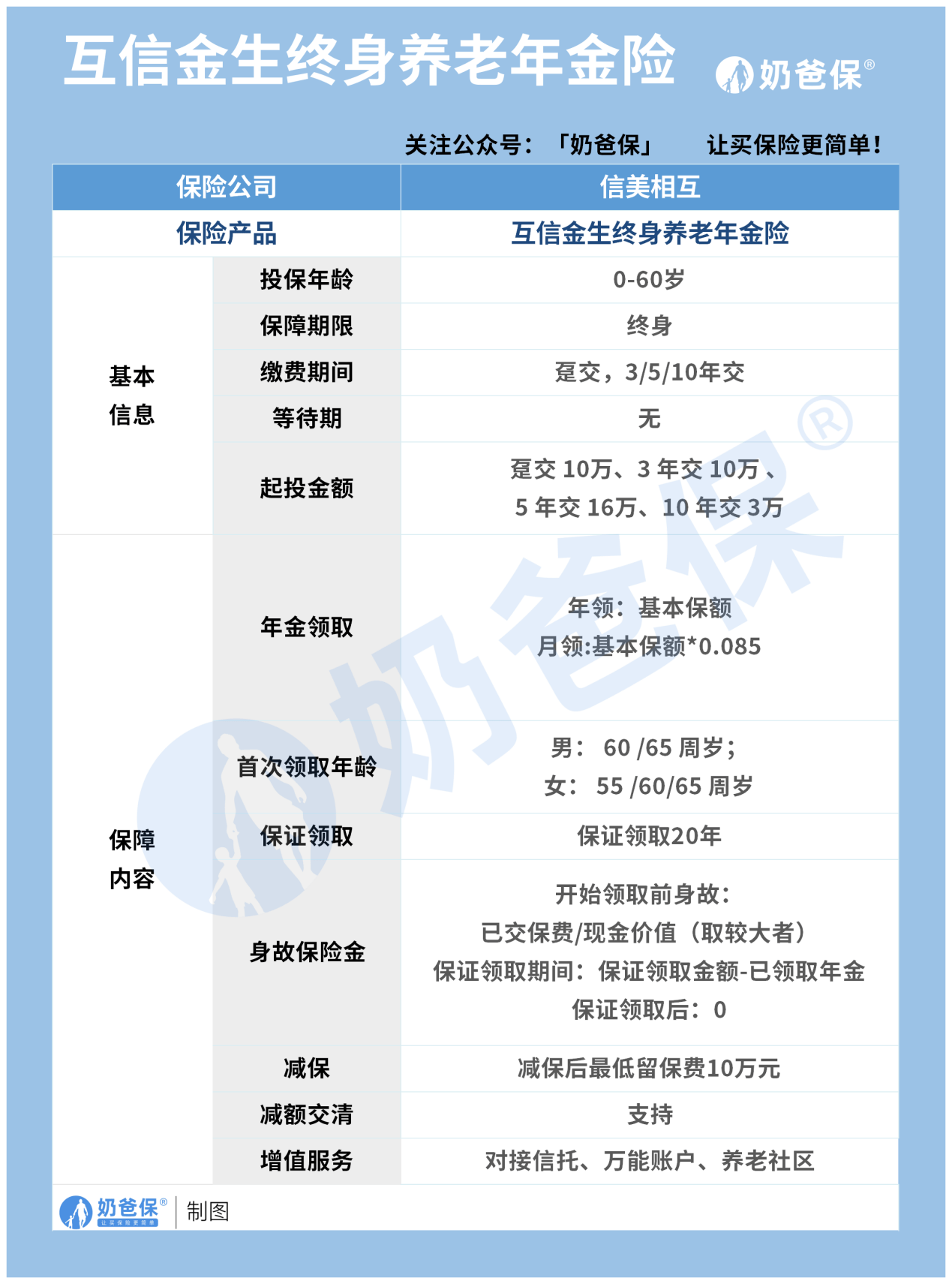

先通过一个表格来了解一下这款终身的养老年金险产品。

互信金生终身养老年金保险这款产品的高光不少,我们先来说说大家最关注的。

支持保证领取20年,同时也是款终身保障的养老年金险产品,所以是活到老领取到老。

但有的人就要担心了,如果自己领取期间不幸身故了,那不就亏大了。

互信金生终身养老年金保险支持保证领取20年,即使中途也能获得剩余未领取的年金。

这样一来,也就不用养老年因为身故而无法领取到。

结合互信金生终身养老年金保险的身故责任来看,保证领取期间身故的身故金就是未领取完的年金。

如果是保证领取后不幸身故,是没有身故保险金的,这一点需要注意。

虽然互信金生终身养老年金保险的年金是要指定时间才能领取,但它也能通过减保来提取现金价值。

没错,减保不再是增额终身寿险的专属,终身的养老年金险也有产品具有该权益。

不过互信金生终身养老年金保险也是有减保限制的,不过没有增额寿那么严格。

互信金生终身养老年金保险没有每年减保的上限,只要减保后还剩下10万元保费就可以!

所以从这点来看,它或许是比增额终身寿险更好的选择。

除此之外,互信金生终身养老年金保险还能够搭配万能账户,对接信托和养老社区。

该产品可以选购一款叫做信美相互互盈一生年金保险(万能型)的产品。

满五年起即可0手续费领取,最低保证利率3%,最新结算利率可达4.5%。

至于互信金生终身养老年金保险的现金价值和年金收益就要通过具体的案例测算,感兴趣的可以找奶爸私聊获取。

二、养老年金险应该怎么买?

互信金生终身养老年金保险能够保障终身,但有的人觉得或许没必要,保定期也行。

其实也不是不可以,只不过大部分的养老年金险都是终身保障,保定期的也有。

所以很有必要和大家聊聊养老年金险应该怎么选?

首先,养老年金险是一种长期储蓄型保险产品,旨在帮助个人在退休后获得稳定的养老收入。在选择养老年金险时,有几个关键的因素需要考虑:

保险公司的信誉和稳定性:选择一个有良好声誉和长期稳定的保险公司非常重要。这将确保在未来的年份里,该公司能够履行承诺并按时支付养老金。

投资组合:养老年金险通常会不同的组合,比如年金+万能账户,又或者是附加分红险,但不管是哪种优先选择年金收益高的。

养老金计划的灵活性:了解养老年金险计划的灵活性是很重要的,比如有的产品能减保,这样我们不到领取时间也能获得一定的资金。

附加增值服务:一些养老年金险产品可能会提供一些额外的增值服务,如健康服务,对接养老社区等。根据个人需求和风险承受能力,选择适合自己的选项。

以上就是几个选择要点,投保时可以作为参照。

三、奶爸总结

互信金生终身养老年金保险是当下一款灵活性较高的产品,支持减保,且没有太多的规则限制,较为友好。

同时能够支持保证领取20年,让被保人获得稳定的养老现金流。

综合来看,还是不错的!