这次不只是3.5%!所有定价利率大于3.0%的保险产品,都要说再见了!

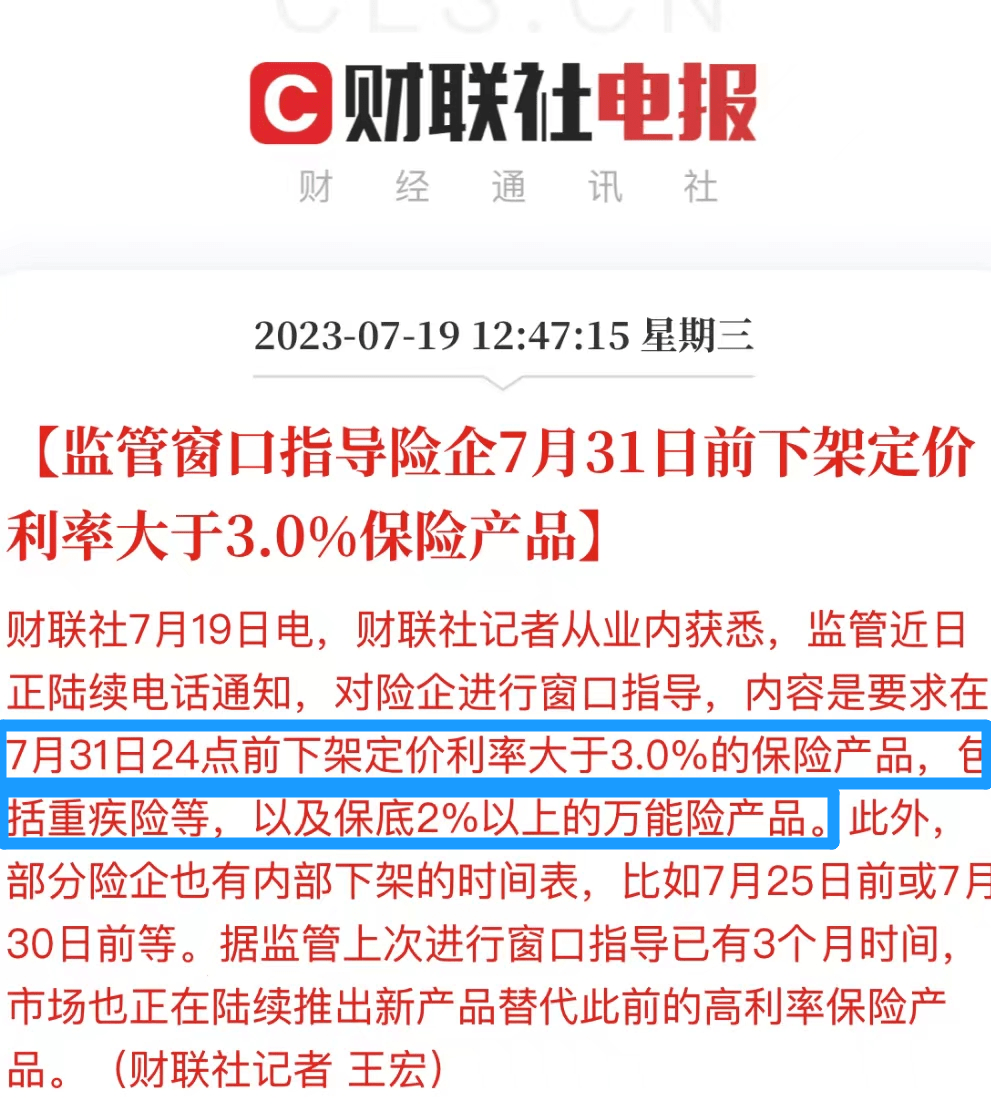

重磅!7月31日24时前,定价利率大于3.0%的保险产品全部下架!包括重疾险等、以及保底2%以上的万能产品。

记者从业内获悉,监管近日正陆续电话通知,对险企进行窗口指导,内容是要求在7月31日24点前下架定价利率大于3.0%的保险产品,包括重疾险等,以及保底2%以上的万能险产品。此外,部分险企也有内部下架的时间表,比如7月25日前或7月30日前等。

据监管上次进行窗口指导已有3个月时间,市场也正在陆续推出新产品替代此前的高利率保险产品。

就在20天前的6月底,3.5%产品的下架就引发了巨大关注!当多数人还以为仅是针对3.5%的预定利率产品时,想也没有想到只要是超过3.0%的保险产品,这么快都会面临下架。

当时还在观望、不相信和嘲笑的人,估计这下全都要傻眼了!进入7月,多数储蓄型保险已经彻底告别了“3.5%”时代。

官媒报纸都发文:即将告别3.5%时代!

《证券时报》

不过近日Joey却惊奇地发现,市场上还有少数几家保险公司的少数一些产品,目前还有“捡漏”的机会!

业内分析人士提醒:预定利率3.5%的产品大多已经下架了,最终完全退出市场只是时间问题,寿险业必须防范利差损的风险。

但是现在,不仅是3.5%,只要是定价利率超过3.0%的保险产品,都将退出市场了!您还打算继续等待和观望吗?

当然,在这儿保险伴我一生还是要提醒一句,保险是“按需购买”的产品,千万不能盲目,还是要根据自己的实际情况来选择。

前不久,厦门市保险行业协会转发了一篇《调整开始了,再见,3.5%!》的文章。

报纸登了:

银行的尽头是保险

银行更实在,直接开启抢售模式!

国家尽力了,媒体一天一个电报,就怕你不知道。

我也尽力了,一天一条朋友圈,就怕你没看到。

3.5%降至3.0%以下,这次通知得够全面了!

还剩10天!保险公司新开发产品的定价利率或将全都降至3%以下!把握机遇,现在正是最后的黄金窗口期。

活着的尽头是赚钱,赚钱的尽头是花钱;

花钱的尽头是存钱,存钱的尽头是银行;

而银行的尽头,是保险!

如果您错过了23年前的10.08%

如果您错过了17年前的8.8%

如果您错过了11年前的7.2%

如果您错过了8年前的5.5%

如果您错过了4年前的4.025%

请别再错过今天的增额终身寿了!

近期,人民银行发布的4月金融统计数据显示,4月份存款减少4609亿元,同比多减少5524亿元。其中居民存款减少1.2万亿元。

有专业人士分析,主要有两个去处:

一是把存款取出来还房贷,降低负债。

去年下半年开始,提前还房贷的新闻多次登上热搜。有些人为了提前还房贷等了又等,短则三个月,长则半年以上。

二是购买储蓄险等保险产品。

在银行利率不断下行的情况下,有些客户将银行储蓄账户里的闲置资金,挪到储蓄型保险中去,建立“安全灵活、锁定利率、保障人生”的保险账户。

为什么?因为越来越多的人明白了锁定收益率的重要性!所以才会去选择增额终身寿险来作为理财的新选择!

进入2023年,一轮又一轮降息潮如约而至。据保险伴我一生目前了解到的情况看,现在的银行里,无论是普通存款、定期存款,或是大额存单,哪怕是作为利率风向标的国债利率,大都正式进入了“2%时代”!

香港7%+的还在

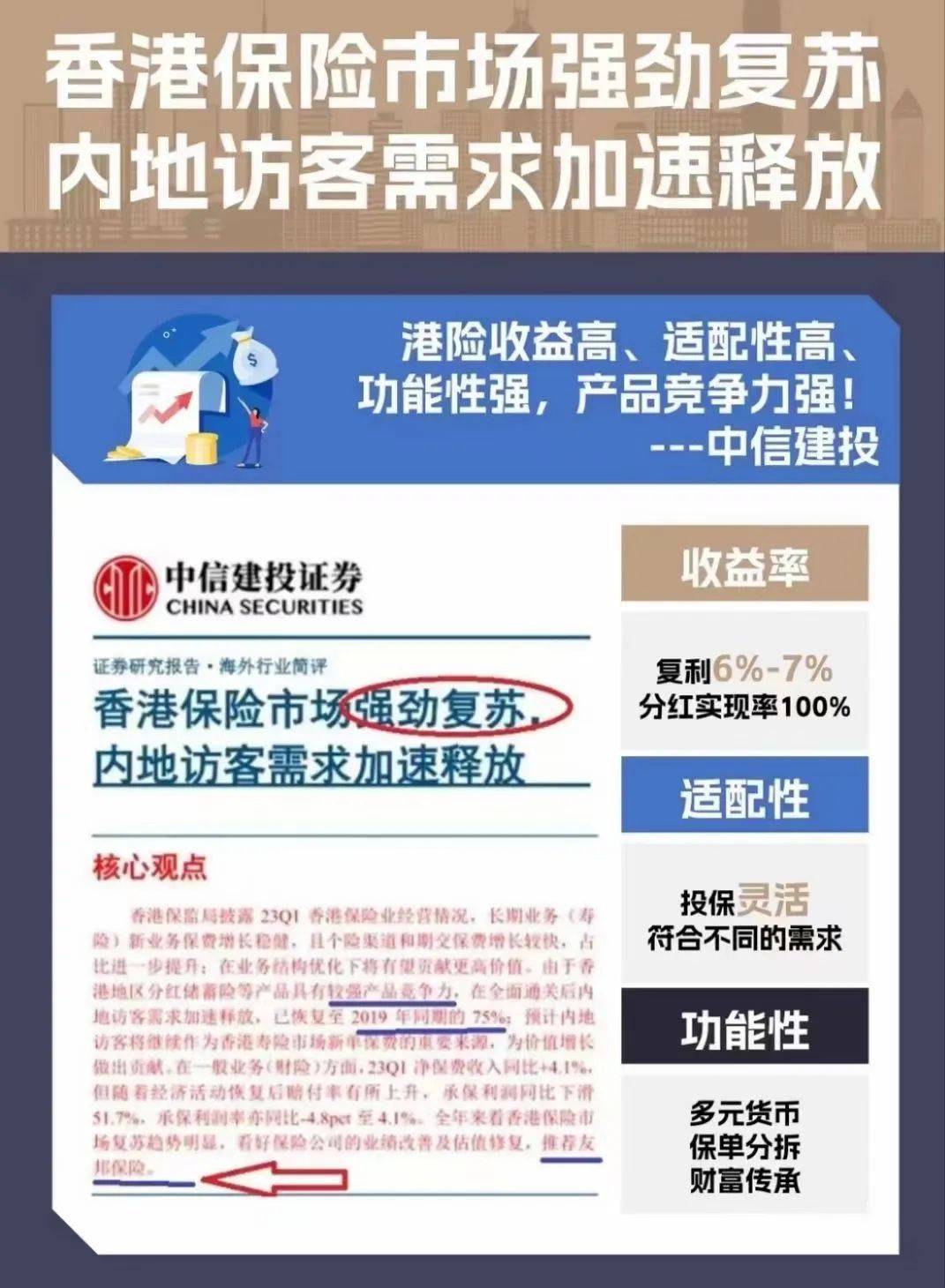

保险监管严格的今天,香港各家保险公司的预期收益值仍能达到6%以上,甚至有些长期可以达到7%,与内地3.5%利率产品将下调至3%,相差了极大的反差对比!

我们将从保险公司投资标的/资产配置的角度,来分析下为什么香港的分红产品收益能达到6-7%以上。

不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

香港保险采取复利分红的方式。一般复利为6-7%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地产品长期客户回报在3%的话,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

因此在同等风险级别的理财产品里,香港的储蓄险的收益率算得上是佼佼者了。

最后的话

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。

而同时满足这三个条件的也只有保险了。

香港保险的优势,高收益、低风险,复利计息,分散风险,稳健增值,灵活理财,投保简易,且美金计价。不仅普通客户越来越多,众多明星大腕、知名企业家、也都来香港配置一份香港美元保单,由于身份的特殊性,他们配置的基本都有储蓄分红保单,为什么呢?

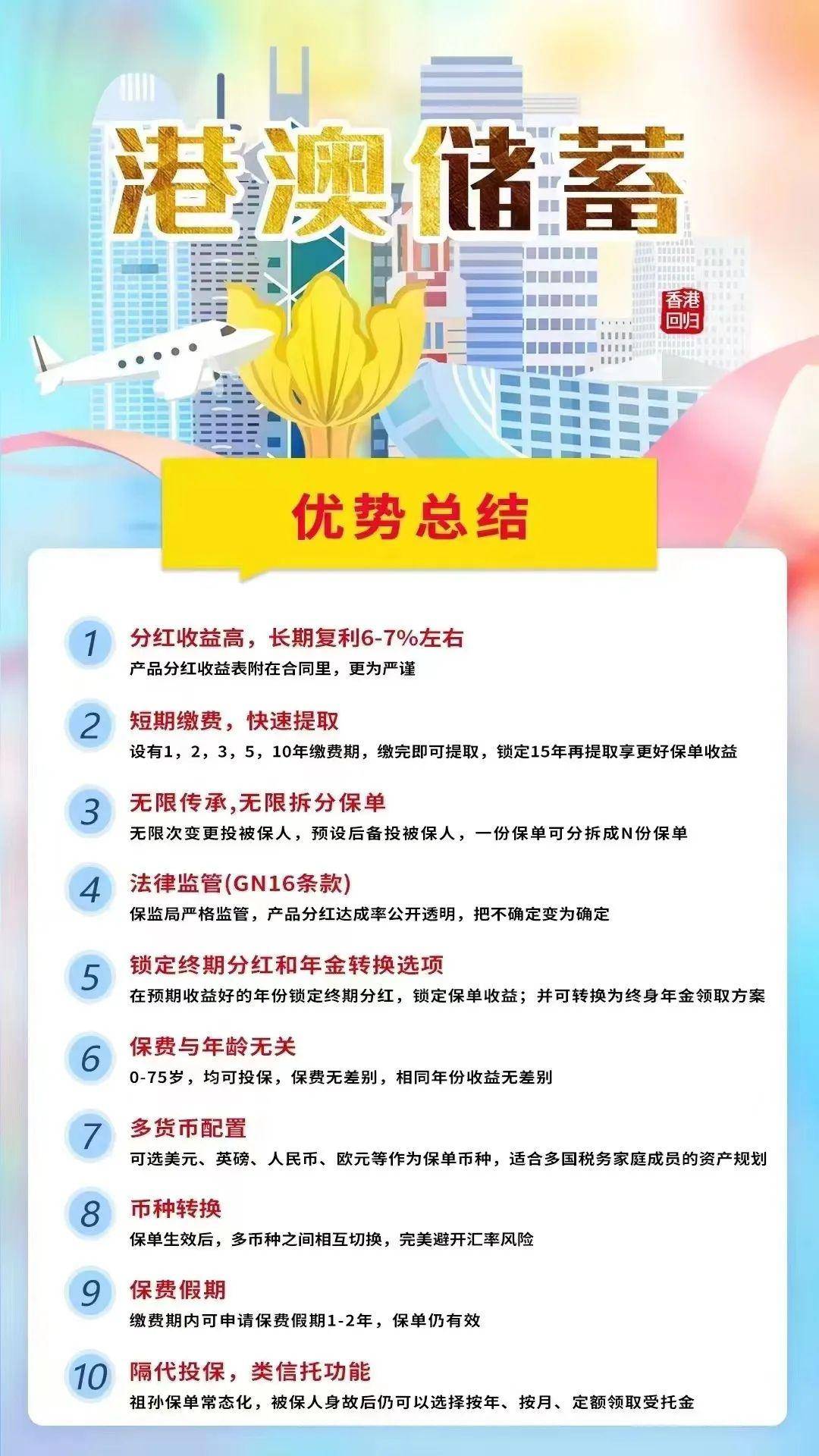

主要是香港储蓄分红保单有十大优势!

香港保险另有一个核心的无可比拟的优势,那就是收益高且安全又稳定,香港保单货币大部分是美元和港币,而香港的保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。其中香港储蓄分红保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。

像子女教育金、养老金等需要通过安全可靠的方式来规划的,必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品),而且得是中长期的(不能靠几十天的各种短期理财去规划),所以选择香港储蓄分红险非常合适!

来源—–公众号—–奶味冬阴功汤