据上交所公告,上海证券交易所上市审核委员会定于2023年7月19日召开2023年第65次上市审核委员会审议会议,届时将审议浙江鼎龙科技股份有限公司(简称:鼎龙科技)的首发IPO申请事项,公司拟登陆沪市主板,安信证券为其保荐机构。

公司成立于2007年,是一家专业从事精细化工产品研发、生产和销售的高新技术企业,主要产品均为化工产品中间体,按下游应用领域可分为染发剂原料、植保材料、特种工程材料单体等。

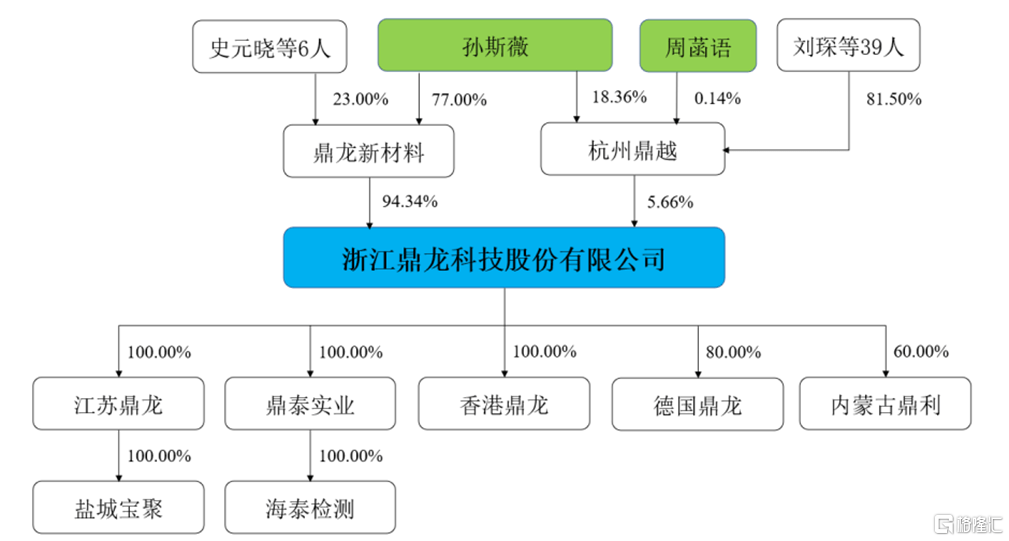

截至最新招股书签署日,公司的控股股东为鼎龙新材料,其持有公司94.34%的股份;实际控制人为孙斯薇、周菡语,其中,孙斯薇持有鼎龙新材料77.00%的股权并担任执行董事,持有杭州鼎越18.36%的出资份额并担任执行事务合伙人,其通过控制鼎龙新材料、杭州鼎越合计控制公司100%的股份。

周菡语系孙斯薇之女,持有杭州鼎越0.14%的出资份额并担任发行人董事。

(股权结构图,图片来源:招股书)

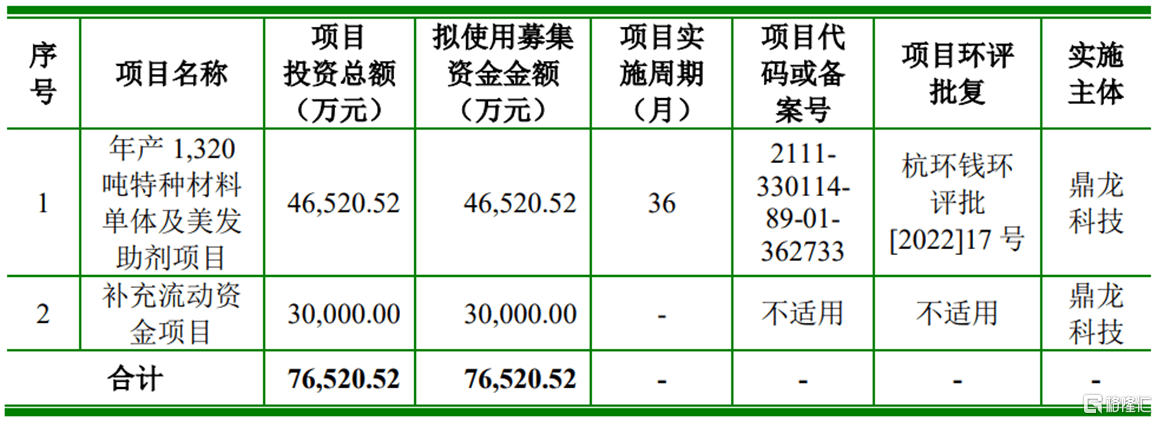

本次冲刺IPO,公司拟募资7.65亿元,主要用于投入“年产1320吨特种材料单体及美发助剂项目”、“补充流动资金项目”。

(募集资金用途,图片来源:招股书)

1. 毛利率逐年下滑

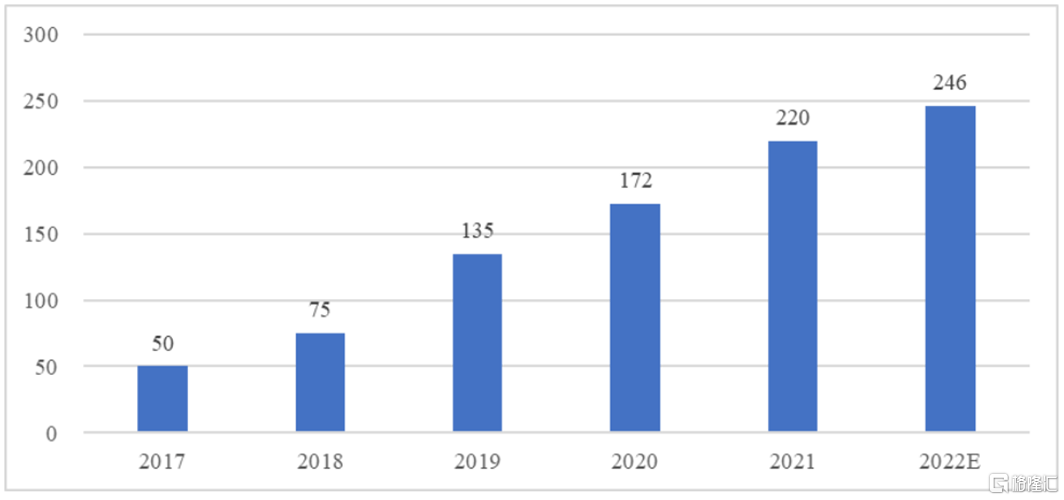

近年来,在全球消费结构升级的背景之下,染发剂正成为高端化妆品市场增长最快的品类之一,国内的染发剂市场规模也处于高速增长阶段。

根据中商产业研究院、共研网的数据,中国染发剂市场规模由2017年的50亿元人民币,增长至2021年的220亿元,预估2022年达到246亿元。

(2017-2022E中国染发行业市场规模(单位:亿元),数据来源:中商产业研究院、共研网)

细分来看,染发剂原料的市场规模及需求将与化妆品原料整体规模一起呈现上升的趋势。欧莱雅2017年至2022年的年报显示,全球化妆品市场的分类构成较为稳定,染发护发类产品常年占化妆品市场规模约20%的份额。

不过,染发剂原料行业整体呈现“小而散”的局面,A股市场上未有以染发剂原料作为主营业务的上市公司,行业集中度较低。

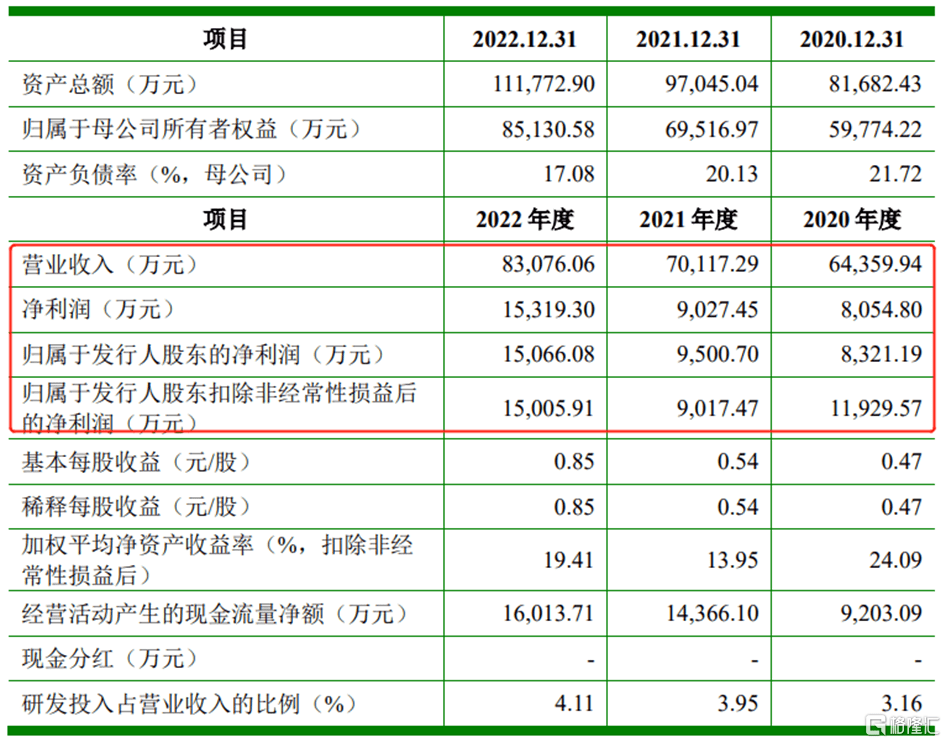

在此背景下,2020年至2022年,鼎龙科技的营业收入分别为6.44亿元、7.01亿元、8.31亿元,相对应的归母净利润分别为8321.19万元、9500.70万元、1.51亿元。

(主要财务数据及指标,图片来源:招股书)

预计2023年上半年的营业收入约3.82亿元至4.00亿元,同比变动0.07%至4.78%;预计归母净利润为8500万元至9500万元,同比变动58.24%至76.86%。

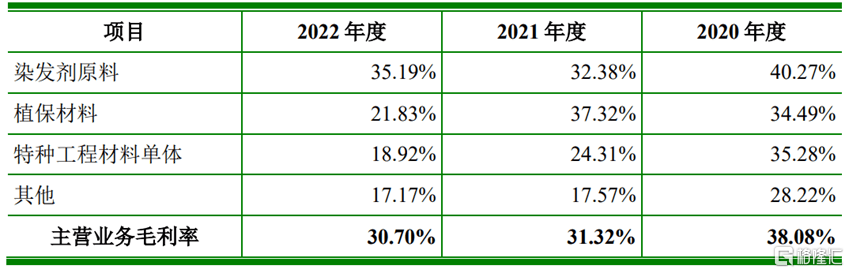

随着业务放量,公司的业绩保持一定增长,但毛利率却呈现持续下滑的态势。报告期内,公司综合毛利率由37.86%降至30.62%,其中主营业务毛利率由38.08%降至30.70%,主要是受原材料价格波动以及公司产品结构变动的影响。

(公司主营业务分产品毛利率情况,图片来源:招股书)

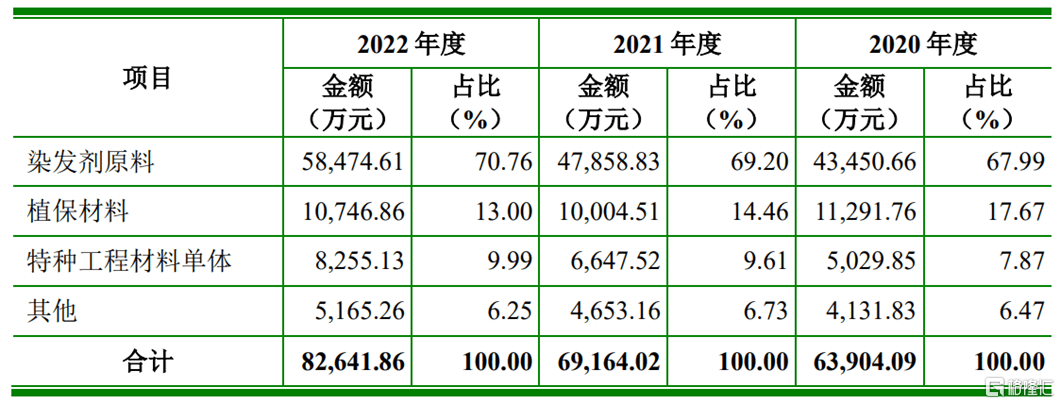

按产品划分,鼎龙科技有70%左右的收入来自染发剂原料产品,其主要用于生产染发剂,公司是全球主要的染发剂原料生产商之一,目前公司相关产品在主要客户所占的供应份额在30%-50%左右。

公司另一大产品为植保材料,其销售收入呈现一定的波动,占比由2020年的17.67%降至2022年的13%;此外,特种工程材料单体收入有所增长,但占比较低。

(公司主营业务收入按产品划分情况,图片来源:招股书)

2. 依赖境外销售

按销售区域划分,公司产品销售以外销为主,销售区域主要集中在欧洲、亚洲、北美洲等地区。报告期各期,鼎龙科技的境外主营业务收入占当期主营业务收入的比例均超过85%,占比相对较高。

(公司主营业务收入按境内外划分情况,图片来源:招股书)

值得注意的是,公司主要以美元及欧元计价和结算,因此美元及欧元对人民币汇率的波动会对公司的经营成果产生一定影响。报告期内,公司因汇率波动产生的净收益分别为-502.53万元、-1117.49万元和1754.77万元。

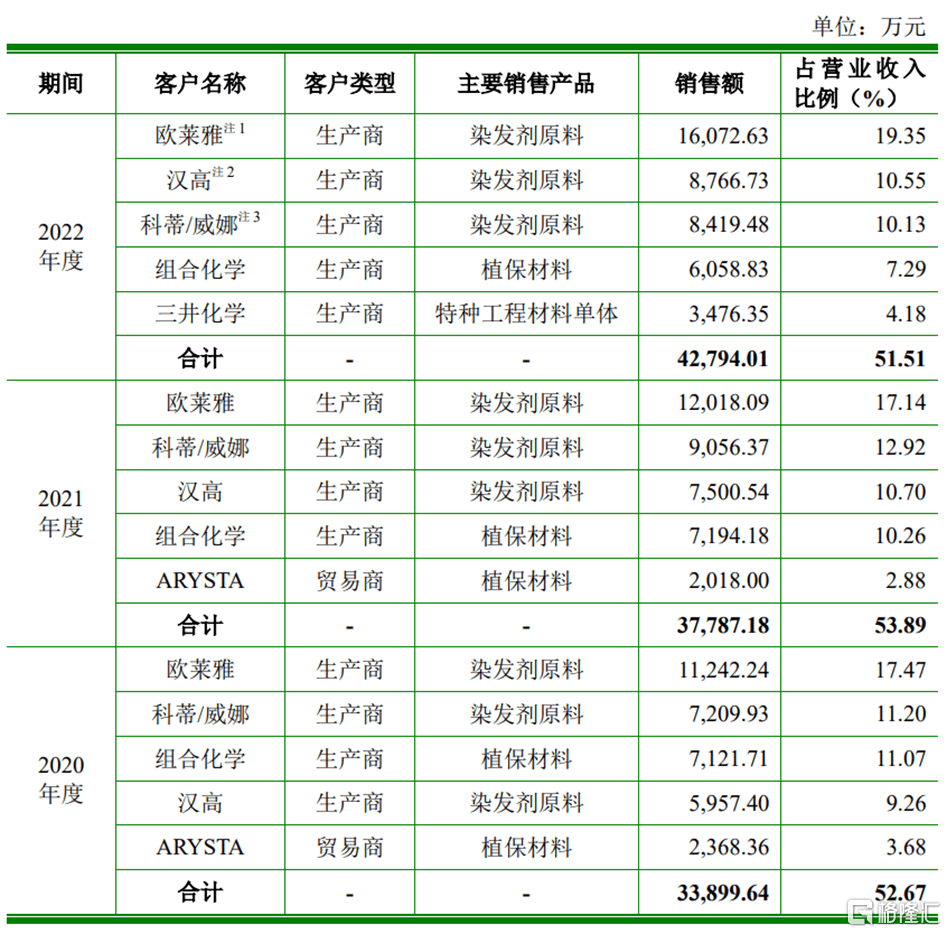

目前,公司主要客户包括欧莱雅、汉高、科蒂/威娜、组合化学、三井化学等企业。报告期内,公司前五大客户销售收入占比分别为52.67%、53.89%和51.51%,存在客户集中度较高的风险。若未来主要客户经营状况发生不利变化,将对公司的经营业绩产生不利影响。

(公司向前五名客户的销售情况,图片来源:招股书)

此外,公司还存在存货跌价风险。报告期各期末,公司存货账面价值分别为2.04亿元、1.92亿元和2.17亿元,占流动资产的比例分别为38.99%、34.60%和32.83%,存货金额较大且占流动资产的比例较高。

3. 结语

总体来看,鼎龙科技目前在主要染发剂企业中的供应份额较高,具有一定市场地位,不过目前公司盈利能力承压,且过于依赖大客户,未来公司需积极开拓新客户,并利用规模化生产的优势、强化成本控制能力,从而提升公司的核心竞争力。