硫酸铵首席分析师马苗苗

关键词:硫酸铵 半年报 氮肥 硫酸铵出口

导语

上半年硫酸铵市场震荡下跌运行,国际氮肥价格下降及供强需弱的基本面共同施压市场。下半年,伴随着经济修复进程的进一步推进,硫酸铵需求端或稍有改善,出口量或进一步加大,成交有触底上涨的预期,但考虑到供给增量带来的压力,硫酸铵上涨空间受限。

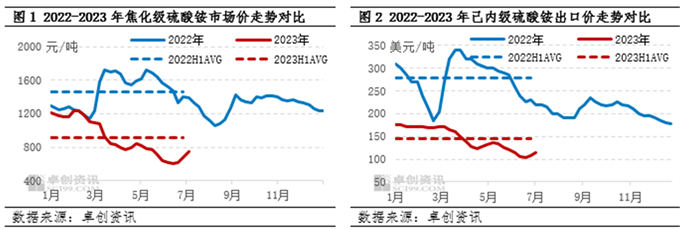

上半年国内硫酸铵市场整体呈现震荡下跌的趋势,其走势与我们在《2022-2023中国硫酸铵市场年度报告》中预测的基本一致,但受国际尿素降价以及产能增量等因素影响,业者心态普遍偏空,硫酸铵跌幅超出预期,焦化级硫酸铵均价在6月份跌破600元/吨关口,造成我们对于低值的判断和出现时间的预测出现偏差。2023年1-6月份国内焦化级硫酸铵均价为911元/吨,同比降554元/吨,降幅37.82%。6月30日焦化级硫酸铵收于670元/吨,该价格较年初下调44.63%。上半年中国主港己内酰胺副产硫酸铵散货出口均价降至FOB 146美元/吨,均价同比降132美元/吨,降幅47.48%。

2023年上半年硫酸铵市场运行高点出现在2月上旬,价格达到1240元/吨。一方面是市场运输效率提升带动出货,另一方面是稀土用料出口需求旺季,高成本采购跟进。但随着内需减量以及挤压颗粒等主要流向采购减量,硫酸铵进入震荡下滑通道,并持续至6月中旬。6月16日,国内焦化级硫酸铵收于600元/吨,创造年内低点的同时刷新了2021年2月来的低点。上半年己内酰胺副产硫酸铵散货出口均价高点在年初FOB 175美元/吨,低点在6月下旬FOB 103美元/吨,较年初降72美元/吨,降幅41.14%。

上半硫酸铵市场震荡下跌,与宏观影响下的尿素价格下跌、供给增加及需求端的弱复苏有较为直接的关系。

氮肥龙头下调,利空硫酸铵需求

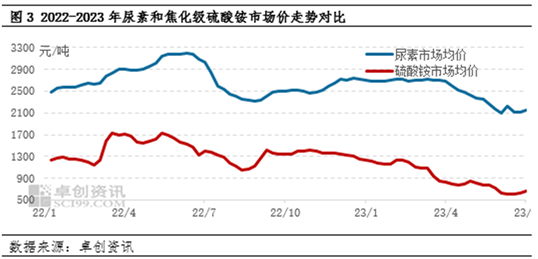

尿素作为氮肥重点产品,与硫酸铵走势成正相关,其涨跌影响市场氮肥需求从而影响对硫酸铵需求。因此两产品价格具备协同性。2023年上半年国内尿素市场整体震荡下行趋势,刚需旺季行情转瞬即逝,并未出现所预期的旺季上涨行情。2023年1-6月中国尿素市场均价为2537元/吨,同比下滑11.39%。6月30日中国尿素市场均价收于2199元/吨,该价格较年初下跌17.98%。下滑主要原因一是原材料成本价格进入下行通道,成本面支撑乏力;二是基层农需及工业刚需备肥谨慎,需求跟进不旺。上半年均价价格按照单质氮养分价值来看,尿素单质氮价值为55.15元,硫酸铵单质氮价值为44.44元,硫酸铵价值低于尿素。

供应增长且需求恢复力度较弱,硫酸铵市场供需稍显宽松

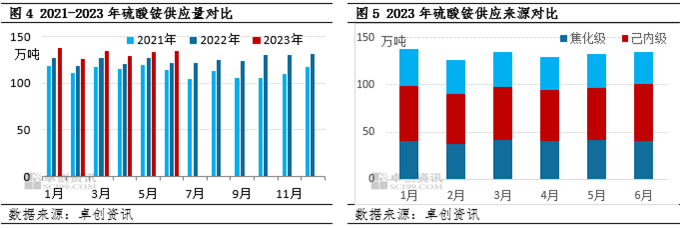

当前硫酸铵仍处于扩能周期,2023年上半年先后有己内酰胺、磷酸铁等装置投产。产量方面,1-6月份硫酸铵产量795.58万吨,同比增量7.39%。其中产量占比最大的是己内酰胺副产硫酸铵,1-6月份己内酰胺副产硫酸铵产量336.05万吨,同比增量4.38%,占比总供应量约42.24%;焦化级货源供应量约242.5万吨,同比增量3.03%,占比总量的30.48%;其他副产增量较为明显,1-6月产量约217万吨,同比增幅约18.26%,其中西南等地新能源副产增量对增量助力最大,但包含新能源、氰尿酸、丙烯腈等在内的多数化工企业负荷低位,整体供应增量有限。

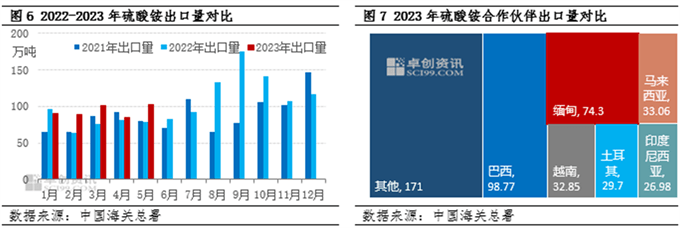

需求方面,硫酸铵货源以出口为主,内贸占比约15%-20%,出口占比达到85%以上,上半年硫酸铵出口量虽增,但市场部分需求推后,业者心态看空,出口量增幅不及预期。2023年1-5月份累计出口量466.66万吨,同比增加18.04%。其中,出口量最多的是巴西,1-5月份出口量98.77万吨,同比增加72.19%;增幅最大的是缅甸,1-5月出口量75.3万吨,同比增量596.59%;土耳其减量较多,1-5月份出口量29.7万吨,与其需求推后和看空市场延迟采购有关。1-5月份内需跟进量少,总量约150万吨,重点集中于春耕用肥,另外部分工业以及生物用料采购。

展望下半年,影响硫酸铵运行的主要因素仍在供需以及尿素价格变化上。新产能释放或将给供应带来压力,但国际市场需求跟进或推动硫酸铵加量出货。尿素价格调整侧面影响硫酸铵交投心态。

硫酸铵扩能步伐在下半年将有所加快,基本面的压力暂时难以消除

上半年硫酸铵新增产能约70万吨,下半年这一数字有望扩大至400万吨,尽管受供需矛盾及盈利前景影响,部分装置或将推迟投产,但较上半年扩能步伐进一步加快是不争的事实。卓创资讯预计2023年下半年硫酸铵产量将提升至855万吨附近,硫酸铵总产量将达到1650万吨以上,同比增量约10%。需求端来看,随着推动经济持续回升向好的一批政策措施陆续出台,叠加经济内生动能的自发修复,我国经济有望继续边际改善,有望提振硫酸铵内贸消费需求;关键出口量多集中于下半年出货,且东南亚、拉丁美洲等地多数需求未释放,下半年有望加量采购。随着我国“硫酸铵-硫酸铵挤压颗粒-出口”这条发展线路的不断完善,货源出口量也在逐年增加。目前巴西等地市场需求较为稳定,其他地区需求仍在拓展,对硫酸铵出口增量起到较大助力。卓创资讯预计2023年硫酸铵出口量或将达到1350万吨以上。

从供需方面来看,国际市场下半年需求有望部分修复,硫酸铵出口预期增量带动整体市场货源流通从而拉动是价格触底上涨。但考虑到硫酸铵产能扩张步伐在下半年将进一步加快,因此将有可能对冲需求回暖的支撑。从库存周期的角度来看,2023年下半年多数行业将由主动去库存转变为被动去库存,这一阶段一般伴随着需求的见底回升和价格的整体性好转。

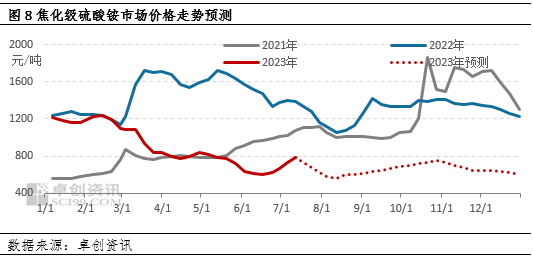

综合上述分析,卓创资讯修正《2022-2023中国硫酸铵市场年度报告》中关于下半年的趋势预测,预计下半年硫酸铵市场磨底之后逐步触底反弹,市场四季度上涨上限不会很高,主流价格运行区间或在600-700元/吨,根据供需面以及尿素走势规律判断,价格低点预计出现在8月份,9-12月份随着国际需求修复,硫酸铵出口增量,价格或有上涨,年底随着需求稍弱市场或仍有震荡偏弱。焦化级硫酸铵全年均价预计785元/吨,同比下滑约42.73%。(具体价格预测参考图8)。下半年己内级散货出口价格低点预期不低于FOB 90美元/吨,10月份后或涨至FOB 110美元/吨以上,下半年低点预期在8月份。

风险提示:美联储加息步伐延续,海外经济增速超预期下滑甚至出现衰退;原油等原料价格下跌幅度超出预期;地缘风险超预期。