中新经纬7月12日电 题:低点已现,年内社融增速有望重启上行?

作者 张静静 招商证券首席宏观分析师

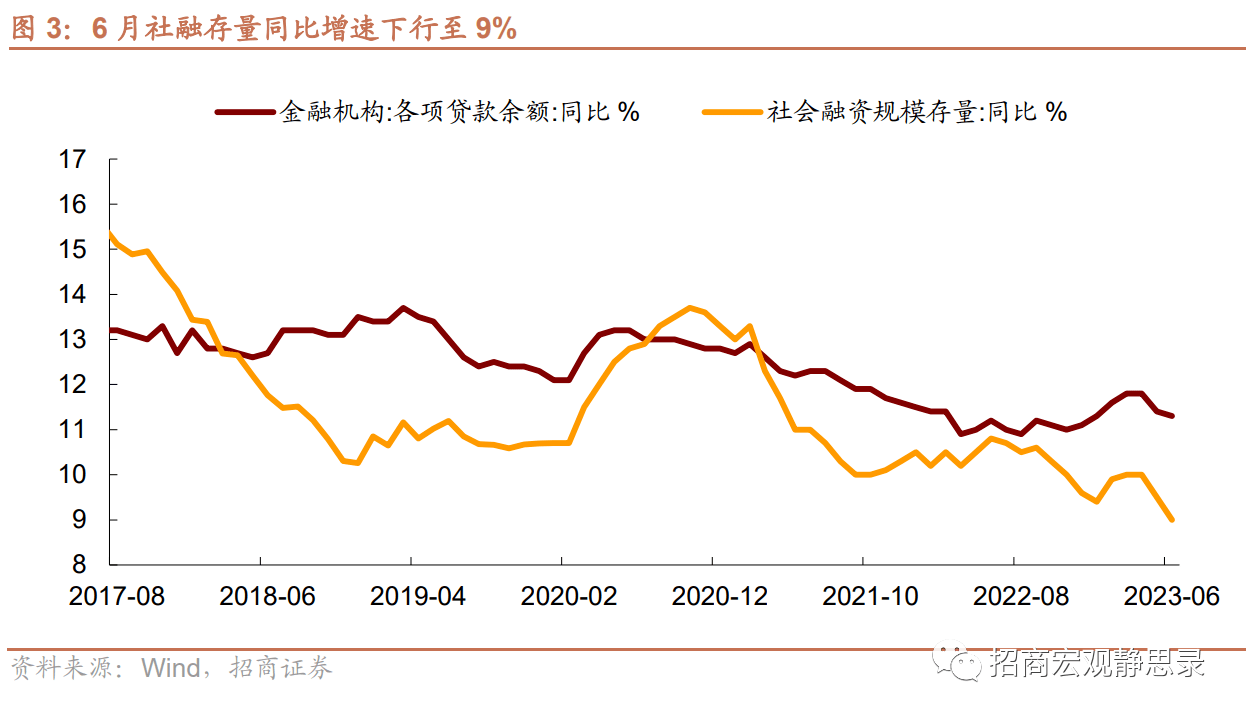

7月11日,央行发布2023年6月金融数据。社会融资(下称社融)规模增量为4.22万亿元,比上年同期少增0.99万亿元。截止到6月末,社融规模存量为365.45万亿元,社融存量同比增长9%。尽管社融增速有所下行,但超过3万亿的信贷增量明显好于市场一致预期。随着政府债券融资发力,预计年末社融增速将上行至9.7%左右的水平。

社融增速下行,信贷增量超预期

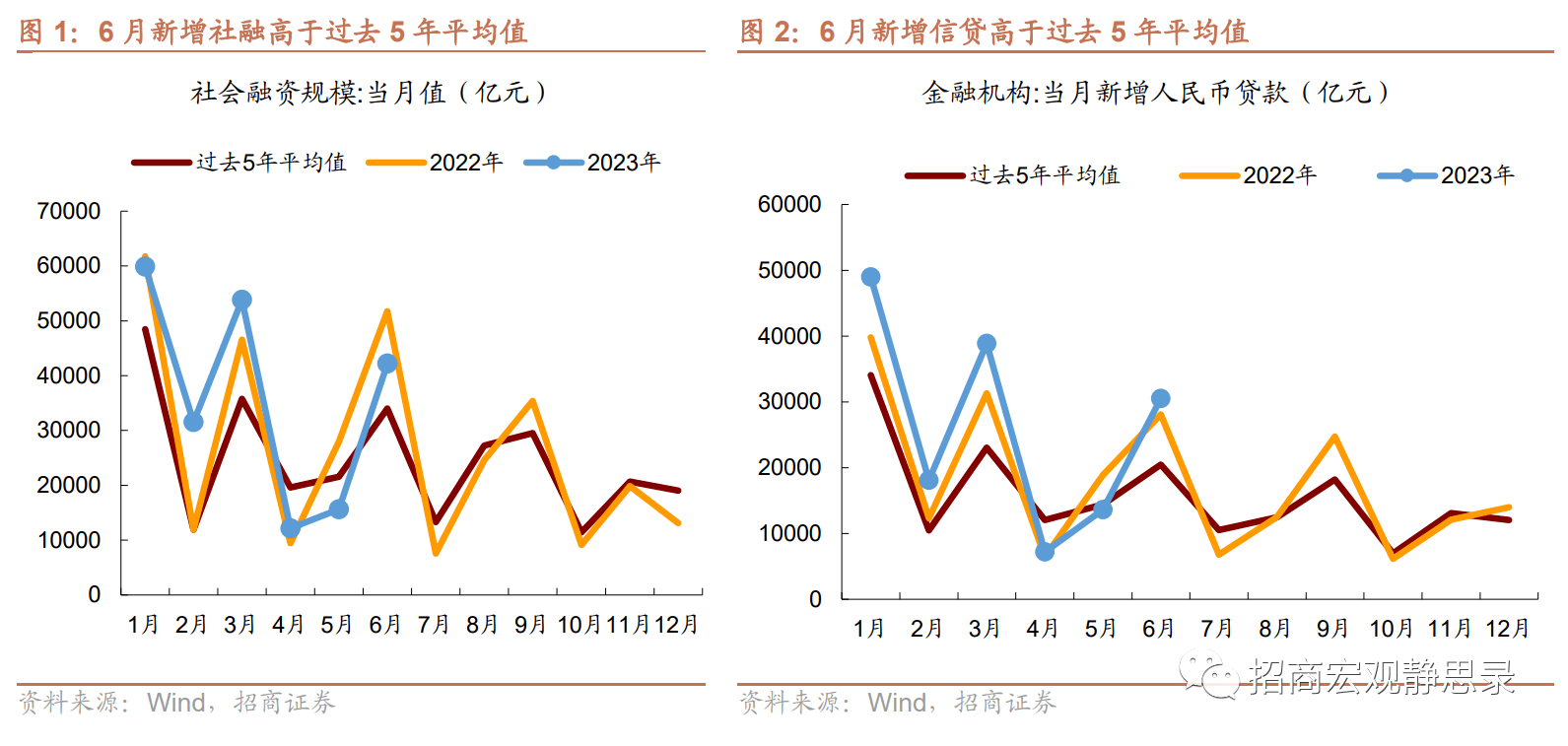

随着2023年一季度信贷投放“开门红”的结束,商业银行信贷投放强度明显减弱,社融规模也有所降低。4、5月的社融、信贷数据低于过去5年的平均水平。这使得部分市场参与者线性调低了对年内信用扩张的预期。6月社融增速回落主要是受政府债券拖累,同比少增约1.1万亿元。这主要受今年政府债券发行节奏的影响,随着年内政府债券发行节奏加快,预计政府债券将成为提升社融增速的重要推力。此外,6月社融与信贷增量均重新恢复到明显高于过去5年的水平。特别是信贷数据,在2022年基数比较高的情况下,新增人民币贷款依然同比多增2296亿元。信贷结构的特征依然延续:在同比多增中,企业部门中长期贷款依然贡献较大。我们认为主要反映了近期政策主导下的基建及企业设备更新相关融资需求发力的迹象,由于政策的短期抓手依然在此,该趋势有望持续。

社会融资规模&新增人民币贷款

社融存量

M2增速继续回落,预计今年新增存款量将回归5年平均水平

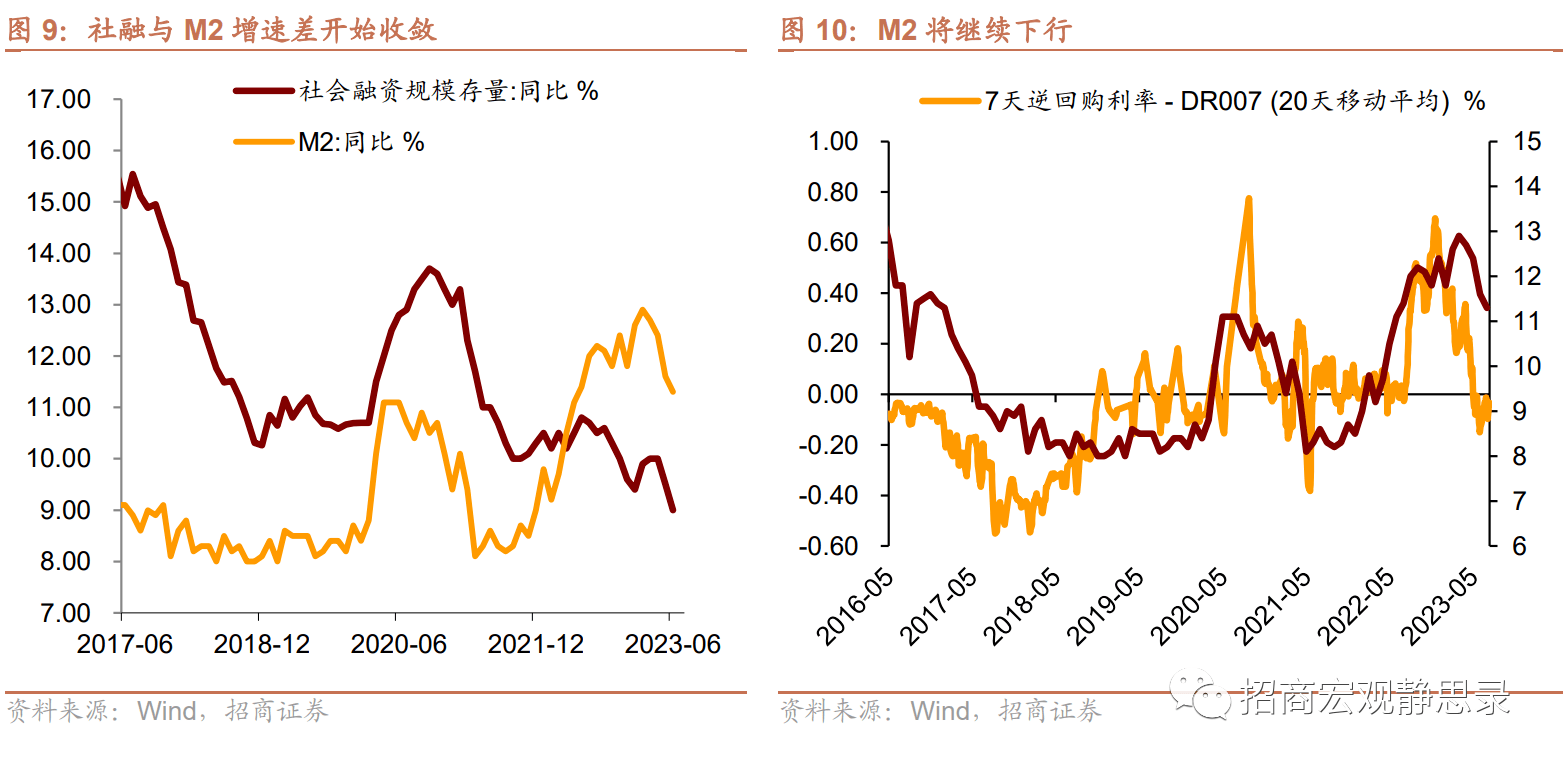

增速较高的M2(广义货币)一直是市场参与者关注的焦点。我们认为M2的高增速与银行资产负债表扩张诉求(面对净息差快速走低时,商业银行往往选择加速扩张其资产负债表规模)、货币财政政策(2022年M2的高增可部分归因于央行上缴利润配合财政退税、资金利率持续宽松)等因素有关。预计上述因素今年的影响都将减弱,由此M2增速将在年内下行,后续每月新增存款量或与过去5年平均值较为接近。进入2023年后,资金利率快速回归中性,叠加“中国式QE(量化宽松)”对信贷增长的拉动,我们判断社融与M2增速差将会收敛。在4月的数据中,居民存款的减少引发了市场参与者的讨论。5月、6月居民存款重新出现增长,符合我们此前的判断。7月、10月依然有可能出现当月居民存款收缩的情况。但是,这种收缩更多体现的是我国居民存款行为的特点,而并不一定指向居民资产负债的收缩。

社融与M2增速差

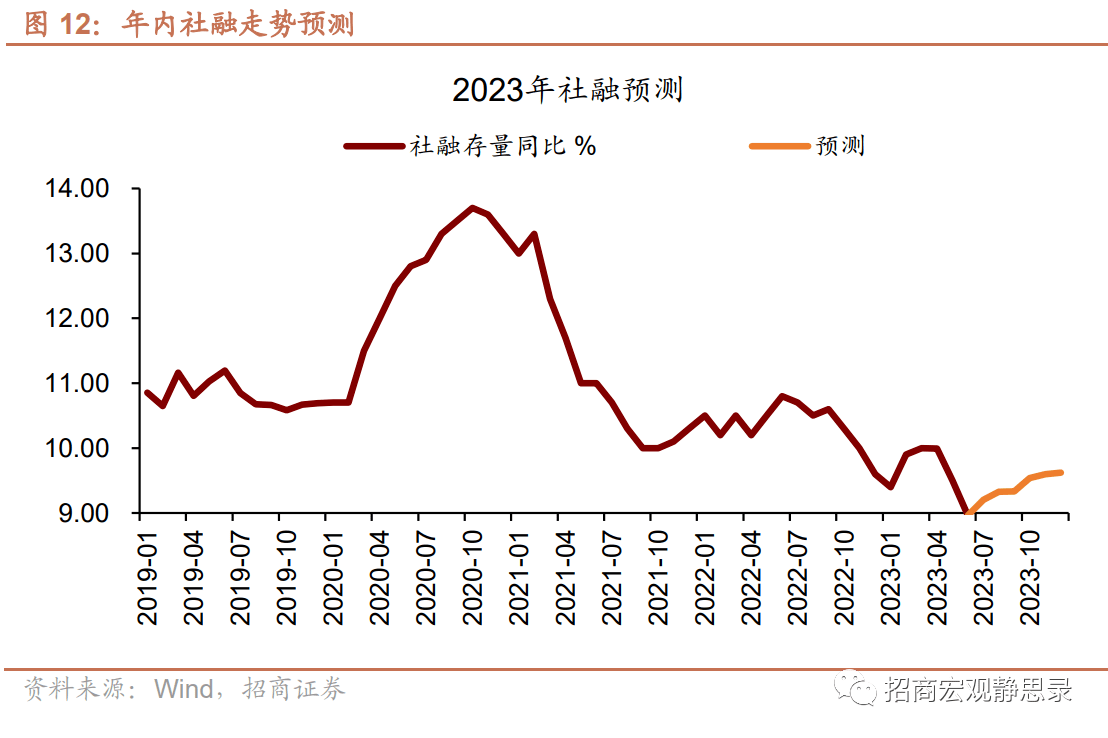

预计年内社融增速有望重启上行

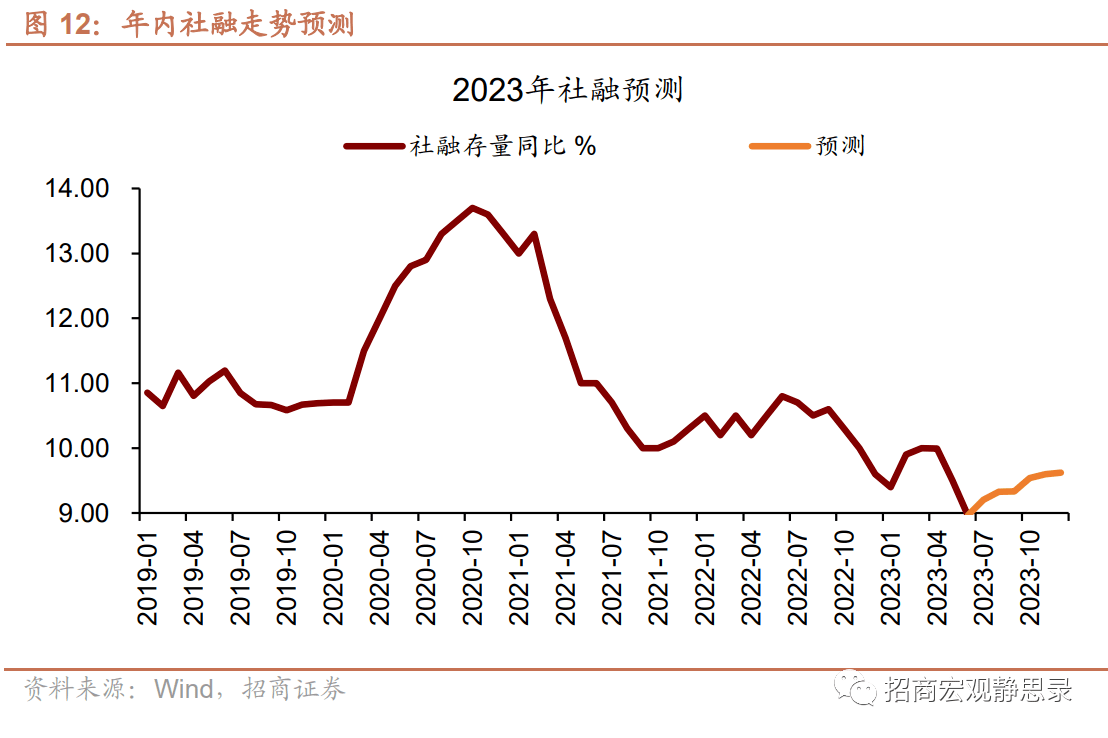

“开门红”后信贷发放节奏的放缓以及4月、5月政府债券发行恢复2022年前的节奏使得社融增速在二季度出现了快速回落的情况。展望下半年,信贷投放节奏将恢复平稳,叠加政府债券将在下半年发力推动社融增量,预计社融增速将开启上行。根据我们的测算,年末社融增速有望从当前9%的水平上行至9.7%左右。

年内社融走势预测