报告出品方:国盛证券

以下为报告原文节选

——

1.出口:去库见底驱动订单复苏,全球布局加速份额提升

1.1 欧美出口延续弱势,新兴市场回归稳态

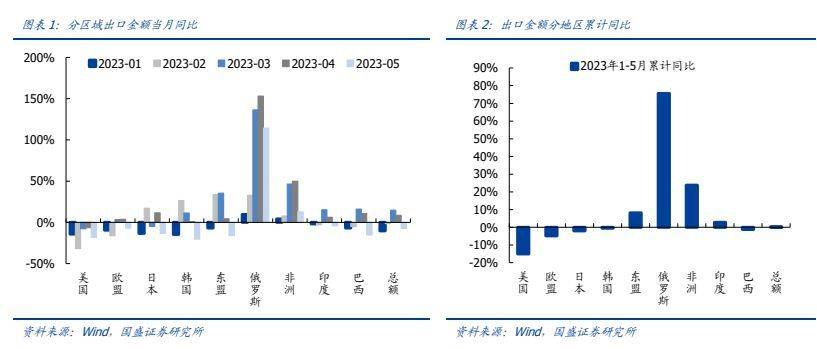

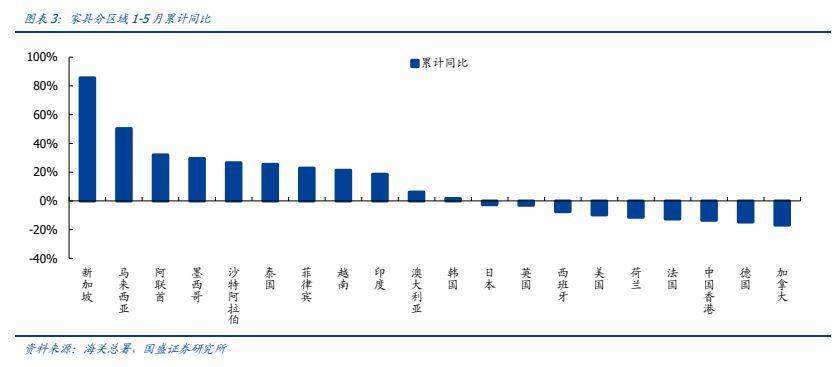

出口回落,地区分化。2023 年 1-5 月我国出口金额累计值为 1.4 万亿美元(同比+0.3%),其中单 5 月实现 2835 亿美元(同比-7.5%)。分地区来看,欧美延续承压趋势,但东南亚、俄罗斯、非洲等新兴区域表现靓丽。分产品来看,家具大类(海关编码第 94 章)1-5 月出口金额累计同比+3.8%,排名前二十出口国中,依旧以新加坡等东盟区域贡献主要增量。

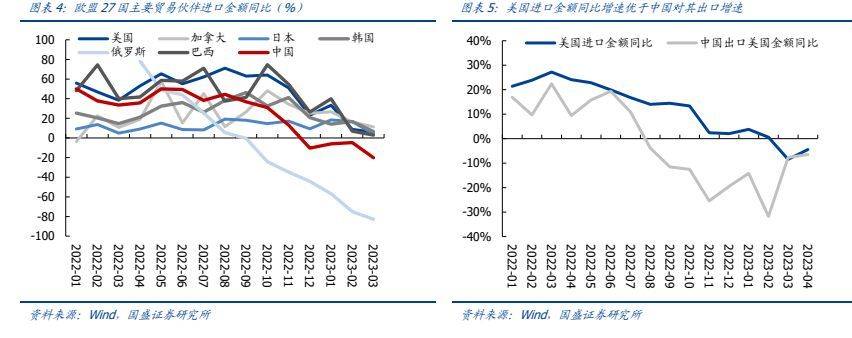

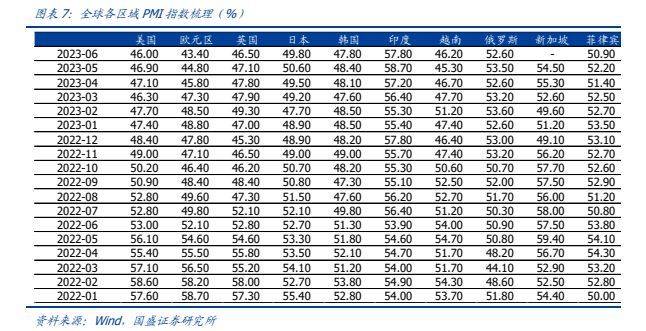

欧美:经济疲软、出口压力仍存。通胀高位,年初至今出口订单仍处负增长,主要系,1)欧美加息对总需求形成较强抑制,美国、欧元区、英国等发达地区 PMI 持续处于枯荣线下;2)前期海运堵塞/需求复苏,零售商加速下单节奏,需求下行后导致库存堆积;3)地缘冲突对我国出口降幅形成放大效应,我国向美国出口金额降幅远大于美国自身进口金额降幅;欧盟对主要贸易伙伴进口中,仅我国&俄罗斯增幅为负。展望未来,6 月欧美 PMI 进一步走低、美联储降息预期延迟、地缘冲突导致欧美出口订单外流仍持续,多因素叠加下预计 Q3 出口压力仍存,Q4 低基数影响下有望企稳回正。

东盟:RECP 催化贸易潜力,高基数下后续压力凸显。受益于 2022 年 RECP 生效催化贸易潜力,2022 年我国向东盟地区出口同比+16.3%,2023 年 2-3 月出口数据维系靓丽,但 4 月起高位回落、5 月转负,我们认为回落主要系,1)年前积压订单已释放,2)基数走高(2022 年 5 月出口同比+25.9%,此后数月均维系高位)。展望未来,目前新加坡等国经济仍具韧性,PMI 维系高位,预计后续出口环比维系稳中向上,同比仍有压力。

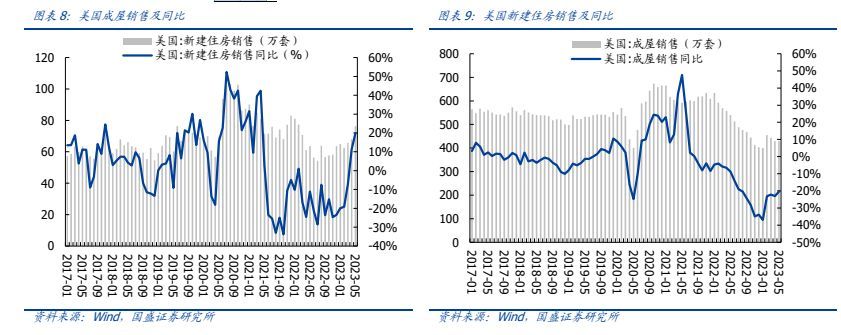

美国房地产:环比修复,谨慎乐观。2023 年 5 月美国成屋销售套数同比-20.4%,降幅自年初稳步收窄;新建住房销售套数同比+20.0%,表现靓丽;主要系供给阶段性受限,需求短期回暖,目前美国经济仍具韧性且全美房价环比呈企稳回升态势。短期库存紧张或继续支持美国房地产市场回暖,但下半年美联储加息预期仍存,消费需求或被一定程度抑制。

1.2 下游去库见底,订单有望边际改善

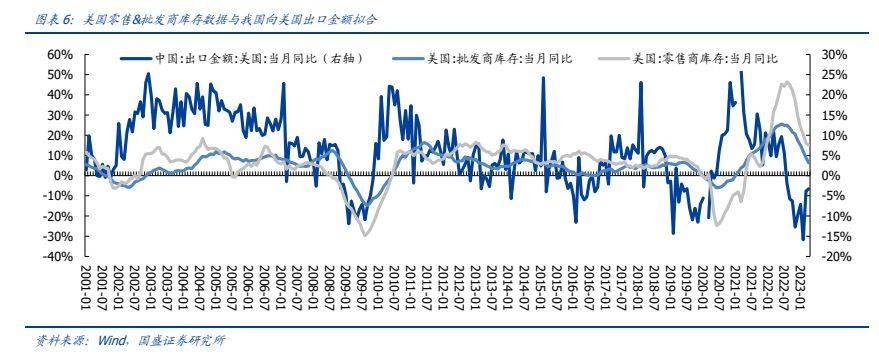

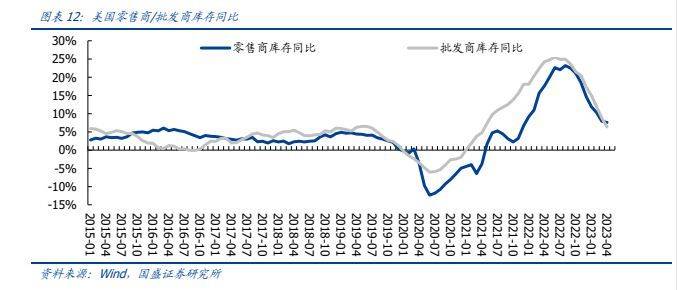

下游客户去库见底,订单有望边际改善。出口公司下游主要为宜家、沃尔玛、Costco 等家居百货零售商,以及 Cricut、迪卡侬、PMI 等细分赛道品牌商;自 2022H2 起下游客户普遍开启去库周期、下单谨慎。目前海外通胀已高位回落,且美国零售/批发商库存增速已逐步回归常态。

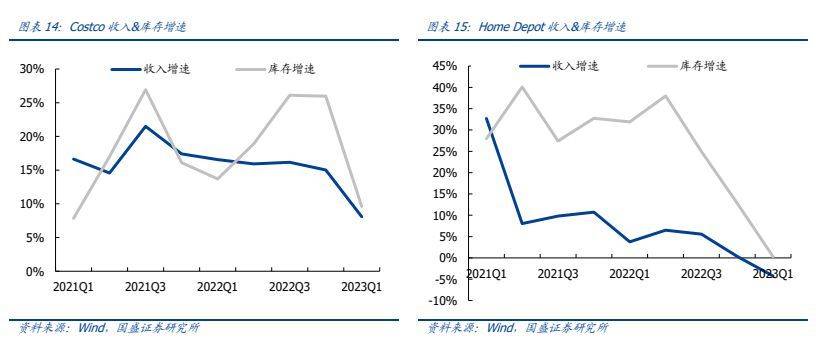

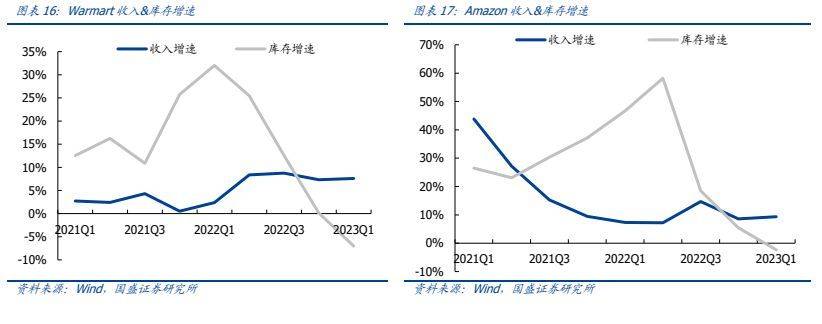

➢ 零售商:2023Q1 Costco、Home Depot、Walmart、Amazon、Low’s、Office Depot收入增速分别为 8.1%/-4.2%/7.6%/9.4%/-5.6%/-3.2% , 库 存 增 速 分 别 为9.6%/0.3%/-7.0%/-2.3%/-3.5%/-8.4%,收入弱势稳健,库存水平全线回落。展望未来,海外通胀高位回落,零售商收入预计仍保持稳健,但下单节奏受益于去库见底有望边际修复。

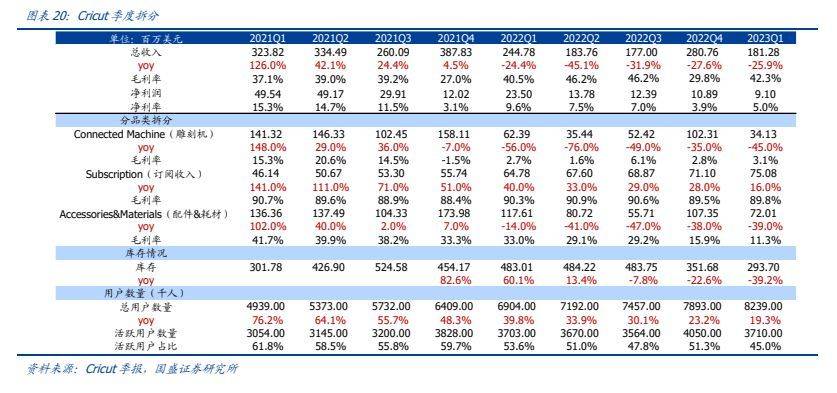

➢ 品牌商:以盈趣下游主要品牌商客户 Cricut 为例,其主要产品为家用雕刻机,具备“宅经济”及“可选消费”等特征,全球经济疲软下需求降温较为明显,2022 年雕刻机收入同比-54%,但由于此前对需求误判,大量配货下 2022Q1 库存增速高达60%。公司 2022 年将优化库存作为经营策略,下单更为谨慎导致盈趣出货承压;展望后市,CricutQ1 库存压力同比/环比均已大幅缓解,库存绝对值已优化至正常经营范畴,下单节奏恢复常态有望助力上游供应商盈趣科技底部回暖。

1.3 大浪淘沙,关注出口结构性机遇

5 月延续弱势,去库见底有望驱动订单边际改善。5 月轻工出口多赛道同比、环比均转负,主要系海外整体需求仍承压。但目前海外通胀已高位回落,且美国零售/批发商库存增速已逐步回归常态,海外客户下单节奏受益于去库见底有望边际修复。由于轻工主要出口公司均已在越南、泰国等地布局完善生产基地,基本可实现欧美区域需求覆盖,因此预计各公司接单情况优于海关统计行业数据。

分公司来看:整体轻工重点公司订单均出现一定程度回暖,其中盈趣科技、浙江自然新品订单导入明确,匠心家居、共创草坪等订单修复趋势靓丽。

盈趣科技:多品类回暖共驱盈趣成长,电子烟迎增量。雕刻机方面,Cricut Q1 库存压力环比已显著缓解,预计 Q2 下单节奏稳步修复,助力公司雕刻机业务边际改善;电子烟方面,精密塑胶部件维持稳健增长,核心模组产能稳定爬坡,整机项目预计 Q3 量产出货,贡献重要增量;此外,公司凭借生产&研发&服务等优势,预计目前在罗技等大客户中份额持续提升;在汽车电子&健康环境等领域中,通过扩展新客户、新产品斩获增量。

多品类回暖下预计收入端同比可维持稳定,利润端由于 2022 年汇兑贡献较高基数,预计仍较承压。

匠心家居:客户扩展顺利,积极布局自主品牌。公司目前下游已开拓 28 家美国前 100 家居零售商(大部分合作形式为 OBM),并成功开发 COSTCO 等大型零售客户。凭借在产品端(高速推陈出新,深耕研发)、服务端(24 小时寄配件、48 小时到现场,全天保持客户沟通顺畅)、供应端(越南基地覆盖海外客户需求)等优势,有望抢占市场份额,收入端 Q2 预计低基数下表现靓丽。此外,公司上游已延伸至铁架、电机、电控等核心部件,产业链布局持续优化下盈利能力长期有望维系稳定。

共创草坪:需求稳步复苏,欧洲区域表现靓丽。欧洲市场受制于俄乌冲突等因素 2022 年下滑超 30%,目前部分延迟订单预计已逐步发货,且公司凭借自身产品/渠道等优势持续扩张市场份额,预计欧洲市场增长优异;美国/其他区域目前客户去库见底,下单节奏预计恢复常态,维系稳定增长。

浙江自然:传统复苏,新品类、新基地贡献增量。公司下游客户库存优化,预计 Q2 订单/发货环比大幅改善、同比略有压力,伴随 Q3 基数走低同比改善可期。未来受益于海外产能爬坡、三大品类(气床、箱包、水上用品)同步扩张,柬埔寨产能稳步释放,成长动能充沛。此外,垂直一体化产业链布局可有效控制公司成本,盈利能力有望维系高位。

久祺股份:订单稳步回暖,生产效率持续提升。伴随海外客户库存消化&上海自行车展顺利举办,预计公司目前接单情况环比改善显著,同比恢复平稳。此外,受益于海运/原材料高位下滑,以及产品结构升级,盈利能力有望改善。当前久祺共规划德清工厂(160 万辆自行车、童车及 40 万辆电踏车产能)及天津工厂(100 万辆自行车及 100 万辆电踏车)两处生产基地,其中德清工厂已如期投产,自动化&智能化加持下生产人员数量可以缩减至原来 1/3。此外,公司持续优化供应链,子公司杭州久翼已针对电控、电池进行研发,未来产业链有望纵向延伸(电控、电池、电机合计占整车成本约 60%)。

梦百合:外销回暖,内销表现靓丽。外销方面,目前预计行业景气度环比已逐步回暖,欧洲受益于能源价格下跌,通胀回落幅度较大、基数较低,需求复苏有望表现更优;内销方面,公司已加大渠道拓展&品牌建设,Q1 自主品牌线下/线上增速同比分别高达42%/51%,Q2 受益于线下消费复苏、618 等购物节加持,内销增长有望维系靓丽。

哈尔斯:外销订单回暖,国内 OBM 蓄势待发。外销方面,目前保温杯市场回暖趋势已显现,接单有望回归常态,下半年外销高增可期。内销方面,公司力求夯实全球领先的中国杯壶专家的品牌定位,并创造“五精”战略,将精品产品、精细渠道、精益制造、精进品牌、精干组织分别纳入年度计划。目前内销渠道主要为电商、线下经销以及 KA(三者占比均分),未来由于消费趋势改变&产品结构升级,线上电商预计贡献主要增量。

乐歌股份:代工&跨境电商稳步复苏,海外仓高速增长。截止 2022 年底,公司在全球共有 12 仓,面积 27.58 万平方米,前瞻海外仓储布局已为公司贡献重要增量(2023Q1 海外仓收入 2.09 亿元,同比+105.6%。主营方面,1)海外代工:客户去库见底,凭借品类&区域扩张,订单环比稳增;2)跨境电商:受益于海外仓赋能、成本优势显著,叠加自主渠道独立站主动营销,预计份额提升,增长稳健;3)内销:通过与知名网络博主合作、官方自媒体运营、梯媒广告等持续扩大品牌影响力,累计曝光量过亿,成功在天猫、京东等平台市占率维系第一,未来将积极扩展线下渠道(已在宁波设立 5 家体验店),助力内销高增。

恒林股份:内生外延贡献增量,盈利能力改善。Q2 代工压力仍存,但景气环比已逐步回暖,叠加永裕并表贡献,收入维系稳增。公司在跨境电商加大营销投入、产品推新,跨境电商与永裕有望贡献增量。此外,受益于原材料&海运费高位下滑、人民币持续贬值,永裕越南基地本土采购率提升(目前已到 80%)等多因素共振,盈利能力有望改善。

永艺股份:边际回暖,罗马尼亚贡献增量,内销发力。目前渠道库存水位已处于较低水平,后续有望进入补库阶段;此外,公司越南和罗马尼亚的生产基地产能充足,有望受益新一轮订单转移,提高市场占有率和大客户渗透率。展望未来,内销方面,公司已提升至战略级高度,围绕“坐健康“多品类布局,线上线下多渠道推进,加快打造以健康智能为核心的自主品牌;外销方面,持续深耕大客户,同时加快发展跨境电商,推动客户份额、区域份额稳步提升。

麒盛科技:外销深度绑定大客户,内销品牌表现靓丽。受益于与美国 TOP2 床垫品牌 TSI、SSB 深度绑定(前五大客户占比近 80%),公司经营韧性强,未来伴随越南、墨西哥等海外基地产能持续爬坡,海外客户合作有望持续深化;内销方面,公司为北京冬奥会及残奥会唯一智能床供应商,营销费用投入持续加大(2023Q1/2022Q4 销售费用同比+57.3%/+92.2%),自主品牌“舒福德”品牌力提升,并逐步从专营线上品牌过渡至国内全渠道品牌,成长可期。

家联科技:外销仍承压,内销稳步增长。外销方面由于此前集中下单&终端需求疲软,下游客户库存消化较缓,预计 Q2 环比维系增长但同比仍承压;内销方面公司已持续加大国内市场投入,凭借强大生产&运营能力,优先开拓大客户,份额稳步提升,驱动内销稳健增长。此外,订单改善推动产能利用率持续爬坡、原材料维系低位、人民币贬值贡献汇兑收益,多因素共振下盈利能力环比有望改善。

依依股份:Q2 去库压力仍存,优质客户稳步拓展。公司深耕宠物卫生护理用品行业二十余年,海外订单稳健增长,2022 年出口额占国内同类产品出口比例达 38.1%(同比提升 1.1pct)。公司深度绑定亚马逊、PetSmart、沃尔玛、韩国 Coupang 等全球优质客户,2022 年公司客户 CR5 为 53.7%,凭借优异生产及技术实力、较高的产品品质及快速交付周期,客户粘性较高、占比相对稳定,此外公司稳步拓展新市场及新客户,预计持续贡献增量。我们预计 Q2 后库存周期基本结束、亚马逊等客户订单恢复,新客户持续放量,叠加原材料价格下行+汇率贬值贡献,预计增长逐步恢复。

源飞宠物:宠物牵引龙头,盈利能力领先。公司主要合作国际大型连锁零售商、知名专业宠物产品连锁店,与 Walmart、Taregt、美国 PETCO、PETSMART、英国 Pets at Home等建立起稳定合作关系,高产品质量、强交付能力绑定核心客户。同时,公司持续拓展新客户,今年以来通过积极参展以获取新订单。宠物牵引用具时尚属性强、更换频率较高,目前公司具备 2 万多 SKU,在美国、上海子公司分别设立前沿研究小组和研发中心,每年 SKU 更新率达到 30%-40%。产能方面,公司柬埔寨爱淘、莱德产能释放贡献产值增量,外协比例持续降低。高产品附加值及优质生产制造能力保障公司利润空间,预计伴随海外去库存接近尾声,收入及盈利能力有望稳步改善。

天元宠物:海外用品相对承压,宠食业务有望高增。公司深耕宠物产业近二十年,打造全品类的一站式采购平台,规模优势显著。目前海外市场贡献主要收入来源(2022 年占比 63.8%),公司与下游优质客户如美国沃尔玛、Kmart AUS、Fressnapf、Petco 等大型连锁商超、宠物用品企业形成长期稳定的深度合作。公司持续提升现有客户内占比(推动多品类销售)及新客户拓展,伴随库存逐步去化+Q3 传统旺季需求复苏,收入增速有望恢复。受益于国内宠物经济发展,公司重点发力宠物主粮市场,通过代理渴望、爱肯拿、玛氏、雀巢、麦富迪等高端宠食品牌,逐步打开国内市场(2022 年收入同增 31.2%),且 2023 年渴望代理份额有望进一步提升;公司采用食品+用品的连带销售模式,并逐步完善线上+线下销售网络,2023 年国内宠食业务有望延续靓丽增速。

1.4 全球化布局助力份额提升,跨境电商促企业转型升级

贸易战影响深远,供应链布局全球化。受国际贸易摩擦风险增加、欧美客户对供应链安全的重视程度提升,2018 年后出口企业迎来产业转移高峰期,生产基地逐步向越南(文化习惯&地理位置与中国相近,人力&关税成本具备优势),墨西哥(与北美相近,供应稳定性较强)以及欧美本土(交付能力更强)扩张。截至目前,龙头公司海外基地均已初具规模,可充分覆盖欧美订单,实现合理规避、降低关税、反倾销税及反补贴税等,并强化与客户合作关系。

— 报告摘录结束 更多内容请阅读报告原文 —

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派

电商 / 零售 / 物流 / 餐饮 /

电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 | 轻工业